大家好,我是FC,一個滿滿指數化投資魂+資產配置骨的職場打工蟻。

每一年甚至每一季都會有主動投資專家跳出來說:『股市要崩盤了,你們趕緊降低投資部位的比重吧』。如果你曾經參與過股市崩盤的過程,而且還是虧損的那一方。再次體驗崩盤確實會讓人很難受。尤其當你是一位擇時選股的投資人,可是大叔要跟你提醒一件事:死亡本身並不可怕,可怕的是臨死之前;崩盤本身並不可怕,可怕的是你沒有錢。

關於【崩盤本身並不可怕,可怕的是你沒有錢】。其實有幾個不同層面的可怕。

第一種是:頻繁交易的散戶投資人。

這種散戶就算沒崩盤資產也會逐漸歸零,而且迷思於找尋【大賺小賠】的投資方法,他們喜歡稱它為【投資聖杯】。

他們極力的想要控制虧損,所以會通常會採用停損停利策略,可是他們的投資方法最容易虧錢,因為這種策略容易造成過度的買賣交易,而這就意味著更高的費用成本與投資失誤。

其實崩盤對於這類投資人沒有太大影響,因為他們可能早早就在虧損一定百分比後就認賠殺出。但是不管有沒有崩盤出現,這種投資方法的全體投資人都會因為交易費用的關係,導致平均資產會逐漸下降。

比起崩盤,這種慢慢放血的傷害更可怕難防,看似很少的傷害值,但是等到真正崩盤發生時,你的資產早就被交易費用給消耗光,沒錢你還擔心什麼?

所以說:崩盤本身並不可怕,可怕的是你沒有錢。

第二種是:想要擇時選股的散戶。

你說你可以堅持到崩盤時再進場,這樣可以賺更多。嗯,你說的對,我也相信你。因為沒有一個投資人進行投資的初衷是:我想賠錢。

但是更多的散戶往往是這樣演出:每次只要創新高就會高喊現金為王,大盤修正了一些後就忘了要等崩盤才進場的設定。因為個股不一定會跟指數同漲同跌。

嘴巴說不要,可是手指還是下單了,最後這些散戶往往會變成套牢在高點的存股散戶,等到真正崩盤恐慌的時候他只會跟著一起恐慌,因為他不只沒錢加碼,股票都還都套牢了。

所以說:崩盤本身並不可怕,可怕的是你沒有錢。

第三種是:存股ETF的散戶。

這些散戶把ETF當成個股存,但是沒有資產配置的觀念。大跌時就只會問:老師,請問這檔ETF還可以存嗎?等到崩盤真的發生時,公司宣布無薪假或裁員,每月的房貸、學貸、學費繳費通知單都來了。

所以說:崩盤本身並不可怕,可怕的是你沒有錢。

那麼指數化投資人呢?

首先指數化投資是一種投資策略,我們主要透過【資產配置】觀念來使用它。什麼是資產配置?看一段從網路抄來的解釋:

資產配置(Asset Allocation)是指投資者根據個別情況、可承擔之風險程度,將資產按不同比例分配於股票、債券、衍生性金融商品等各類資產,以期達到降低風險、獲得預期報酬的一種規劃方式。資產配置的最主要目的,並不在追求資產的最大化,而是在降低整體投資組合的最大風險。

風險是什麼?就是會造成虧損的可能性,而虧損只有在你賣出的那一刻兌現。訪間常有人說:『某些特定投資人不需要做資產配置,只要如何投資就夠了』。其實你也是在進行一種變型的資產配置,只是你可能把資產最大化放在最前面,但是無視可能的風險。

也有些人說自己不喜歡債券與海外ETF,只想用定存與台股投資,所以不需要考慮資產配置。這也是錯誤的想法,因為你對投資理財的所作所為都成為你的資產配置。一個考慮週全的資產配置,就像這段解釋:

資產配置的最主要目的,並不在追求資產的最大化,而是在降低整體投資組合的最大風險。

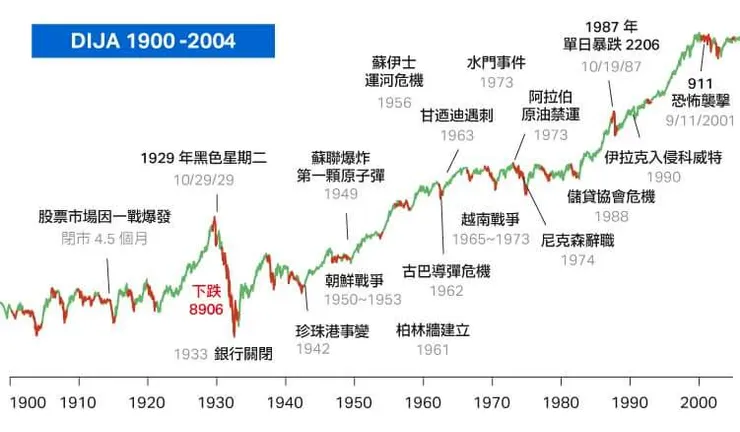

股市投資在短期內最可怕的風險是什麼?當然就是崩盤。我們先來看看下圖好了,這是一張美國道瓊百年走勢圖,這些圖把比較有名的股市崩盤與危機都標示上去。

很可怕吧?紅色的線條是股市重挫,過去百年來大大小小的股市下跌次數有幾十次,如果把股市修正幅度較大的交易日也納入,統計結果說:股市修正頻率平均下來一年一次。

你能每次都躲過崩盤嗎?還是你真的打算從此保持25%投資部位,75%都放現金嗎?

首先,一個只考慮【追求資產的最大化】資產配置方法,必然是一種雙面刃。因為風險同時也會被放大。每一次崩盤或大漲的發生都會攻擊你配置上的弱點。

但是資產配置型投資人是在【資產的最大化與降低整體投資組合的風險】間取得一個平衡,最簡單的股債比重就是一種有效的降低風險手段,使用指數型ETF同樣也是一種控制風險手段,它讓資產配置型投資人能有效的降低非系統風險,讓投資人專心考慮【系統風險】即可。

而最大的系統風險來源是股市崩盤,可是更正確的問題描述應該是本篇文章的主題才對。

崩盤本身並不可怕,可怕的是你沒有錢。

指數化投資的最大目標就是有效的獲取市場報酬。能讓指數化投資人拿不到市場報酬的原因只有兩個,一個是費用,另一個就是你自己離開股票市場。

所以資產配置型投資人除了思考投資部位的費用外,還要想辦法不能自己離開市場,因為取得股市長期報酬的最簡單方式,就是買進並持有並無視於崩盤當下。

在大叔這篇【包子企業:包子家的防護罩】與內文延伸出的多篇文章,詳細介紹了大叔自己是如何構建自己本身的投資護城河,從緊急備用金、資產負債表觀念、人壽保險..等等。

一個追求資產最大化的配置,萬一在股市崩盤的同時也失去工作收入,此時你可能沒有足夠的備用金頂替原本的收入,你也沒辦法先賣出低波動的債券來應急。怎麼辦?你只能斷尾求生在股市低點賣股變現。

但是資產配置型投資人沒有這種問題,我們當然知道股市會崩盤,但是我們也相信股市會【均值回歸】,你再回頭看那張可怕的崩盤紀錄,指數歸零了嗎?沒有吧,一直創新高。

只有擇時選股的主動投資人會整天害怕崩盤,但是資產配置型投資人清楚資產配置的最主要目的,並不在追求資產的最大化,而是在降低整體投資組合的最大風險。

只有這樣才能無視每次崩盤的發生,因為我們做好了準備。