眾所周知,歐盟的監管在很多行業中都是世界上最繁瑣、最嚴格的,例如資訊科技行業的General Data Protection Regulation (GDPR),對很多國際性互聯網公司來說只要乎合GDPR的規定,已可肯定可以全球通行。所以,歐盟所出的監管法規對其他國家很有參考價值。

在7月20日,歐洲執行委員會提案給歐洲議會要加強歐洲整體反黑錢的措施,當中聲稱要禁止匿名的加密錢包,一石激起千重浪。但其實細看其建議文件,又不完全是這麼一回事。本文會從反洗黑錢、虛擬資產服務提供商(Virtual Assets Service Provider “VASP” / Crypto-asset Services Providers “CASPs”)、加密錢包等去解釋今次的立法提案。黑錢,意即該筆錢是從不法途徑購取的,例如貪污、毒品買賣、搶刧、人口販賣、恐怖分子活動等等大家想像得出的犯罪,而近年亦增加了國際制裁一項(被制裁的國家、企業或個人的錢變相成為黑錢),對一些違反了國際性規範如侵犯人權、侵略別國等進行經濟上的制裁。黑錢要得物而有所其用,必須使用金融系統去進行價值儲存、支付、投資等。因此,反洗黑錢的工作就集中在金融系統和金融機構身上。

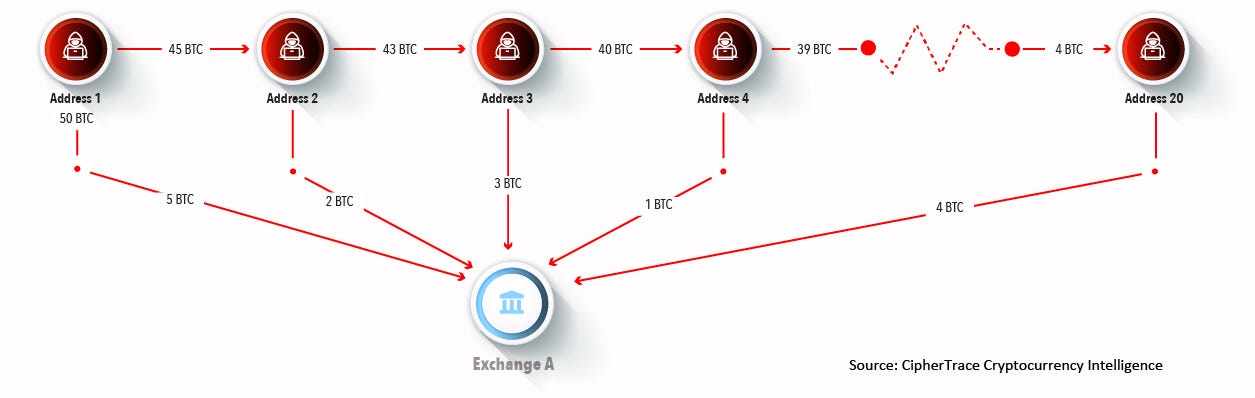

洗黑錢,就是要掩蓋其“黑”的源頭。洗黑錢一般有三個步驟:Placement, Layering 及Integration。Placement 指將犯罪所得的收益放進金融系統,即紙幣、金融資產、銀行賬戶、投資賬戶等;Layering 指將在金融系統內的犯罪收益轉換為另一種資產,例如股票、債券、基金、保險、旅行支票、藝術品、賭場籌碼、禮券、加密貨幣等等不計其數的形式,以多重複雜的多次不同交易,令調查人員難於追索資金/資產的源頭;Integration 指完成Layering 工作後,將“清洗”後的資產如合法財產般重投經濟系統中使用。

而反洗黑錢的工作,非常大的工作量就落入金融機構手上。反洗黑錢兩個非常重要的基本理念是”了解你的客戶”和風險為本。”了解你的客戶”如字面意思所說,就是金融機構需要了解客戶的背景,例如個人基本資料、職業、資產收入來源、是否有犯罪背景、是否有官職等。夠了解一個客戶,你就越有可能發覺客戶的不尋常舉動。前期一些較經典的例子,如一個家庭婦的賬戶,每個月的家庭收入是丈夫工作所得的數萬元,但其賬戶非常頻密地有數百萬元的交易,就顯得非常有可疑了。而是否有犯罪背景、是否有官職等,往往代表了其和犯罪活動和貪污的可能性更高。而風險為本,就是金融機構要自行評估其新客戶的風險水平,再去決定是否接納該新客戶的開戶申請、”了解你的客戶”所需的詳細程度、以至開戶後的交易監察和定期更新”了解你的客戶”的措施。這樣,每個持牌機構對客戶都有足夠了解,黑錢的流動就有跡可尋了。當然,現實是殘酷的。金融機構和政府花了大量的人力物力,反洗黑錢的效率是為人詬病的。但無可否認,犯罪份子的洗黑錢成本高了不少。

一般來說,持牌的金融機構都需要執行上述的反洗黑錢措施,一般包括銀行、證券、資產管理、保險、金錢服務經營者(如找換店)等行業。而今次歐盟對加密貨幣的監管,就是將VASP / CASPs 納入述金融機構的行列,推行相同邏輯的監管。可以預見,未來我們使用中心化的Exchange 如幣安,無可避免要披露真實身份。

但加密貨幣錢包又是另一個概念。加密貨幣錢包其實只是不同區塊鏈上的一個代碼,而區塊鏈會記錄該代碼上的所有交易,而區塊鏈並不是由法人持有而是一個由國際社群所形成的,所以在現時以國家、法人為本的監管框架,是管不到加密貨幣錢包的。同樣道理在去中心化金融平台亦是,一來去中心化金融平台是直接連接用戶的加密貨幣錢包,而不是中心化的Exchange 如幣安般以類似托管形式要開設賬戶;二來去中心化金融平台沒有法人控制的概念,是以Governance Token去執行鏈上的管治,那可以受何人規管?

所以結論是,這次歐盟的新監管,如果你是defi用家,你的匿名性是暫時不受影響的。

#歐盟 #EU #VASP #CASPs #defi #anonymous #blockchain #cryptowallet