訂閱制收入對公司有什麼好處?

想必很多人都使用過Spotify來聽音樂、Podcast,甚至是有聲書,不管你是免費使用者或是訂閱用戶,整體而言,Spotify在用戶體驗上一直維持得很好,從訂閱數以及活躍用戶數的持續提升就能夠看的出來。

華爾街很喜歡軟體即服務(SAAS)公司,因為他們現金流跟訂閱數呈高度正相關,隨著用戶不斷提升,現金流也會隨之上升,加上訂閱制的服務總是會先拿到錢,公司再隨後提供服務,因此自由現金流會略微超出營運現金流,而訂閱收入這類型的收入會被稱作recurring revenue,一旦掌握了訂閱用戶的成長趨勢,就很容易透過訂閱收入計算現金流,進而得到估值,因此SAAS公司總是能得到華爾街的追捧,他們偏好利用各式各樣的模型計算估值,給出目標價,某種程度上也意味著SAAS公司的估值總是會偏高一些,因為公司內在價值的共識比較強烈,很多公司也逐漸想轉型為訂閱制的商業模式,當然不管公司的商業模式如何,在熊市中,多數公司還是跌的一蹋糊塗。軟體服務就必然是高毛利嗎?

很多業餘投資者會用P/S Ratio來估值未盈利的公司,其實很不可靠,以Spotify的P/S Ratio來說,這個數值大概是2,如果看這個數字,就很容易覺得這家公司被大幅低估,但是我們看一下毛利率會發現,他只有不到30%的毛利,而不是像大多數SAAS公司動輒7.80%的毛利,關鍵原因在於,他必須定期向大型唱片公司付至少70%的傭金,而大型的唱片公司不多,屬於寡頭壟斷,因此傭金的比例幾乎由唱片公司決定,也意味著Spotify主業的毛利率永遠無法超過30%,為什麼呢?如果Spotify不想接受這麼昂貴的傭金,他只能放棄這家唱片公司旗下所有的歌曲,就會流失很多用戶,而唱片公司不會有太多損失,因為這些唱片公司可以授權給亞馬遜、蘋果、谷歌這些大公司,這些科技巨頭非常有錢,絕對收入很高,串流音樂就算虧錢提供,也只佔很小比例的費用支出,就算逐年提高,也幾乎不會影響公司財務狀況。

因此Spotify的成本(cost of revenue)中會包含一筆很高的傭金抽成費用,隨著用戶成長,抽成費用必定每年隨之提升,這樣就導致Spotify不管擁有多少用戶,他的單位經濟效益都會很差,而市場是很聰明的,這家公司的估值確實就比較低,但Spotify到底值不值得投資呢?

還是以四個重要篩選法則判斷

潛在市場有多大

音樂串流平台除了聽音樂,還有很多額外功能及服務可以提供,以管理層自己的判斷,他們打算長期做到1000億的收入,意味著收入相較現在還能有十倍的增長,雖然有些過於樂觀,但也能從這邊來觀察未來發展,長期能否如管理層所預期。

單位經濟效益如何

這家公司有很長遠的目標,十年後想達成40%毛利率,主要透過創作者經濟,把創作者跟觀眾直接連結起來,透過直播贊助(抖內)創作者的分成、提升廣告比重等新業務來提高收入,而這些業務的毛利率應該會很高,能夠改善目前毛利率低落的問題,但這部份現在還沒有明顯的好消息出現,還不算是很可靠的預期。

從ARPU來看,這家公司目前是25歐元左右,公司預計想在十年內提升四倍到100歐元,而且還要達到10億用戶數,才能完成1000億歐元年收入的目標,我覺得是比較理想化,能不能達成主要還是在於管理層的執行力,這方面我是保持謹慎的。

有沒有革命性的產品

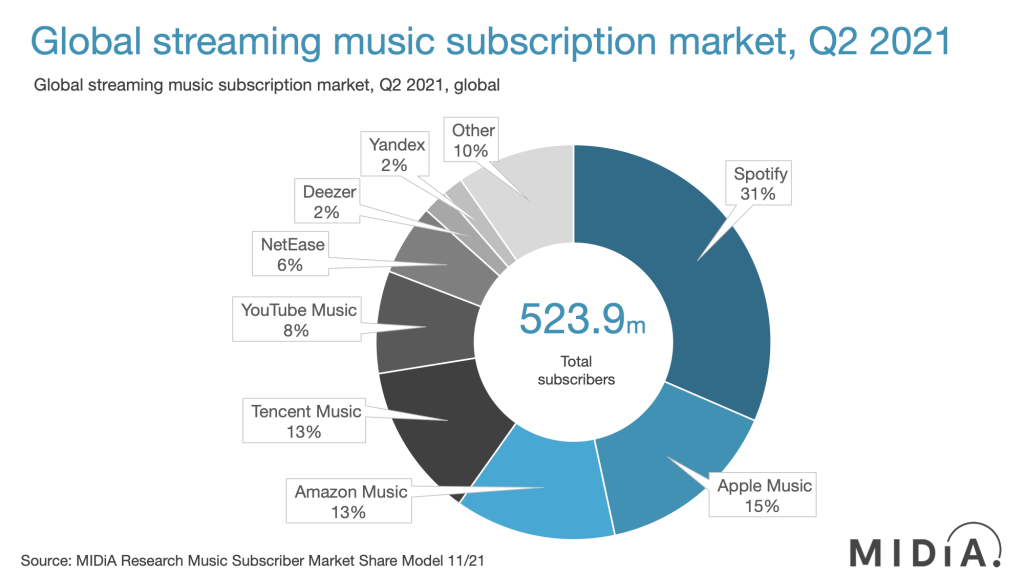

市面上的音樂軟體其實很多,雖然競爭激烈,但Spotify每年仍持續提升用戶數,他們在產品的研發創新的支出,僅次於市場銷售費用,在股票薪酬方面,研發相關人員(工程師)給予的最多,意味著公司還是相當重視產品的不斷優化創新。而流失率(churn rate)是所有音樂平台中最低的,不到4%,基本上有用過他們的軟體,大多會覺得產品很好用,算是很有吸引力。

管理層可不可靠

又來到最困難的環節,我對這家公司的高管都不熟,看了一些網路上的資料,大概了解他的創辦人Daniel Ek與Martin Lorentzon一些過往事蹟,沒有什麼太大的醜聞或是負面消息。他們的持股占了蠻高比例,股東投票權也過半,甚至CEO本人從2017年就沒有領現金薪酬,可能是他早在創立公司前就已經很富有。

在股權激勵方面,CEO有160萬股的認股權,在股價到達190與280的時候可以行權各80萬股,估計這部分佔他本人總股票5%左右,而相較現在股價則是兩倍以上,跟股東利益算是一致。

市場曾經給予這家公司300元以上的股價,而現在公司業務仍在成長,端看管理層能否盡快開創新的業務收入,並持續創新進步,讓營運利潤成長率能夠隨著毛利率的改善,在未來用戶數量成長可能逐漸趨緩的狀況,仍能維持雙位數的年化成長,即便沒有達到最理想的狀況,股東還是會有不錯的回報,未來十年有兩三倍以上的回報是非常有可能的,長期發展可以謹慎樂觀看待。

結論

整體而言,這家公司還算不錯,但還不到非常優秀的程度,況且他又是歐洲公司,在商業上的監管、法規與稅務更為嚴格,我會持續關注,但目前不太有意願投資這家公司。

僅為個人想法 非投資建議