三年前我也和你一樣,對金錢感到很焦慮,明明覺得錢夠用,可是又好像害怕不夠,看到身邊投資賺錢的同事,也會想我是不是要買一點看看,抱著嘗試的心情買了第一隻股票或基金,結果呢?漲的時候沒賣到,跌的時候捨不得,最慘的是逢低加碼攤平,結果越攤越平。不然就是做了一堆功課,忙了半天好不容易盼到漲了一些,結果賣掉之後東扣西扣發現沒賺多少啊,把自己狀態搞得很差,工作效率又差,回家又睡不好,變得越來越焦慮。或許過一陣子,你會跟我一樣突然發現自己都在窮忙,花了很多自己的時間,卻沒達到期待的成果,“我也沒要求一夜致富啊,想要穩定投資這麼難嗎?”

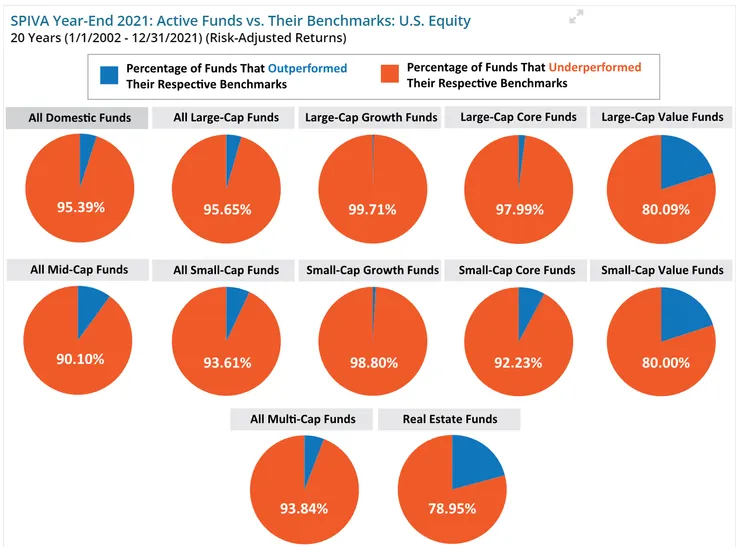

根據統計,90%以上的基金經理人都是輸給大盤績效

(你可以當作是整個股票市場的平均獲利)

雖然這是一個針對專業投資人的大數據分析,放到我們個人投資者身上,樣本數不夠,很容易出現隨機分佈的結果,這就造成你可以常常聽到身邊有的人賠很多,也有人一夜致富的原因,而事實上普通人能投資的籌碼本就不多,面對市場你想要拼個輸贏,基本上就是一決勝負了!

“你說,我可以買少少的,不要花太多在投資上面,這樣賠了也沒影響啊?”

是啊!你確實可以這樣做,把自己當作一個場邊玩家,偶爾偷個雞看能不能小賺一把,但這麼做對你的整體財務規劃並沒有幫助,而且你所花費的時間成本累加起來,可能遠遠超越你所小賺的那一筆,更別說你有可能只是做白工。

“那我把研究投資的精力放在工作,努力提升自己收入,有足夠的錢就好啦!”

提升收入絕對是有必要的!但如果沒有提升相對財務管理的能力,也有可能歪入可怕的後果。而且我們不得不學會如何投資,因為這是財務規劃中重要的一環,如果無法管理好財務,甚至可能對你的人身安全產生危害。

2009年尼可拉斯凱吉花光41億台幣家產,欠稅630萬美元,胡亂投資特殊的收藏,把資產變成沒有活性的負債,最終導致自己已經破產了都沒有察覺,到後來才凡然醒悟,這其中的苦也只有他自己知道。

總結來說,普通人只要做好三件事,就能管理好自己大部分財務

第一,開源節流。

沒錯,就是這麼古老又實際的話。短時間要增加我們的資產,就是盡可能節省開支,分清楚需要和想要,需要提前、想要延後,這樣既能增加可用資金,又能達成想要的慾望;長時間我們在本業上爭取升職加薪,要知道每年平均通膨在2%上下,至少平均每年加薪幅度要在通膨左右,再利用業外時間利用專長或副業增加額外收入。這些額外的可用資金,就是用來撬動財富槓桿的磚頭,千萬不要隨意又花掉了。

第二,建立自己的投資邏輯。

市場上有太多投資工具,加上證券金融需要消費者,各種行銷廣告和媒體,會大量的對民眾進行教育,你會得到很多善意、充滿希望的“財務知識”,“讓你認為專家都這樣說,我不可能比專家還厲害吧!”的錯覺,盲目的和大家使用一樣的方式進行投資,事實上你沒有清除遊戲規則。你以為是聖誕夜的火雞大餐,殊不知這是一場吃雞遊戲(線上生存遊戲的一種稱呼),學會如何在市場生存下來,才是一個理財新手面對的問題。

第三,設定你的財務目標。

我從唸書開始就有這種感覺,很多事情其實都是茫然的,家長或長輩跟你說這樣好,你就盲目的去完成,或許這些目標不是你想要的,只是我們與生俱來期待別人的讚賞。是時候開始為自己思考了,什麼是你真正想做的事情,也許是環遊世界,也許是想開飛機,或許只是陪家人悠哉的喝下午茶聊天,想清楚你的目的之後,你對金錢就不會這麼焦慮,因為你會知道自己需要的那個數字,並沒有這麼遙遠。

人生有更多選擇權

出社會之後,彷彿每分每秒都被錢在追著跑,偶爾多了筆獎金感覺是個小確幸,更多時候錢跟物慾的東西連結比較深,很少會思考這筆錢花出去,除了一般的生理需求,對我們的人生產生了改變。存了錢去旅行,也許是為了重溫越來越少時間相處的家人或另一半的感情,重點可能就不在旅行,在於如何維繫這份情感;同樣的買新手機、新鞋也好,或許是為了別人的目光、或許是為了新奇感,思考背後的原因及可能性,金錢也許不是唯一解。