2022到現在,股市的表現跟前兩年比起來遜色不少,今年開始還有烏俄戰爭導致的通膨上升、疫情後的庫存去化、以及FED大升息等壞消息壟罩,使得債券也一起下跌,形成股債齊跌的狀況,市場氣氛也相當悲觀。

股債皆為負報酬的機率低

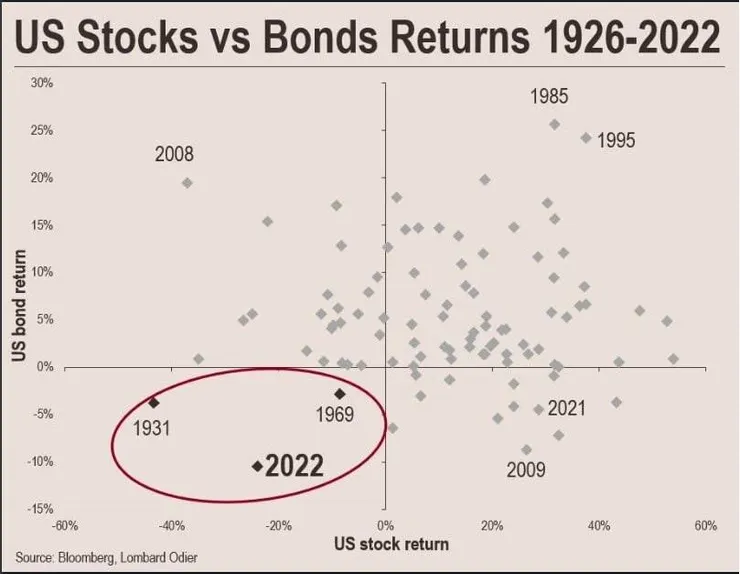

但若統計美國股債市的歷史報酬,就會發現兩者同為負報酬的次數非常少,如下圖所示,從1926年到2022年期間內只發生了3次,若不計入今年則只有2次,這表示股債同為負報酬是一種極端的現象;市場大部分的時間內股債的報酬率都還是正數。

現在我們來看看,1931與1969這兩年到底發生了什麼事:

1931:

這個時間點是在美國大蕭條的期間 (1929~1933),大蕭條的起因可以追 溯到第一次世界大戰 (1914~1918) 結束後,由於美國在戰時接到大量訂單,本身也沒有直接參與戰爭,經濟的損失相對較小;加上在基礎建設以及寬鬆經濟政策的推動之下,進入了許多新科技所帶動的工業化浪潮,舉凡雷達、電視、有聲電影、電台、抗生素等都是這個時代的產物。

咆嘯年代的榮景

工業化技術與電力的廣泛應用更將生產效率大幅提升,並降低生產成本,歸國的士兵與投入職場的女性則為市場帶來了勞動力,使得以往昂貴的產品成為大眾可接受的消費品。例如,亨利.福特所發明的『流水線生產法』便讓福特T型車成為美國人手一台的代步工具。

由於就業充分,消費文化盛行,民眾對於娛樂要求也更高了,因此電影、電台、戲劇、雜誌、酒吧等娛樂項目也遍地開花,爵士樂以及現代女性時尚成為主流,黑人與女性的權利也在此時得到了大幅提升,1928年道瓊工業指數的年漲幅更達到48%。

美國這一段經濟、工業、文化繁榮的時代被稱為『咆哮年代』,這種盛況後來也傳到了戰後重建的歐洲。

資金派對的尾聲

但經濟總是不可能一直繁榮下去,低利寬鬆的經濟政策與繁榮讓大眾勇於舉債消費,但這也造成了個人債務大幅增加,而股市的投機行為更加速了泡沫,大量的投資客使用槓桿買入股票套利,大量的投資信託與基金也如雨後村筍般成立;但1928年美國政府開始升息,到了1929年利率甚至來到6%的水準。

在資金成本大幅上升,短期報酬降低的情況下,大量的資金撤出金融市場,股市迎來了大幅修正,融資斷頭與追繳每天都在發生,股市的崩跌造成了整體財富的下滑,連帶影響了企業的投資意願,雖然美國政府後續用降息以及政府支出試圖緩解(當時採用的是金本位制,所以沒辦法像現在這樣印鈔),但仍擋不住經濟的崩潰。

美國經濟的死亡螺旋

因為企業減少投資,市場上的工作機會減少,造成失業率大增,勞工階層失業後整體收入減少,消費意願降低,而企業在沒有人願意消費的情況下,營收也理所當然地跟著下降,讓更多的企業進一步降低了投資意願,甚至直接倒閉,整個社會進入了通貨緊縮的死亡螺旋。

到了1930年後,美國的失業率飆升至25%,工業成長率下滑了17.6%,而銀行的利潤也跟著大幅縮水,下滑的經濟使民眾開始恐慌,接著造成了銀行的擠兌現象;而銀行因為存款減少,為了維持現金的水位而開始抽回貸款,使得貸款者不得不出售他們的資產以償還欠銀行的貸款,一時間大量房地產與土地大量在市場上出售,使得資產價格進一步的下跌。

由於整體社會的收入減少,政府的稅收跟著減少,赤字也跟著擴大,美國國債的投資者也因為擔心政府無法償還債務而大舉拋售國債,導致美國國債的殖利率飆升,價格崩盤(圖3紅框處),美國的金融業也走向了嚴格的監管之路。

至此,美國正式進入經濟大蕭條時代,而身為經濟火車頭的美國衰退,其他國家當然不會好過,在經濟低迷的大環境下,保護主義、納粹與法西斯主義因此崛起,後來更引發了第二次世界大戰,而全球經濟也到了二戰後才逐漸復甦。

在下一篇文章中,我們將會探討1969年的背景環境,並且比較1930、1969、2022 3個股債皆為負報酬的年份有什麼樣的共通點。