根基 ( 2546 ) 11/9 公布財報 Q3 EPS 2.3 元創「單季次高」僅次於 2021Q2 的 2.67 元,前三季 4.8 元跟去年同期的 4.75 元差不多,並且 11/10 公布十月營收 14.8 億「創 23 個月新高」、前十個月營收「創歷史次高」,11/11 股價上漲 0.65 元或 1.36%,收盤 48.35 元,已經「連 6 漲」。

以下是財報分析,將著重財報的預測性資訊並檢視上次 Q2 財報分析是否準確,藉此讓大家知道根基的未來以及本專欄文章的價值,同時感謝 349 位訂閱夥伴的支持,讓我在方格子有一席之地。

本次財報分析篇幅較長,分為上下兩篇,主要是今年新訂閱夥伴多,有幾樣資訊我會多做解釋,這對持有根基這樣的好公司有幫助。根基今年前三季 EPS 已經有 4.8 元,明年配息值得期待。

2022Q3 財報分析

財務比率

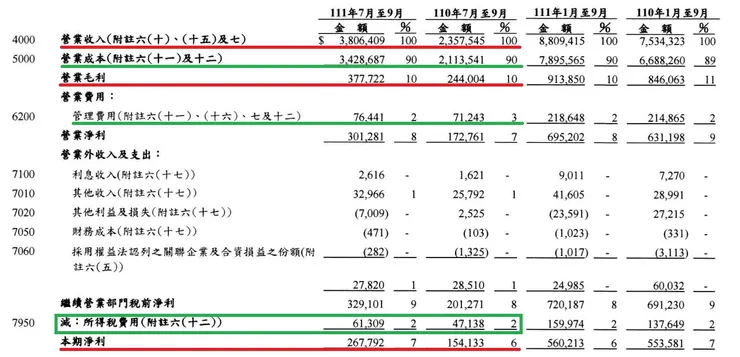

Q3 毛利率 9.92% 雖然是 2021Q2 以來最低,但營益率、稅前淨利率、稅後淨利率和 EPS 幾乎都是 2021Q3 以來新高,粗步可知營業費用降低了。

另外,2020 EPS 為 5.91 元、2021 是 6.98 元,今年已經 4.8 元,剩下 Q4 能否讓全年續創新高呢?

損益表

先看營收,Q3 38.06 億較去年同期的 23.58 億成長 61%,毛利率雖然沒有 2021Q2 15.9% 那樣的好,但在 10% 的毛利率以及營業管理費用降至 2% 管控得宜之下,帶來與去年同期增加營業利益 1.28 億的差距,順流而下稅前淨利率和稅後淨利率都比去年同期增加 1%。

業外部分佔比不到 1% 可以忽略,不過其中的「其他利益及損失」涉及公司的投資部位 ( 如股票 ),如果你的持股公司這方面比重是較大者就必須關心了,有興趣請參考上一篇的損益表分析。

至於上次 Q2 說「所得稅繳比較多可能有退稅機會?」本期所得稅費用與去年同期一樣佔 2%,看不出結果。還是要重申,稅法很複雜,Q2 多繳稅是否退稅以及何時退稅我是猜的,有最好、沒有也不失望。

資產負債表

- 負債

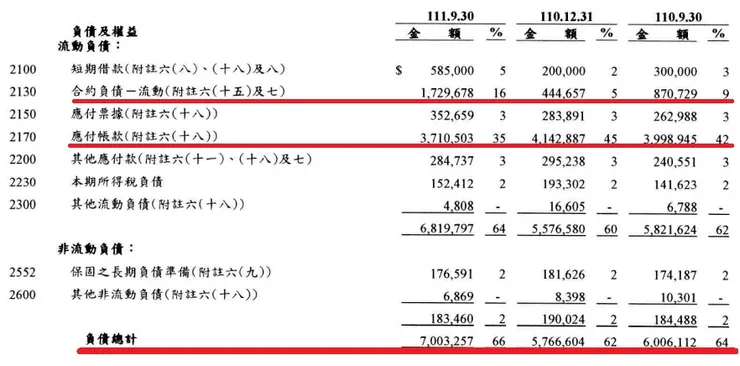

與 Q2 時同樣看法,負債比雖然爬升到 66% 不用擔心,因為合約負債 17.3 億佔 16%,較去年底的 4.45 億多約 13 億,這是「預收貨款」,表示生意上門了,這是好的負債,下面的在手訂單會講。至於應付帳款 37.1 億佔比 35% 最高,這可說是無息貸款,也是好的負債。

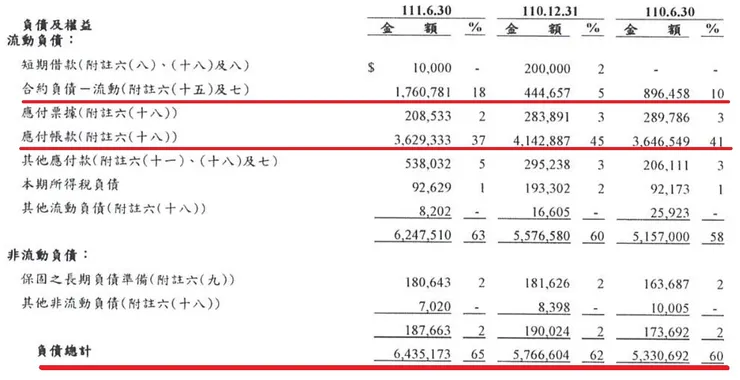

下面則是 Q2 負債表,放一起參考,例如 Q2 合約負債 17.6 億但到了 Q3 營收灌進 38 億後還有 17.3 億的合約負債,表示又有新訂單貢獻 ( 註:合約負債是預收帳款,當認列後合約負債會轉為營收一部份 )。

- 資產

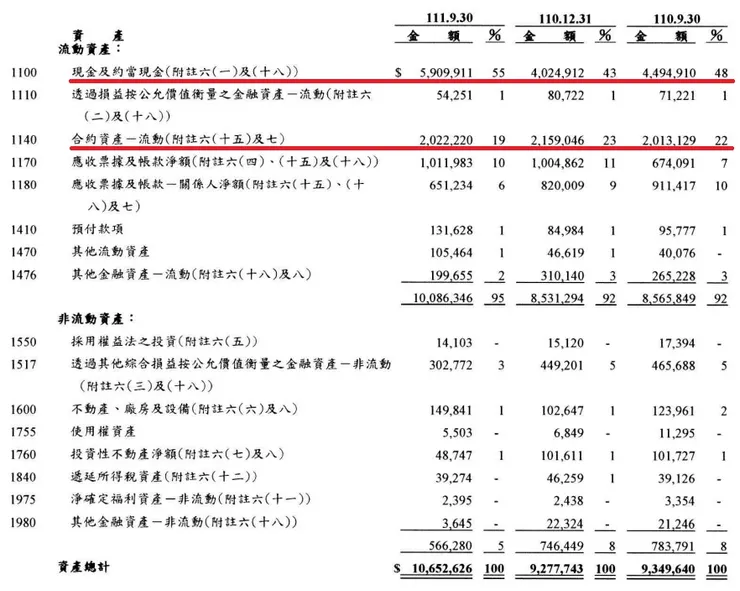

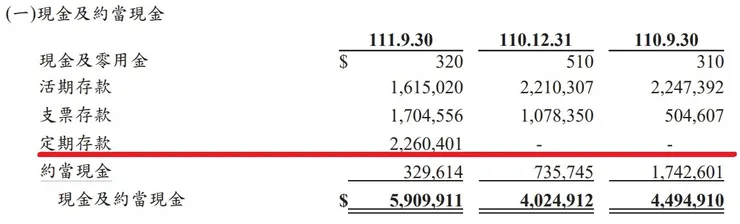

看佔比大的就好,「現金及約當現金」59 億佔 55% 最大、其次為「合約資產-流動」20.2 億佔 19%,接著看附註。

附註六 (一) 關於現金的說明是本期定期存款有 22.6 億,上季分析時是 20 億,表示本季多 2.6 億,帳上擺 55% 的現金好或不好,我相信公司的判斷。至於合約資產變動不大,也請回看上一篇,不贅述。

小結

Q3 毛利率 9.92% 雖然是 2021Q2 以來最低,但在營收成長及營業費用降低之下營益率、稅前淨利率及稅後淨利率都有現不錯表現,使單季 EPS 達到 2.3 元的佳績。

資產部分,現金比重 55% 我相信公司的判斷 ( 至少 2020Q1 疫情以來 EPS 都不錯 );合約負債在營收貢獻 38 億後還有 17.6 億,表示持續有新訂單挹注,公司業績不錯,下面會細講。

在手訂單

在手訂單的意義與重要性

投資股票之所看重「在手訂單」是因為它是「未來」的線索之一,我們很怕買在公司的業績高點、特別是高點準備反轉向下時,這時買進很可能被「留」在山頂,如果剛好股價也高點反轉,就真的高處不勝寒了。

在手訂單可以解決這方面的困擾,「在手」這兩個字可以用英文「Ing」,也就是進行中的意思,所以在手訂單就是「進行中的訂單」。

公司的產品小至拖把和電腦鍵盤、大至房子與飛機船艇,從進原料到做好成品交貨,產品週期一個月到 10 年都有。很多製造業都有在手訂單這個指標,我認為在「營建 ( 商 ) 股」和「營造 ( 廠 )股」這兩種行業最具參考性,因為它們的產品是「房子或其他建築物」,產品週期多為 2 年~ 10 年,2 年例如小型住宅工程、10 年例如隧道工程,不像拖把或鍵盤只要幾個月。

因為時間長,所以在手訂單金額的穩定性與參考性高,不至於因為晚了別人 3 個月知道就處於資訊弱勢。

根基 2022Q3 的在手訂單

開始進入本文重點。財報附註「九、重大或有負債及未認列之合約承諾」的「重大未認列之合約承諾」揭露說,2022Q3 承攬中重大工程合約總額 529.45 億,這便是在手訂單金額,其中已收取 163.79 億,兩者相減得到「未收取金額 365.66 億」。

「承攬中重大工程合約總額」是指手上尚未結案還在施工的訂單,未收取金額則是還沒認列的營收,可稱之為「未來營收」。如果以一年認列 100 億營收計算,那麼這 366 億可以維持 3.66 年。

「一年 100 億營收」是根基在 2021 上半年說的,公司希望穩健地達成每年 100 億,而前十個月累積營收累計 102.89 億已經達標,今年業績可說非常好。

容我再說明一下。

假設你是麵包店,我向你下訂單買 1000 顆波蘿麵包,你報價 1 萬元一周後可交貨,我詢價完當天就匯款了,因為這是麵包,只等一周。

再假設我有塊地想蓋一棟 5 層樓透天厝,你是專門承攬工程的營造廠,我找上你了,我們簽訂契約說好 3 年內完工,你給我房子我給你承攬費 1 千萬。我不可能在簽約日就給足你 1 千萬,因為連個影子都還沒有,所以假設約定簽約日我先付 5% 讓你準備開始動工、施工過程分 6 期付 90%、完工領到使用執照後再付尾款 5 %。

簽約是法律行為,是有法律效力的 ( 另參民法§153 ),所以本案簽約後你已經收到 50 萬,你公司在作財務報表時這 50 萬要登記到資產負債表的「合約負債」( 就是以前的預收貨款 ) 這個科目底下。明明收到錢為何叫負債?因為你房子還沒蓋好,你有給我房子的義務,義務是種負債。

再來是施工過程,房子 3 年才會蓋好,如果蓋好後才支付其餘的 95% 貨款那就沒有營造廠了,因為 3 年都沒錢要喝西北風誰也受不了,所以施工期間也要給貨款。

怎麼給呢?按照工程「進度」給,就好比小孩的暑假作業,每完成五分之一給一次獎賞那樣。每達成一定工程進度我就按照契約付款給你營造廠,你收到款項就認列營業收入 ( 這就不叫做合約負債,因為你已經有蓋房子,只是還沒完全蓋好 ),這就是「完工比率法」:按照工程進度認列營收。

簡單地說,只要繼續施工,上面說的未收取金額 366 億會陸續變成營收。

延續剛剛的例子,可以想像成你就是根基 ( 2546 ),而我是你的業主。

因為你根基是上市公司規模比很多營造公司大,案件來源遍布全國,業主來自四面八方,每一天都有承攬中的工程在施工 ( 在手訂單 )。

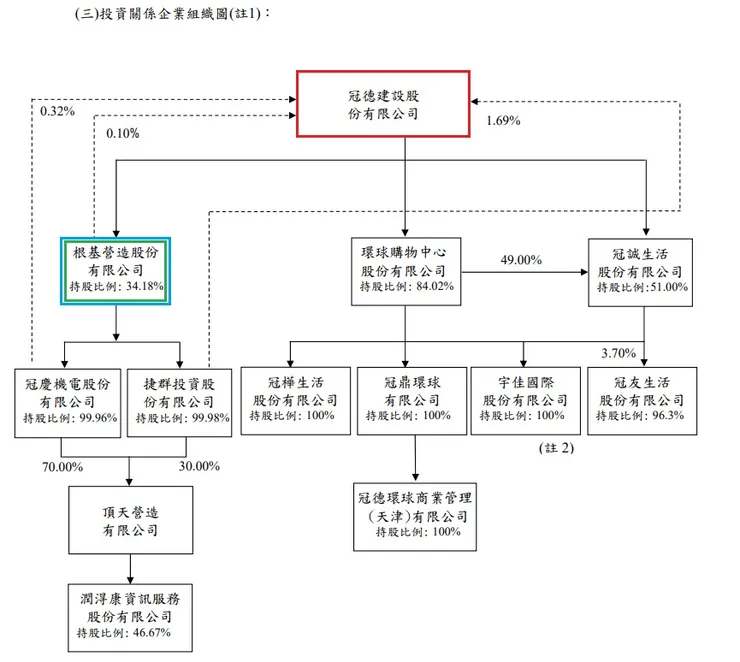

再來,根基是馬玉山先生 1982 年設立公司的、於 2000 上市 ( 股票代號:2546 );馬先生更早前的 1979 已創立冠德公司、1993 上市 ( 股票代號:2520 ),冠德與根基就是一家、是同一個集團,把根基當成冠德集團的工程部門也行。

在歷經 40 年發展後,集團的關係企業已多達 10 幾家,如下圖,這些關係企業如果有工程照理都會交給根基承攬,當然主要是冠德,因為冠德是建設公司,專門投資興建住宅工程的,其他機會比較小,那得該公司要蓋新公司商辦大樓或新商場 ( 指環球購物中心 )。

順便一提,在台灣能同時讓建設公司與營造廠都上市的建商不多,冠德集團在政商界具有不小的實力喔。

之所以談根基公司歷史是準備帶入下一篇文章,攸關根基的毛利率。

根基 2019Q4~2022Q3 的在手訂單

下圖是根基 2019Q4~2022Q3 的在手訂單,可以看到幾個事實。

- 契約總額 ( 在手訂單 ) 維持高檔

從 348 億爬到 529 億維持 500 億以上的高檔,Q3 至少新增冠德的「三重二重埔案」與「萬大線 LG08 案」的追加工程費,這是從冠德重訊挖出來的。 - 未收取金額也維持高檔

之前我一直說「缺工缺料」會有影響,會導致手上的工程無法完工結案使未收取金額墊高,但從 Q3 及十月營收分別為 38 億和 14.8 億來看,施工應該挺順利的, 疫情導致的施工延宕可能已逐漸淡化,現在關心的是俄烏戰爭以來加劇的營建原物料上漲壓力。

小結

根基 Q3 在手訂單 529 億維持高檔表示公司業績很好,其中未收取金額 366 億可保 3.6 年的營收;未收取金額部分我認為疫情因素已經淡化,營建原物料上漲問題及管控才是重點。

下一篇預告:根基承攬工程的毛利率以及檢視承熙 Q2 的幾個推測

訂閱【承熙的文字創作|實戰指引|承熙的個股觀察SOP、承熙的享樂人生 】

承熙其他地盤【POTATO|Facebook|Matters|股市爆料同學會】