根基 ( 2546 ) 5/11 盤後公布 Q1 EPS 1.43 元,接著 5/12 大跌逾 6%,5/15 起還會下跌嗎?

根基是我第一大持股,我依然續抱,這次的財報分析會加入股東會年報 ( 含營業報告書 ),後者重要性不亞於財報,希望給大家看到更全貌的根基。★ 過去文章:根基大跌怎麼了?五點觀察|寫在財報分析之前 ( 公開文 )

暖身

- 我對根基的財報分析從這篇開始會很「跳」,主要是財報公布前後股東會年報 ( 含營業報告書 ) 也公布了,一起分析比較能看出全貌。我會在每一段「小結」幫助大家理解,但如果還是看不懂的地方,那是我表達問題,也歡迎留言交流,我不一定正確。

- 承上,如果只想知道我的看法、預測與結論,看小結就行了;而如果想知道過程是如何思考、推演以及參考資料等方法,則請完整閱讀,這是我訂閱文特色。我不願只講結果,方法也一起講才符合我的格調。我希望藉此交流引起更多想法、激盪更棒的火花,讓你我的投資走在正確獲利的路上。

- 這次財報分析我是慢慢看、慢慢寫,因為財報公布大跌後決定續抱,我擔心續抱的決定會影響解讀財報的立場,怕見好不見壞,因此壞的地方也會多挖一下。

★ 延伸閱讀:

- 承熙安心投資第一大持股-根基 (2546) 2021Q3 財報更新 ( 訂閱文公開試閱+編輯嚴選 )

- EPS 與股價續創新高的績優營造股|根基 ( 2546 ) 2022Q4 財報分析 ( 上 ) ( 訂閱專屬 )

- EPS 與股價續創新高的績優營造股|根基 ( 2546 ) 2022Q4 財報分析 ( 下 ) ( 訂閱專屬 )

我對 2023Q1 EPS 1.43 元的看法

首先,EPS 1.43 元與我之前劇本預測的 2 元差很多,我錯了。

其次,在開始分析 Q1 之前必須先回頭檢視「2022Q4 EPS 暴衝」的原因,搞清楚它有利於財報分析與投資,因為其中有些東西是比較隱晦的,並且可能跨季遞延,所以只看到單季 EPS 不如預期就整個放棄掉投資是不合理的。我們一般投資人不是外資,不需要那樣短線。

回頭檢視 2022Q4 EPS 暴衝的原因

除了之前提過的「在手建案追加(減)合約金額為 18 億元」,營業報告書還有一些線索,如下。

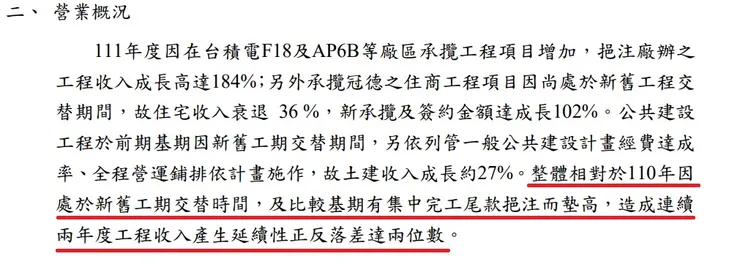

根基針對「廠辦」、「住宅」及「土木」三大工程類別說明 2022 較 2021 成長 ( 或衰退 ) 的原因,然後總結說「因處於新舊工期交替時間,及比較基期有集中完工尾款挹注而墊高,造成連續兩年度工程收入產生延續性正反落差達兩位數。」

這不容易理解,白話翻譯如下:

❶ 承攬冠德之工程尚處於新舊工程交替期間 ( 這是原因 )

新舊工程交替期間就是「舊案還沒完工新案也沒開工」的意思,可以解讀為不動產景氣衰退,住宅工程被政策打炒房影響了。

❷ 集中完工尾款挹注 ( 這是原因 )

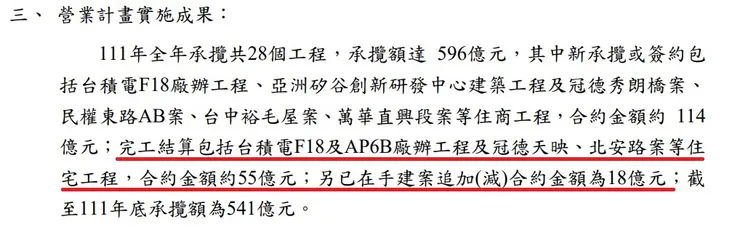

報告書再第三段還說「完工結算包括台積電F18及AP6B廠辦工程及冠德天映、北安路案等住宅工程,合約金額約55億元;另已在手建案追加(減)合約金額為18億元」,如下圖。

營造股是依工程進度認列營收,報告書卻特別指出「集中完工尾款挹注」當作 2022 營收成長的原因,表示完工尾款與公司預估金額有落差 ( 好的落差 ) 而且集中在一起,所以成長 ( 營收 107.7 億 → 142 億 )。

❸ 連續兩年度工程收入產生延續性正反落差達兩位數 ( 這是結果 )

正反落差達兩位數是指年營收成長率的變化,2021 營收是年減 -23.8%、2022 則是年增 31.8%,一個反一個正。其實 2020 也是,如下,但營業報告書只會交代前一年和當年,像根基這樣交代到前兩年我很少見 。

- 2019:114.6 億

- 2020:141.3 億 ( 年增 23.3% )

- 2021:107.7 億 ( 年減 -23.8% )

- 2022:142 億 ( 年增 31.8% )

❹ 小結

2022 營收成長及 EPS 暴衝的原因是「產品組合營收成長、優化、完工尾款結算集中以及認列追加工程款」綜合因素使然,其中優化是指冠德案少台積電廠案多,下一篇在手訂單會再提及。

台積電營收貢獻

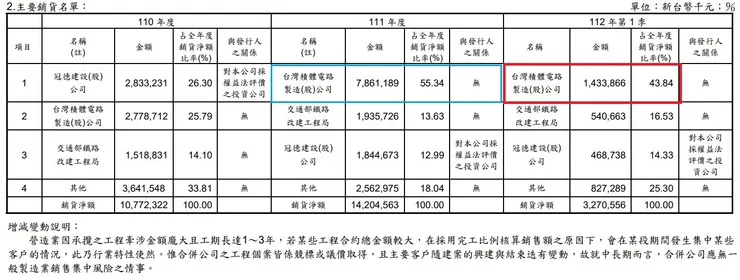

前面說 2022 完工結算工程中有「台積電 F18 及 AP6B 廠辦」,接著看台積電。股東會年報主要銷貨名單揭露,2022 全年台積電貢獻根基營收 78.61 億占比高達 55.34%、而最新的 23Q1 占比 43.84% 也不低,如下表。

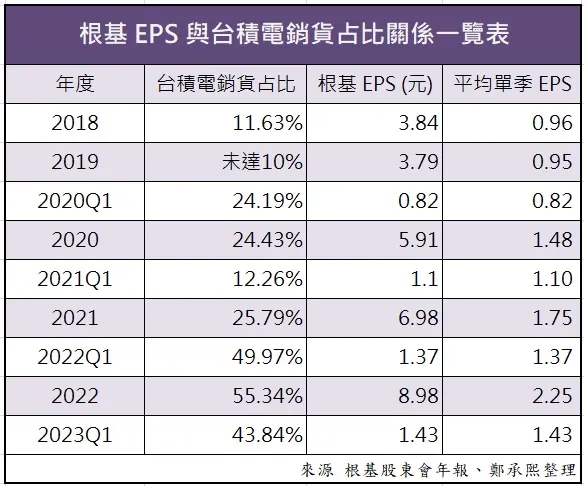

主要銷貨名單是我最在意的一項數據,因為台積電廠案毛利率最高,是影響 EPS 的關鍵。下表是我自行統計 2018~2023Q1 根基 EPS 與台積電營收占比的關係。

可以發現至少兩點:

- 台積電銷貨占比越高根基 EPS 越高:例如 2020 ~ 2022 占比是 24.43%、25.79% 與 55.34%,EPS 則是 5.91、6.98 與 8.98 元,但看不出兩者成長幅度關係就是了。

- 不宜只看單季:例如 2020Q1 ~ 2023Q1 占比是 24.19%、12.26%、49.97% 和 43.84%,各個全年度則是 24.43%、25.79%、55.34% 和 N/A ( 這個要 2024 五月才會知道 ),也就是說,無法從 Q1 占比去推估全年占比。我想這是正常的,因這與廠案工程進度有關。

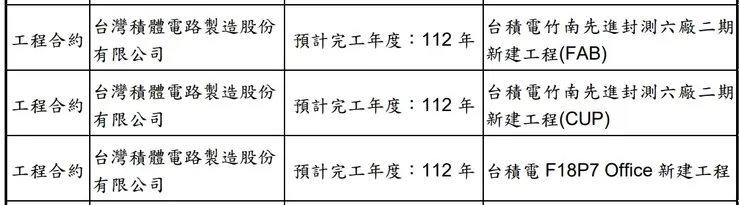

談到廠案的進度,繼續看年報重要契約的揭露,根基目前在建工程中台積電廠案有 5 個,如下。

這 5 個與 2022/11 法說會揭露那 5 個都一樣,假設真如揭露所說預計今年完工,那麼根據「集中完工尾款挹注」和「台積電銷貨占比越高根基 EPS 越高」兩個邏輯,那麼根基今年接下來 EPS 是可以期待的。( 而且可能還會有追加工程款 )

此外還要理解,根基是可以「調整」專案所認列之營收 ( 獲利 ) 的,例如 A 工程全案可貢獻 EPS 1 元,假設依正常進度四個季度可各認列 0.25 元,但調整之後變成 0.1、0.2、0.3、0.4 元 ( 隨便掰的 )。

為什麼要調整?因為根基不是只有 A 工程,它目前有約 20 個,公司希望「穩定」,不希望淨利與 EPS 暴起暴落 ( 淨利高要繳的稅也多,我猜的 );那為何 2022Q4 暴衝?因為完工結算了醜媳婦總要見公婆,不能再調整,又因為有追加工程款出爐,所以 EPS 意外爆開!( 結果今年 4/10 更正去年十二月營收少掉 3.9 億,又調整了,根基說法是因為「會計師調整所致」XD )

這種 EPS 意外爆開的結果,使股價兩個月上漲 25% ( 3/15~5/11 );而當下一季沒爆開恢復正常時,僅只一天就下跌 -6.57%、使之前累積的 25% 瞬間剩下 17%。

最後,台積電營收占比高時根基 EPS 會好,但台積電的訂單能維持多久?有沒有繼續拿到台積電新訂單?如果沒有那有沒有其他的科技廠辦訂單填補缺口?這些也是要關注的。

換句話說,哪天發現根基台積電貢獻營收大幅下降了、也沒有其他科技廠辦填補,或許是我賣出根基的時刻 ( 因為產品組合變差會使毛利和 EPS 衰退 )。

小結

- 主要銷貨名單是我投資根基最在意的數據,因為台積電廠案毛利率最高,是影響 EPS 的關鍵,可惜這項數據一年只能看到一次。

- 根基目前手上的台積電廠案依舊是原本那 5 個,在 Q1 已經貢獻 14 億營收 ( 43.84% ),全部都預計今年完工,我認為 Q2 起 EPS 可以期待,因為完工結算尾款可能集中認列。此外,統計過去 15 年結果,根基下半年營收高於上半年的機率是「86%」,而下半年 EPS 比上半年多的機率則是「60%」,現在 H1 都還沒過完,如果看到 Q1 EPS 1.43 元就認定全年不會好,未免有太早下定論之嫌。

- 後續要留意有無取得台積電或其他高科技業的新訂單,以免現在的台積電訂單都吃光了以後營運績效衰退,我會持續追蹤。

損益表

前面之所以先講「我對 2023Q1 EPS 1.43 元的看法」,是因為「台積電銷貨占比」與「調整」的概念會讓我在看損益表時,不執著特定數據與單一季度,例如 23Q1 毛利率 8.58% 很普通不用在億,那可能是調整的結果。

不過,有兩點還是可以留意。

第一是「營業費用」,Q1 營收比去年同期增加 49%,但營業費用率 2.46% 卻低於去年同期的 3.01%,可見公司總部的費用支出控制得宜。( 同業的達欣工 4.37%、潤弘 4.92%、建國 6.72%、德昌 4.04% )。

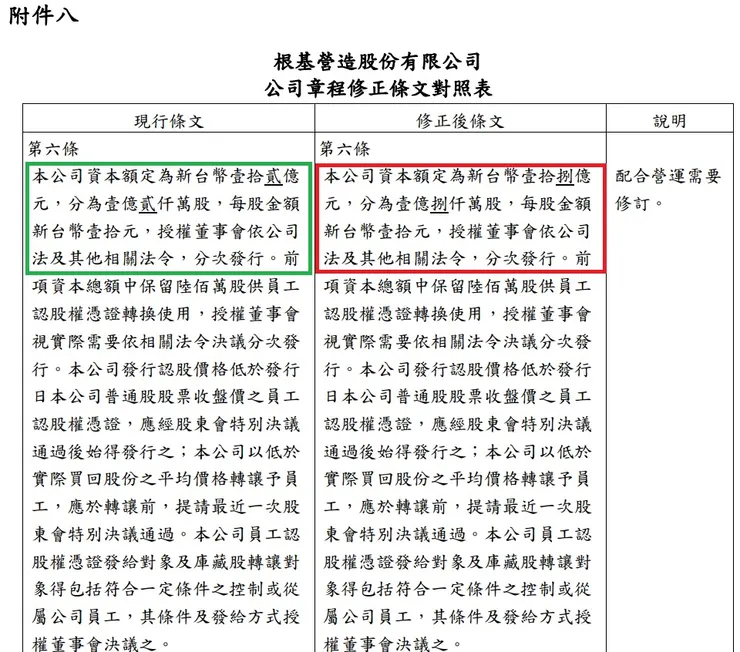

第二是「基本每股盈餘 ( EPS )」,Q1 EPS 1.43 元比去年同期成長 15%,這裡要跳轉到今年股東會的討論事項:「修改公司章程」。下面是股東會議事手冊附件的公司章程修正對照表,公司打算把額定股本從原來的 12 億提高為 18 億 ,理由是「配合營運需要」,就我之前說的,今年配股不會多而且可能修訂提高額定股本。

額定股本擴大為 18 億有什麼用呢?

- 配合營運需要:修正案通過並於經濟部完成登記後,公司可用各種管道分次發行股份增加實收股本 ( 註:額定股本與實收股本不一樣,後者會小於等於前者,前者是天花板 ),就可以爭取更大的工程或其他商機,以免出現好機會卻受限法令只能共同承攬或乾瞪眼。

- 提供未來配股空間:目前實收股本 11.67 億已逼近 12 億天花板,額定股本擴大為 18 億後多了 6 億的發行股份空間,未來可以無償配股、現金增資或發行認股激勵員工等等。

當然,關鍵是本業 ( 營運 ) 要好,否則股本增加會稀釋股東權益傷害股價。本業如果好然後盈餘轉增資 ( 即配發股票股利 ),投資人可享受填權降低持股成本、投報率增加的甜美果實。

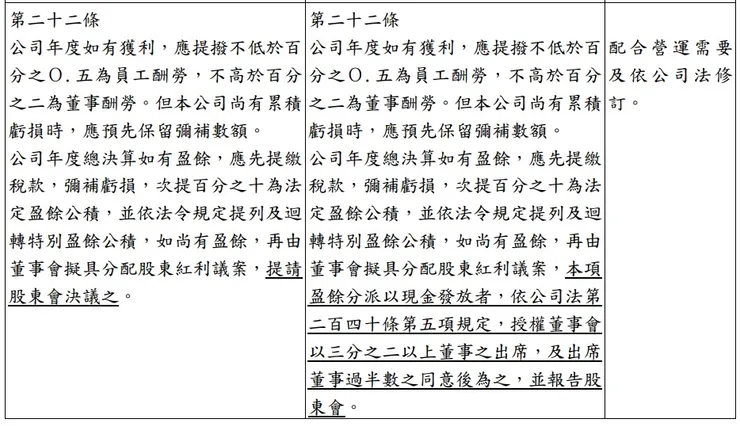

補充一點,今年還預計修改配發現金股利的章程,通過後未來「現金股利」由公司董事會同意後即可決定,無須再由股東會議決 ( 只須報告,至於股票股利仍要由股東會決議 );可以說,股東會上演小股東要求多發現金股利的戲碼看不到了。這項修訂是為了配合公司法的修改。

擴大額定股本與 EPS 的關係在於,將來股本變大後,在同樣淨利之下 EPS 會縮水,因此評價 EPS 時要轉個彎,例如改看「淨利的成長率」而不是 EPS 的成長率,又或者直接還原 EPS 再予評價,以免失真。

下一篇預告:在手訂單

在手訂單是衡量公司業績水準的重要指標,那麼是不是看到在手訂單金額增加就能據以判斷適不適合投資呢?根基最新的在手訂單金額是多少?已執行未執行金額各是多少?新的訂單金額含金量高嗎?這些下一篇都會分享。

延伸閱讀

想多認識根基是什麼樣的公司?

以下文章可以幫助你理解本文:

- 投資根基 ( 2546 ) 最好要知道的幾個數據 1

- 投資根基 ( 2546 ) 最好要知道的幾個數據 2

- 投資根基 ( 2546 ) 最好要知道的幾個數據 3

- 根基 ( 2546 ) 的弔詭之處

- 投資根基最好要知道的幾個數據 4