⭐️焦點:

- 美國公布個人消費支出(PCE)物價指數增速連續5個月放緩,個人支出以服務成長支撐,美國公布新屋銷售回升且價格再創新高,未完成建築仍佔多數,整體房市維持穩健,仍有望實現軟著陸與利率正常化。

- 12/26(一)今日美國聖誕節補休一日。2023/1/2(一)美國補休一日。

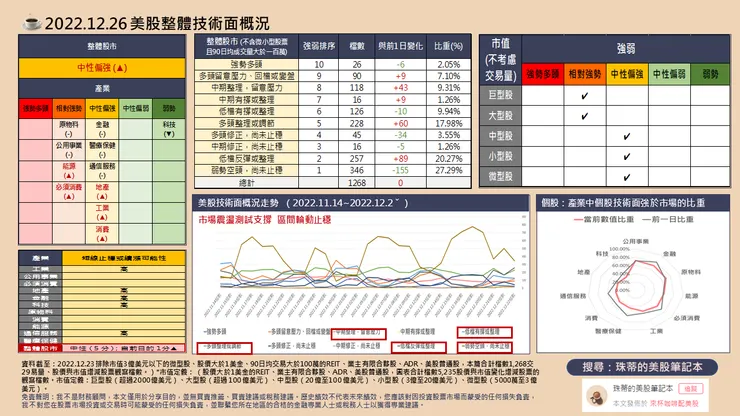

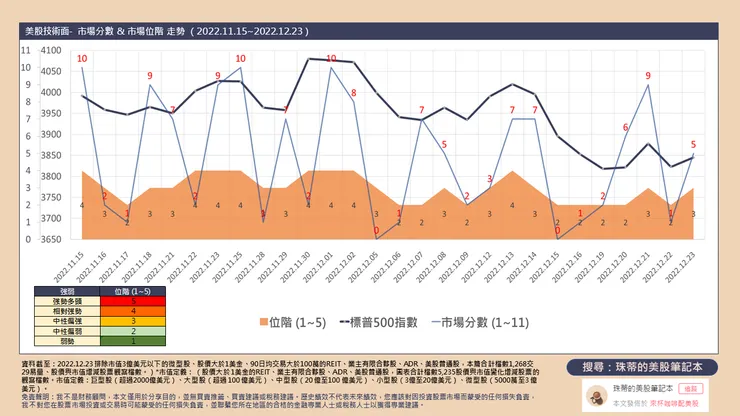

- 美股整體技術面約63.6%不變,約26.8%技術面上升,位階上升至中性偏強,市場分數上升至5(0~11,5為中性),市場維持震盪並測試支撐、且多數震盪有撐,並有輪動止穩現象。

- 產業方面,醫療以外板塊技術面上升,個股強於市場比重以原物料、能源、公用事業上升。個股強於標普500指數比重板塊前五名為公用事業、金融、原物料、能源、必須消費。

- 市值方面,維持以大型股震盪且位階上升帶動市場,中小型股維持不變震盪有撐。

- 題材方面,ETF以採礦股(XME)低檔有撐、標普500反向1倍(SH) 中期修正、國防(ITA)多頭整理、黃金(IAU)多頭整理、白銀(SLV)多頭留意壓力、日圓(FXY)多頭留意壓力、多空策略(BTAL) 強勢多頭。

- 近三日風險殖利率:15.351%,前日15.301%,15.224%,風險殖利率震盪,目前尚未失序並需進一步止穩向下。

⭐️概況筆記:

- 目前基本面仍維持穩健下仍以流動性影響,整體股市維持區間整理,並在基本面支撐下仍具風險利基,盤勢震盪整理仍有望逐步墊高,偏多方面包括移民重回疫情前且邊境條款將到期將改善勞動力市場、製造行業庫存低以及房市穩健尚無流動性惡化與求售風險,穩健投資續抱關注盤勢,或以區間逢低配置靜待趨勢形成,配置包括股債中長線仍有利並關注金屬原物料。積極投資者嘗試落底反彈後帶動的支撐買盤,並以強勢股或題材動能,維持對中小型股關注是否動能形成。

- 美債2年期殖利率上升至4.3%震盪、10年期殖利率跳升至3.7%震盪,美元指數於104震盪位於今年3月來低檔,波動率(VIX)於24震盪,仍位於一年來低檔,獲利成長股、科技網路與軟體股仍有望吸引逢低資金。

- 美國聯準會公布12月升息2碼(0.5%)使基準利率上升至4.25% 至 4.5% 目標區間,並釋出利率點陣圖取代9月的數據,將利率路徑延後,將今年失業率預估的3.8%下降至3.7%,並上調兩年內失業率預期自4.4%至4.6%,顯示基本面強勁並試圖平衡市場穩定,目前在房市週轉放緩且價格保持穩健,尚無流動性惡化與求售風險、製造業庫存低且去訂單加快等供應改善等,有望以整理靜待訂單回流維持正常經濟週期,關注生產物價關注金屬原料與工業製劑價格上升是否預示製造活動將回升,以及就業穩健與內需支撐基本面,或逐步利率正常化,為未來衰退提供流動資金燃料,市場並無恐慌且尚未有流動性惡化風險,盤勢震盪整理仍有望逐步墊高。

⭐️價量表現個股:APA、HAL、EOG、DIS、SO、BRK.B、SCHW、CSX等。

🧡全市值美股技術面清單下載:連結

美國公布個人消費支出(PCE)物價指數增速連續5個月放緩,個人支出以服務成長支撐,美國公布新屋銷售回升且價格再創新高,未完成建築仍佔多數,整體房市維持穩健,仍有望實現軟著陸與利率正常化。

美國 11 月 PCE 物價指數年增 5.5%,但較修正後前值 6.3% 回落,為連續第5個月放緩;扣除食品與能源的核心 PCE 年增 4.7%,低於前值 5%,能源商品的月降約1.85%為主要下滑項目。11 月個人收入成長 0.4%,略低於前值 0.7%,經通膨調整後的 11 月個人實質支出月增率為 0%,低於前值的0.5%,其中以服務支出成長 0.3%。

美國公布11月新屋銷售按月上升5.8%,為連續第2個月上升,新屋價格重啟漲勢,11月中位數價格月增8.2%,超過7月價格至歷史新高,年增9.5%,其中在建房屋占庫存的62.9%,完工佔14%, 工業、原物料與人力需求不變。對比成屋市場銷售連減11個月,庫存月減6.55%、房市維持穩健有撐,尚無流動性與賣壓疑慮。房地美公布30年期固定貸款的平均利率為6.27%, 自11月初來近三個月新低,其中對房貸再融資申請有所回升,顯示市場對利率預期看法可能上行有壓、或是能夠找到利差更好的資產,風險意識並未完全消弭,基本面維持穩健、風險資金仍具中長期逢低布局利基,仍有望實現軟著陸與利率正常化。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。