「關於成長股與價值股」

1月26日雪佛龍($CVX)宣布回購 750 億美元的股票,分析師估計雪佛龍和埃克森美孚這兩間石油公司在2022年約產生了1000億美元的利潤同時我們看科技業自 2022年10 月以來,科技行業已裁員超過 20萬人

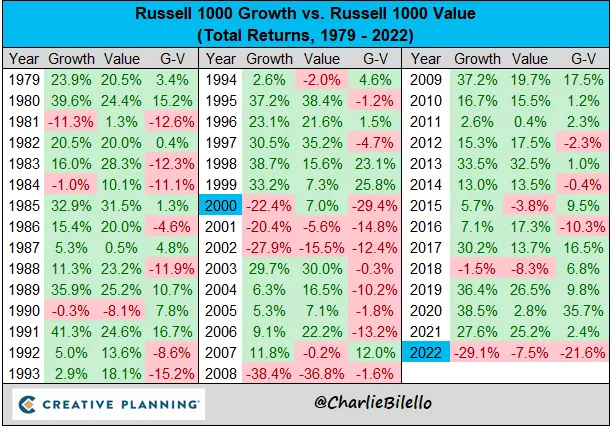

➡️2022年成長型股票的表現落後於價值型股票 21.6%!

|總體經濟已經轉向|

🟢近10年來科技股是遠遠領先價值股:

我們從國外網站整理的資料中,可以觀察其脈絡,在2008年以前,以科技為主的成長股和價值股互有領先,但2008年後幾乎都是科技股將價值股遠遠甩開

✅2009年成長股+37.2%,價值股+19.7%

✅2017年成長股+30.2%,價值股+13.7%

✅2020年成長股+38.5%,價值股+2.8%

(如下圖)

2021年的3月份時,我想幫女兒定期定額一檔基金,我面臨了要選擇成長股還是價值股的掙扎,但最後是因為小朋友的PIW無法做到積極型(笑)所以最後選了‘’貝萊德美國價值‘’基金,扣了一年後報酬率為+8%(但如果是扣成長股約-8%)

✳️思考點與建議:

成長股價格推升的動力是什麼?大環境轉變下,我們的投資策略是否也要改變?

我們可以很明顯看出來,金融風暴後科技股是一支獨秀,主因就是市場寬鬆的資金環境,但如果這環境消失且短期內不再回來,我們的策略就要調整改變

「壞消息遲早會來,但在那之前,我的命運由誰掌控?我自己」

-絕命毒師