共享經濟是上一代網路創新獨角獸的顯學,透過網路平台和App,將閒置的資源像是勞動力閒置時間、車輛和房屋在市場釋出,最大化利用率並增加這些資產的價值。這種平台方、資源提供的商戶、和消費者三方關係的對接,讓這些平台能夠用輕資產平台撬動非常大可規模化的槓桿。

他們的商業模式飛輪要成功,就是要吸引更多的商戶加入,更多商戶提供服務就會有更多消費者使用他們的平台,大家一定會想用有更多選擇、價格更便宜的平台,更多消費者使用他們的平台,就能讓更多商戶賺到錢,進而吸引更多商戶加入提供服務,平台上加大競爭能降低價格吸引更多客戶,這個飛輪就能轉起來。這是一個能夠大者恆大的模型,同時進入門檻並不高但成功獲利門檻高的行業。

因為你需要熬過前期的競爭搶客戶與商戶的時期,這需要燒錢讓利與行銷來讓更多商戶與客戶加入,前提是你必須要保證能擊敗競爭對手,獲得主要的市場地位,否則殺價競爭的狀況會永無止境。

在經歷了疫情對實體經濟的重大打擊,如今高通膨的狀況在侵蝕消費者的荷包。但Uber和Airbnb卻不約而同的說,當景氣變差反而更多人會加入共享經濟的行列賺取外快補貼家用,讓這些共享經濟平台對於景氣逆風時更有韌性。

他們的商業模式是 總營收= 活躍用戶的數量 X 平均消費者付出的價格ARPU X 消費的頻次 X take rate 抽成。

在景氣好時,消費者數量變多,需求變高商戶供給不變的狀況下,ARPU就會上升,吸引更多商戶加入賺錢。在景氣變差時,需求變少但商戶供給變大壓低價格,讓更多消費者更願意使用平台服務。雖然不是完美的補足,但是這種供需的變化是能為公司產生buffer,當你的規模足夠大時,邊際的成本降低最後會變成賺多賺少的問題而已。過去有人認為Uber的商業模式有缺陷,永遠不可能賺錢,但Uber卻正在獲利的道路上。

Airbnb

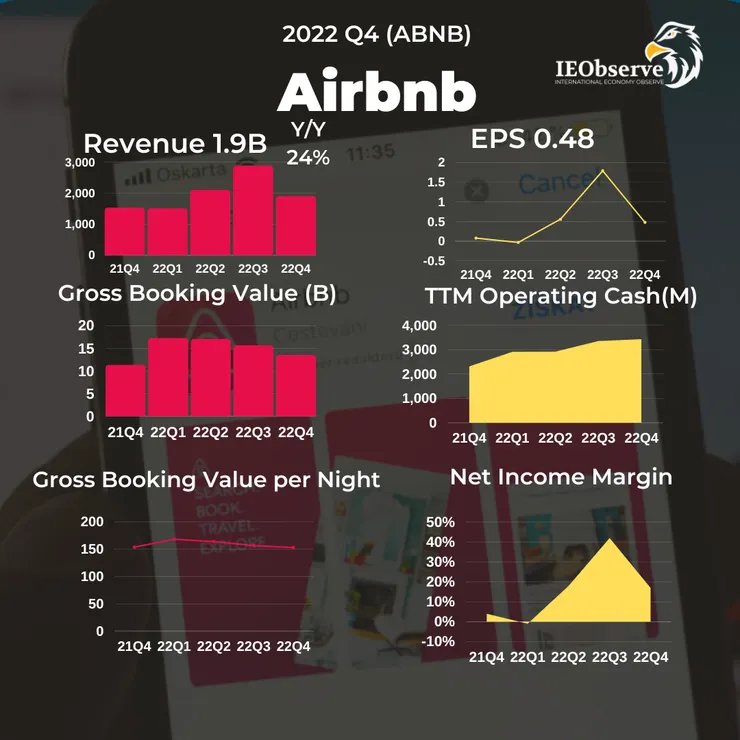

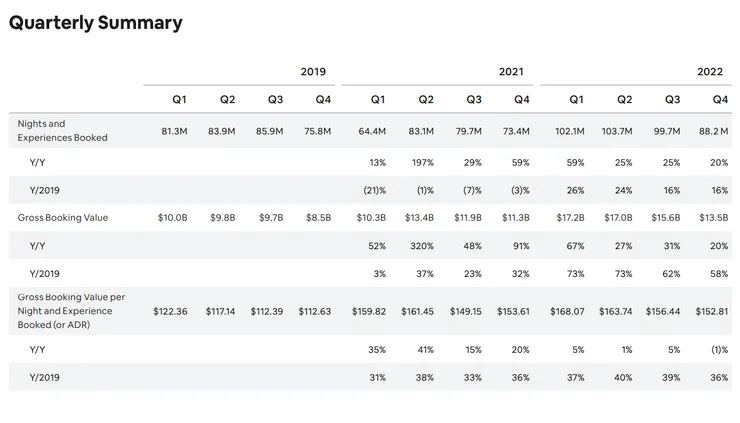

和2019年疫情前相比,Airbnb的營收已經成長71%,跟去年同期相比Airbnb營收年增24%至19億,優於預期的18.6億。Q4淨利年增481%至3.19億遠高於預期的1.71億,EPS $0.48優於預期的%0.25,全年轉虧為盈。全年GBV總預定價值和訂房夜數也都年增超過30%。

2023 Q1預計營收在175-182億,換算年增約16-21%,超過預期的17億。由於Covid的疫情解封預計第一季訂房的年增率和Q4大約相同在20%。同時公司對未來一年中國出境遊客的前景非常看好,Q4亞洲只佔了12%,也有更多被壓抑的需求,長期亞洲跨境遊仍有巨大成長潛力。

但是全年平均每晚房價會有下行壓力,主要是因為新的定價和折扣工具能夠增加房客的affordability,藉此來支持訂房量成長。

Airbnb也一直在擴大房源數量,去年就增加了90萬個房源讓房源數來到660萬個。Airbnb的CEO也提到希望更多人將自家的房源分享出來,而過去大多數的房東也都是Airbnb的客戶,因此從房源的角度更多是有機的成長。

當然太快加入太多的房源競爭也會壓低房價得罪房東,Airbnb也在試圖取得平衡,讓供需不要過度不均。因為對Airbnb來說,房客的affordability是重要指標。

雖然經濟面臨通膨和衰退疑慮,但旅遊的需求強勁尤其強勢美元讓更多美國人到歐洲旅行,加上中國的解封,海外旅遊的需求強勁。

Airbnb還有另外一個在高利率時代比較少人注意到的優勢,