提到保險,不知道你會不會跟當初還沒有進保險業的我一樣,大概只知道自己全家一年要繳多少保費,但是壓根不知道真的出事情的時候,到底有多少保障?即使買的時候覺得ok,但其實說真的也沒有一個概念去評估到底買的保額夠不夠呢?

如果你的答案是Yes,那這篇文章可能就適合你閱讀,我這些年一直將如何評估自己保額的方法架構分享給身邊的人,幫助他們思考了解自己的保險,但我想這些資訊螢幕前的你更應該知道才對。

首先先給大家一個快速的想法,針對壽險保額我初步的建議是

① 如果你是初出社會的年輕人,建議的壽險保額範圍是300~1000萬

② 如果已經結婚但沒有小孩,建議的壽險保額範圍是500~1000萬

③ 如果已經結婚而且有小孩,建議的壽險保額範圍是1000~2500萬

你可能會驚訝為什麼範圍差這麼多,是因為你需要思考幾個變數,讓我替你一一說明。

▍用對家裡衝擊最大的狀況去思考 ▍

我使用的方法很簡單,就是:「用最壞的情況來思考,保險公司需要給你多少錢才能幫助你和家人度過難關?」

根據我的經驗,一個人在人身風險上會遇到最大的狀況如下進程

① 確診大病,通常是癌症

② 開始住院治療,動很貴的手術後開始接受很貴的藥劑治療

③ 出院了,但是身體大不如前,無法再做目前的工作,收入銳減

④ 努力治療後還是不敵病魔,留下家人或是更嚴重時需要長期照護

當這些生病、殘廢、身故的情況發生時,真的會對我們的家庭造成很大的衝擊。

這時候請你閉上眼睛想像一下,在你心中到底希望保險公司給你的支票上有多少金額,你才能感到安心呢?

讓我們分三部分來探討

▍治療大病需要多少醫療險保額? ▍

✪ 入院治療期間

全民健保是個很棒的社會保險,但已經無法負擔所有人的醫療費用,曾有醫生開玩笑說,健保給付的項目可以保你不死,但如果要快點治好就要自己多花錢。

想要彌補健保的不足,最好的險種就是實支實付醫療險,這個險種我已經講很多次了,因為太重要所以要再說一次。你的實支實付保額最好要有以下的額度

☆ 手術費用:20萬/次

☆ 醫療雜費:20萬/次

手術部分的實支實付額度是避免需要做一次性的大手術,例如最近我的一位客戶發現10公分的子宮肌瘤,需要快點動手術,醫生給的建議是做達文西機械手臂手術,因為傷口小出血少復原快,但需要自費一次20萬元,如果沒有這樣的額度,辛苦存的錢就會突然間少掉一塊,非常心疼。

醫療部分的實支實付額度是最重要的,因為癌症需要的標靶藥物治療會落在這一塊去理賠,以下是一個理賠實例,這位病人每兩個禮拜就打20幾萬的標靶藥物,透過每兩個禮拜就能理賠20萬醫藥費的規劃才有可能轉嫁這種恐怖的風險。

✪ 不能忽略的一次性週轉金

足夠的實支實付雖然可以應付不斷發生的醫藥費,但需要拿到收據後保險公司才會啟動理賠,在這之前家人可能會因為現金不夠發生在醫院櫃檯刷爆信用卡或是到處打電話借錢的窘境,要避免這個狀況你需要的保額是

☆ 癌症一次金/重大疾病/重大傷病險:最少100萬

這種一旦確診就會在你帳戶打入一筆錢的險種,是最能救急的週轉金,思考一下當你真的確診癌症了,你希望銀行帳戶裡出現多少錢,你會比較安心?

我的建議是起碼100萬,200萬元更好,因為一年的留職停薪接受治療所需要的生活費,就需要30萬了,其他剩下的當週轉金。

▍一輩子殘廢需要多少失能險保額? ▍

✪ 因殘廢而無法工作了

很幸運了,你康復出院了,撿回一條命。但是,被割了一些器官,所以身體無法在負荷原來的工作了,當然也失去原有的收入,如果你有規劃失能險就可以每個月給你一些理賠,來取代你原本的收入了。但是失能險的保額要多少才夠呢?

這邊我建議用「所得替代率」觀念來思考這個額度,就是你平常一個月賺多少,當殘廢不能做現在的工作時,你會希望能有百分之幾的原來薪水來讓你過生活? 這個額度會因你所在地的物價有所不同,但是我起碼建議最少一個月要有3萬元的額度,才能讓家人再不會多花錢的情況下照顧你一輩子。

☆ 失能險:1-6級殘 每月最少3萬

▍當我走了,需要多少壽險保額? ▍

✪ 如果再也回不了家…

不管是後來不敵病魔或是不小心搭上死亡列車,當有一天我們再也無法回家了,只有壽險能夠代替我們將對家人的愛和照顧留下來,但壽險要投保多少才合理?壽險保額要怎麼抓?

跟上面其他險種不同,壽險的額度因每個家庭狀況不同會有很大的差異,但基本的邏輯是「當不幸離世,誰會受到影響?」

例如,有另一半的人,現在一起租房,房租都是平均分攤,如果突然少了這筆收入,另一半的生活勢必壓力大增,陷入困境。

又或者是一位年輕人不幸讓爸媽白髮人送黑髮人,本來可以跟兄弟姊妹一起照顧父母的老後,但往後這個責任要由其他兄弟姊妹承擔,會不會對他們小孩正需要用錢的家計,造成更大的負擔呢?

壽險保額怎麼抓?要考慮下列幾個應該準備的費用

- 喪葬費用:30~50萬

- 父母老後照顧:預估每年父母老後照顧費用 X 到平均餘命的年限

- 另一半的房租房貸:每年房貸 X 尚需還款的年限 或 要預留幾年的房租費用

- 子女的教育費用 : 每位子女一個月1.5萬 X 撫養到成年的年限

將這些數字加總再減到目前你已經有的資產(現金股票等)就會出現一個不足的缺口,再考慮用多少保額去填補這個缺口。

☆ 需要的壽險保額=應備費用 – 已有資產

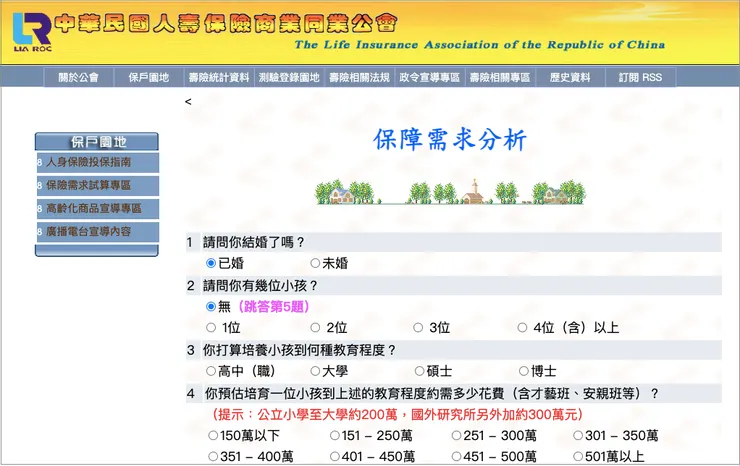

最後你也可以透過壽險公會的「保障需求分析」試算表。點擊下圖可以直接前往試算,透過婚姻狀況、預想子女教育程度與花費、已備存款與投資,另外也包括社會保險制度的等狀態確認,就可以快速試算出自己大概需要多少的 壽險保額才是適合的喔!

▍你的理財規劃,保費應該預留多少? ▍

看完這些資料,你應該對自己需要多少保額有一個基本的概念了吧,但你每個月需要花多少錢才能擁有這麼保額呢?下次為你分析~