長期有跟踪我的公眾號,閱讀我的觀點都知道,我雖然經常得出和主流媒體相違背甚至是相反的觀點,但是後續總能證明我的看法是正確的。

比如今年銀行業出現問題,我預判到了。

美聯儲將在銀行業危機中保持加息,而且是25個基點,我也預判到了。

接著是前期的誘多行情,和近期的原油價格飆升行情,我也預判到了(這波會回調)。

之所以能夠做到,並非因為我有什麼神力,而在於我用獨立思考,並且通過我的宏觀知識體係做出獨立的推導,證明以及判斷。

我們曾經以為,互聯網將使我們得以從信息繭中解脫出來,事實證明,互聯網不過是信息繭的放大器,標籤,算法本身就帶有偏見,無論是中西方的媒體皆然。這使得我們這種獨立性的自媒體博客,經常陷入兩邊不討好,兩邊不買單的尷尬現狀。 。 。

尤其是,我在知乎解釋人民幣國際化的幾個答案,都被算法壓下去,基本上沒有任何流量,這年頭,只有情緒輸出,吵架,沒有什麼人去充實自己的知識體系。

回到文章,長期跟踪我的文章的都知道,我今年對於2023年總體行情的研判如下:

1. 日本央行必然在今年年底或是明年年中脫離YCC框架,擺脫舊時代安倍政策的超寬鬆貨幣框架。

2. 日元和日債將反轉走出獨立行情。這兩者的具體時機點我只會公佈在我的知識社群中。

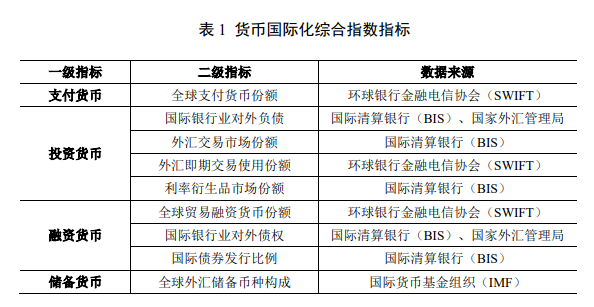

3. 美元衰弱,但這個衰弱並非作為全球儲蓄貨幣上的衰弱,而在於作為支付手段的衰弱。這點畢竟央媽的報告給出了實質的人民幣國際化的評判體系,有興趣的可以自行翻閱ZF的《人民幣國際化報告》。

4. 美國經濟會陷入經濟衰退,但這並不意味著美國國力的終結。美國歷史上經歷過五次大型的經濟衰退,而每一次大型的經濟衰退得以重置前端經濟周期中所積累的金融槓桿和系統性風險,並重新進行更大規模的信用擴張。

5.人民幣地位規模會顯著提升,但是離全面替代美元系統還有相當距離。實際的進展離我們的想像仍然有一段距離,比如說巴西現階段只是簽了個MOU,然後在belt road 體系中弄了許多個swap line,這部分敏感,就不去講。

6. 去美元化是歷史的進程,但這個去美元化現階段的結果是形成多極化的貨幣體系,但在結算和儲備資產中,美元仍然會是代表性貨幣。

然而有意思的是,報告的下圖直接沒有說,怎麼人民幣國際化就完全無限接近美元的地位了,畢竟上個表格給出了這麼多的評判標準,而且現狀是,人民幣從支付的規模來看,超越了日本成為了第四。但是我們不能以人民幣的支付規模增速作為評判人民幣是否國際化的唯一標準。

人民幣在2022年第一季度全球外匯儲備中的佔比也僅為2.88%。

這個數據基本上是評判人民幣是否國際化的重要指標。

因為支付,咱們人多,境外支付很容易規模超過日本。但是不能單從境外支付規模作為衡量人民幣是否國際化的標準。

真正作為國際化的標準,或是人民幣重要性替代美元的關鍵指標,就是其他經濟體中持有咱們人民幣的規模顯著高於儲備其他貨幣,現在這個儲備佔比仍然是少了點。

然而我是不知道怎麼就得出了下圖的結論,到底是支付規模呢,還是戰略儲備,還是任何從上表得出的一個結論,總之沒說明,就突然得出了一個人民幣國際地位完全進逼美元的結論。

當然日常中我們宏觀交易員會通過交叉認證幾十份不同的國際研報的數據得出我們自己的結論,所以我們不會輕信任何一種數據和觀點,畢竟統計數字本身和統計口徑有關係,如果統計口徑本身是沒有什麼邏輯可言的,那麼這些數據對於我們研判經濟,意義就不大。

如上圖,2022年全球投資者持有美債規模是7.3萬億美元。

如果人民幣國際化,甚至有一天替代掉美元,那麼全球投資者必須要持有相近的人民幣計價的債券和資產。近期頻繁拋美債的行為本質上是在公開的債券市場中獲得一些美元,這樣可以補充宏觀經濟系統中的流動性。

因此我們需要對人民幣國際化抱有理智的看法和期待,不要被輕易帶節奏。 。

接下來講講黃金的一些邏輯。

這裡我想引入俄羅斯央行作為一個例子,畢竟現在盧布被踢出SWIFT體系,盧布先前的匯率大跌,後續為什麼穩住了,央行以黃金為貨幣之錨定住盧布的匯率起了關鍵作用,我們也可以以這個例子去看,倘若我們走去美元化,或是回到了金本位,究竟會發生些什麼?

俄羅斯目前以5820億美元的黃金和外匯儲備位居全球前四位(該數據來源於Russia briefing)。

這些指標是根據各國央行的數據分析得出的,前五名包括中國(3.31 萬億美元)、日本(1.27 萬億美元)、瑞士(9240 億美元)和印度(5630 億美元)。第六位是沙特阿拉伯(4600 億美元),去年超過香港(4240 億美元)和韓國(4240 億美元)。

首先先強調一件事,那就是盧布並沒有回到金本位。原因在於,持有盧布的經濟體並沒有任何渠道將手中的盧布換回黃金。這意味著這是單向的框架,外部亦無法參與貨幣-黃金之間的雙向交易。

俄羅斯央行也無力維繫一個金本位體系下所需的大量黃金儲備。在金本位模式下,誰啟動金本位,以本幣和黃金掛鉤,就要接受使用你的貨幣結算的使用者,會向你要回你的黃金。而且儲備的黃金將成為發行貨幣的一個”禁錮”,這意味著貨幣無法隨心所欲進行超發。

再者國際上對於盧布的總需求不高,甚至是非常低的。這個情況下盧佈如果貿然走入金本位,不過是搞了個寂寞而已。

1.本質上只是用黃金的價格去穩盧布的匯率。

2. 盧布處於無法兌換成任何一種貨幣的狀態。

3. 在2022年4月7日俄羅斯央行悄悄放棄金本位的想法。

4. 俄羅斯選擇人民幣國際化,幾乎是俄羅斯現階段的唯一選擇。

5. 對於盧布的高度貨幣管制使得盧布黃金兩邊的互換非常困難。

現在有很多說法,比如說全球重回金本位,或是其他的一些奇怪的說法,其實本質上都是對美元系統,貨幣體系,黃金以及貨幣的概念理解不清,造成的誤解。今天通過這篇文章,來系統聊聊人民幣國際化,以及美元的衰弱,來讓各位理解什麼才叫做,深度且原創的宏觀觀點。

黃金在央行的投資邏輯和投資者是非常不一樣的,關於黃金的深度投資邏輯,我將在知識星球裡陸續發布,讓讀者全方位深度理解黃金如何交易,如何投資,以及央行是如何利用黃金作為戰略資產儲備的。