(本文最近一次更新是再2024/5/7)

作者:陳華夫美聯儲為了增進就業與抑制通膨率在2%內,自美聯儲2022/3月啟動首次升息以來,今年全年美聯儲累積升息425個基點,將聯邦基金利率目標範圍從年初零利率的的0.00%~0.25%上調至目前的4.25%~4.50%。(見美聯儲/聯準會2023年議息時間表:升息持續,降息夢碎?)

隨著美聯儲急驟升息,美元兌歐元從2021年初到2022/10月末累計升值19%左右,美元兌日圓累計升值40%左右(見強勢美元意味著什麼?)這是甚為罕見。

但據彭博社報導,美財長耶倫2022/10/11表示“美元的價值由市場原則決定,這符合美國的利益”(見會有第2個「廣場協議」嗎?)

那麼,美元的價值是否被市場高估了呢?

依照一價法則,在不考慮其產成方法或生產地等因素─即忽略所有交易成本,如運輸費用、保險費等─的情況下,任何同質物品的價值應該相同。例如,同樣的大麥克漢堡美國賣5美元,在中國賣30人民幣,那麼美元兌人民幣的一價法則匯率就應該是1比6。而2022/1/3日的匯率是1比7.3,則人民幣約低估不到30%。基於《經濟學人》在7月份計算的麥當勞指數顯示,世界上大部分主要經濟體的貨幣,和美元相比都被低估了,比如歐元低估7.5%,英鎊低估13.8%,日圓低估45%,港幣低估48%。(見強勢美元意味著什麼?)

關鍵問題即在高估的強勢美元是否會逆轉,回歸一價法則呢?

答案很複雜;國際貨幣基金組織等都在一價法則的基礎上,制定了購買力平價(PPP)衡量標準,它是一種根據各國不同的價格水準計算出來的貨幣之間的等值係數,這種理論匯率與實際匯率可能有很大的差距。但一價法則及購買力平價(PPP)都忽略所有交易成本,而且各國對商品的質量和偏好也各不相同,於是在實際的國際金融市場裡,貨幣可能在很長一段時間內保持高估或低估。(見FX Insights:根據購買力平價,美元被高估。有關係嗎?)。

關鍵是,購買力平價(PPP)不應被用來押注貨幣未來的強弱,因為情況可能需要數年時間才能改變。這不是一種交易工具,它是一種隨時判斷貨幣強弱程度的方法。(見金髮姑娘美元?)

強勢美元對許多新興國家發行以美元計價的債券是個災難,以貶值的本幣購買美元來償還到期的債務,負擔異常沈重,違約的風險大增。並且,強勢美元對美國大型跨國公司也是個衝擊,例如微軟約一半的收入來自外幣。如果外幣貶值,則微軟從這些銷售中賺取的美元收入會減少,則代表利潤降低,股價下跌。微軟2022年迄今下跌了大約 35%,連帶美股下跌了 22%,新興市場基金下跌了 27%。(見為什麼美元現在如此強勢?)

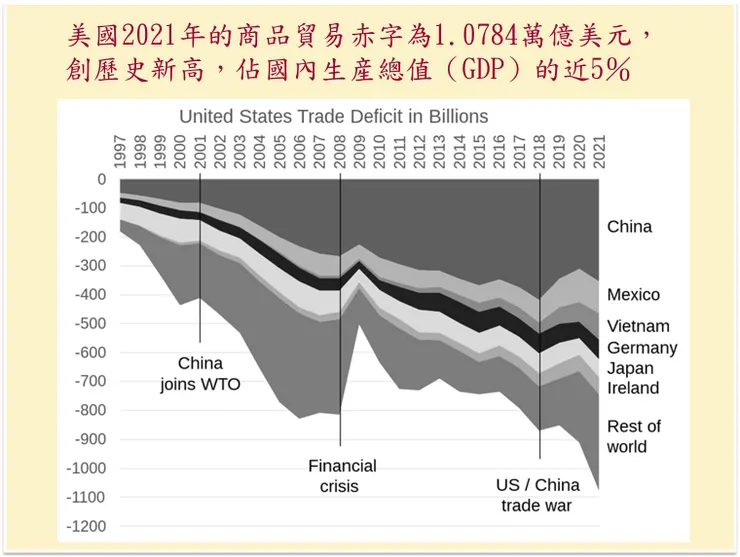

然而,最嚴重是,強勢美元削弱美國出口商品的競爭力,將進一步惡化美國的貿易赤字。美國商務部2022/2/8日公佈2021年的商品貿易逆差為1.0784萬億美元,比上年增加18.4%,佔國內生産總值(GDP)的近5%。雖然這一比例低於歷史最高的2006年(6%),但按金額計算的話,則創下歷史新高。(見美國2021年貿易逆差首超1萬億美元)

下圖顯示美國從 1997 年到 2021 年的貿易赤字:

美國貿易赤字1.0784兆美元意味著美國進口的商品和服務超過了出口1.0784兆美元。而出現貿易赤字的原因並非他國進口貿易壁壘和出口補貼,而是美國人的支出(消費)超過了他們的產出。(見關於美國貿易逆差的令人不安的真相)

美國巨額的貿易赤字如何支撐?有何嚴重的後果呢?

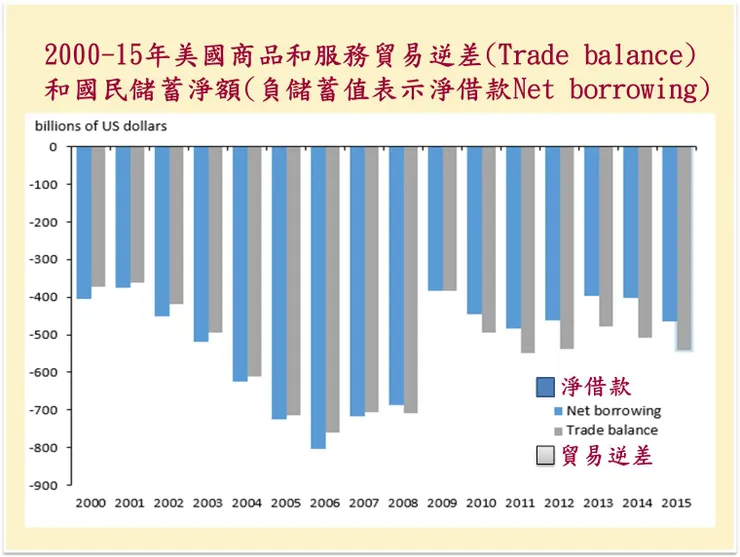

舉個簡單例子說明;某甲銀行裡只有50萬元,卻買了一台100萬元進口豪華車。也就是說,某甲的消費超過了某甲的收入。該咱辦呢?只有舉債貸款支撐豪華車。同樣的,美國為了支撐巨額的貿易赤字,就得對外舉債,顯示為美國的凈借款(Net borrowing),如下圖。

在數十年的貿易赤字後,美國吸引了大量外國資本來填補逆差,對外金融資產與負債之間的淨國際投資頭寸(NIIP)缺口已超過18.5兆美元。外國人目前持有逾14兆美元的美元計價債券。其中約一半是作為貿易順差國家官方的外匯儲備,其餘則握在外國機構投資者手中。

外國機構投資者通常對美元債券做外幣對沖,例如,對手上兩年到期的10億美債,簽訂一個兩年到期賣出10億美元的遠期合約,以對沖美元匯率的風險。在2022年,隨著利率上升,全球債券價格下跌,投資者蒙受了巨大損失,Ice Data Services的數據顯示,基準的標準普爾500指數(S&P 500)已下跌20.9%,而美國國債投資者的損失為15.3%。(見美聯儲加息為股神巴菲特帶來巨額收益)因此美元債券投資組合的價值下降,外國投資者不得不調低對沖規模,而回購美元,賣出本國貨幣。據估計,外國投資者將回購美元的規模約7000億美元,增加了金融體系風險。(見貨幣對沖的興起增加了金融體系風險)

大型國際投資者具體對沖風險的操作花樣很多,也很複雜,但不外乎,在期權市場上,反向多空操作,可以參考拙文:)「遊戲驛站」韭菜之「期權交易」瘋狂獵殺「對沖基金」─美股的本質(21)

此外,如果外債代表外國對國內資產的所有權,其結果是租金收入、股票股息、資本收益和其他投資收入由外國投資者而非美國居民獲得。另一方面,當海外投資者持有美國債務時,他們會得到利息和本金的償還。由於貿易赤字使美國以外的人手上有額外的美元,這些美元可能用於投資新資產(外國直接投資,如新工廠)或用於購買現有的美國資產,如股票、房地產和債券. 隨著貿易逆差的增加,這些資產的收入越來越多地轉移到海外。

美國前財長拉里·薩默斯和諾獎得主保羅·克魯格曼等經濟學家認為,美中貿易順差最大的中國一直在購買大量美元資產,以保持中國貨幣價值和出口經濟的繁榮,這導致美國的市場游資充斥,利率低下(見中國人的聯繫,人民幣升值能否解決中美貿易逆差?),及消費超過貨品產出的儲蓄率長期過低,而助長美國房地產泡沫,是最終2008-2009 年全球金融海嘯發生的原因之一。(見美國對外貿易)

美國貿易逆差不斷擴大,一方面表示美製造業不斷萎縮,不得不進口商品,滿足內需,另方面表示華爾街的衍生性金融商品(如期貨、期權、ABS、CDO等)吸引外資賺錢的能力下降,無法賺取足夠的外匯以彌補外匯逆差。因此美國花的(消費)超過生產的卯吃寅糧,必須借債度日,可是雖債臺高築,卻無力生產商品以還債,最終走入以債養債的死胡同。

強勢美元的原因除了是俄烏戰爭,投資者購買美元「避險資產」的美元需求以外,就是美聯儲急驟升息,對抗通脹。美聯儲背後的邏輯是,理想的通脹目標是2%,因此要不斷的加息,把目前的8.2%降低到2%,不達目摽,是不罷休。

不溫不火的金髮姑娘經濟是美聯儲的理想,不僅GDP可穩定增長,防止衰退,還可避免經濟過熱,引發超過2%的通脹。但古德哈特定律認為:每一個成為目標的措施都會很糟糕的。如今,美國基本利率已被調至4%以上,意味著經濟硬著陸,及造成強勢美元,危害美國及全球。(見拙文美國高通脹與經濟是否硬著路的原因及解決之道─深度政經分析(5))

美聯儲近來加息抗通膨的歷程是這樣的,美股在2020/3月,4次熔斷的股災後,美聯儲祭出「零利率」及無限QE印鈔救美股。此後美國開始通膨,美聯儲於是11次升息,於2023/7月將美國聯邦基準利率調高至5.25%-5.5% 。(美國聯準會調升利率1碼達22年最高點)

但正如保羅·克魯曼所在《紐約時報》裡認為美聯儲加息抗通膨是正確的,他說:「整體而言,政策似乎是正確的,創造的經濟既不太冷(遭受不必要的失業),也不太熱(經歷通貨膨脹過熱)。」(絆倒金髮姑娘)於是美聯儲似乎並不急著降息,還有可能加息。但這就害慘了全球其他的國家,美國5.5%的高利率味著美國資產的回報率會優於全球,導致想賺取高額美金定存利息的儲蓄者或需用美元購買美國資產的投資者,都急於本幣兌換成美元,造成相對美元的貶值,這又將導致購買美國商品,以及通常以美元計價的大宗商品(如石油等)需要付出更多本國的貨幣,而引發進口型通膨。另外,那些背負美元債務的國家還需要以本幣支付較高的債務本金及利息,也就是說堅挺的美元讓全球都墜入了「美元陷阱」。

(圖片來源:陳華夫製作)

各國的央行都面臨兩難的境地,是降息支撐本土經濟呢?還是保持高利率避免本幣貶值?正如《紐約時報》報導:「對日本官員來說,這意味著需要保持一個微妙的平衡——要升息,但又不能升太多以至於抑制增長。這種權衡的結果就是日元貶值,因為利率仍然處在接近零的水平。風險在於如果日元繼續疲軟,投資者和消費者會對日本經濟失去信心,從而將更多的錢轉往國外。中國也面臨類似的風險,其經濟深受房地產危機和國內支出蕭條的困擾。該國一向追求將其貨幣的價值保持在一個狹小的區間內,近期卻放鬆了這一原則,允許人民幣貶值,彰顯了美元對金融市場以及各國的決策構成的壓力。」(美元堅挺對全世界意味著什麼)

結論:

美國經濟正在復蘇,失業率沒有上升,消費也沒有大幅放緩,這是因為經濟供應側的緩解有助於抑制通膨。於是美聯儲並不急著降息,美元持續堅挺,導致全球貨幣相對貶值,彰顯了美元對金融市場以及各國的決策構成的壓力,而全球墜入「美元陷阱」。

請看「陳華夫專欄」─深度政經分析─系列文章:

(

日本失落的30年之深度分析美國2022年通膨危機─深度政經分析(1)

美國債近期暴跌的嚴重後果之真相─深度政經分析(2)

全球大棋局戰略博弈下的美國霸權─深度政經分析(3)

美中全球大戰略博弈之俄烏戰爭後最新發展─深度政經分析(4)

美國高通脹與經濟是否硬著路的原因及解決之道─深度政經分析(5)

中國威權主義與美國民主之國家治理效能,見證了中國崛起往上升美國霸權走下坡─深度政經分析(6)

「稀缺」導致「目標的詛咒」─為何我們獲得越多,反而失去更多?─深度政經分析(7)

中國真的陷入債務陷阱的金融危機?中國造成斯里蘭卡的一帶一路債務陷阱?─深度政經分析(8)

「文革」的真相與反省─深度政經分析(9)

2022諾獎得主柏南克的量化寬鬆(QE)是當今全球通脹的始作俑者嗎?─深度政經分析(10)

台海情勢穩定的定海神針為何是「美中台三角威懾」?─深度政經分析(11)

強勢美元危害美國及全球的真相?─深度政經分析(12)

中國崛起之威權體制因素的「新政治經濟學」視角?─深度政經分析(13)

何謂「策略」?剖析「策略的迷思」─深度政經分析(14)

光子晶片真能彎道超車中美晶片戰?─深度政經分析(15)

美中理工人才爭奪戰大逆轉的真相─深度政經分析(16)

經濟學的「古德哈特定律」:每一個「目標」都將淪為「目標的詛咒」之措施─深度政經分析(17)

思想與歷史人物的評價之真相─深度政經分析(18)

思想與嚴復「思想救國」的歷史評價─深度政經分析(19)

理性的狡猾、黑格爾、辯證法、「看不見的手」、資本主義與共產主義之真相─深度政經分析(20)

美中尖端科技爭霸的最新策略之比較與評析─深度政經分析(21)

請看懂矽谷銀行倒閉、美聯儲QE印鈔與加息、全球通脹,美國債跌價的關聯─深度政經分析(22)

邪惡的平庸、致命的自大、計畫/市場經濟、民主和法治之省思─深度政經分析(23)

極具爭議的埃隆·馬斯克之SpaceX對接「國際太空站」啟示錄─深度政經分析(24)

SpaceX星艦飛船發射後化為火球後之液氧甲烷火箭發動機的發展─深度政經分析(25)

烏克蘭戰爭的烏克蘭、俄羅斯、歐盟、美國、及中國的全球戰略博奕─深度政經分析(26)

辜朝明的「資產負債表衰退」理論之特點與缺失─深度政經分析(27)

中國造艦能力至少是美國232倍之美中海軍世界爭霸錄─深度政經分析(28)

中國經濟會重蹈日本的衰落的30年嗎?─深度政經分析(29)

美中晶片戰的現況與未來─深度政經分析(30)

顛覆性創新如何超越取代行業領頭羊─聚焦中國電動車崛起世界第一─深度政經分析(31)

論《形而上學俱樂部:美國思想的故事》裡美國廢奴、進化論、實用主義、文化多元主義思想的歷史─深度政經分析(32)

分析美、中、印經濟裡的腐敗、製造業、不平等及民主─從《新鍍金時代》一書談起─深度政經分析(33)

解釋美國為何不急著降息?及美元堅挺的「美元陷阱」─深度政經分析(34)

臺灣問題的美中對抗,美國恐將以失敗告終:對2025/11《美國國家安全戰略》的評析─深度政經分析(35)

)

《想想論壇》以「廣場協議」為鑑:美中貿易戰是否讓中國步入失落的二十年?

「稀缺」導致「目標的詛咒」─為何我們獲得越多,反而失去更多?─深度政經分析(7)

中美貿易:2000億美元協議「中國最後一點也沒買」,拜登是否會重啟貿易戰─(BBC NEWS)