很多還在工作的年輕人

總是覺得退休離他還很遙遠所以對於退休金規劃來說,還太早了?

今天承庚老師來分享

不管是不是真的還早?

有兩個退休風險,你要知道

第一:通貨膨脹的風險

近幾年的通膨,相信你一定非常有感覺

如果把時間拉長......

那通膨就會是可預知、必然發生的風險

想像一下2%的通膨率

36年後物價將會貴一倍

嚴重的話,3%的通膨率

24年後物價將會翻一倍

所以,你預計準備的退休金

有多準備通膨吃掉你的另一半嗎?

第二:疾病風險

年輕時候的你,也許對醫療開銷無感

你的父母親在以前,他們的兄弟姐妹眾多

當爺爺奶奶生病時

有一堆兄弟姐妹幫忙支付醫療開銷

可是現在少子化的社會

你的兄弟姐妹有比父母親的多嗎?

那下一代呢?

萬一你沒孩子或沒結婚呢?

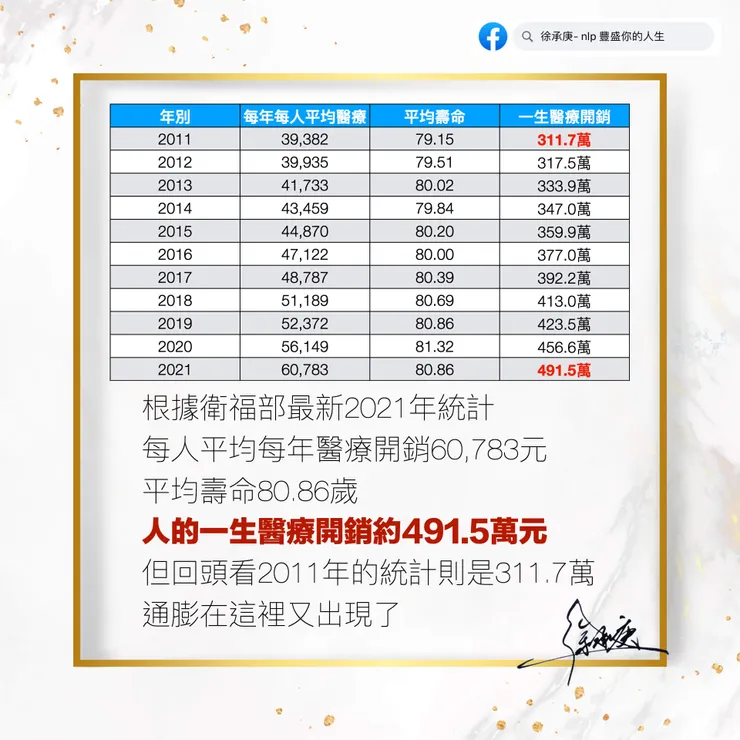

根據衛福部最新2021年統計

每人平均每年醫療開銷60,783元

平均壽命80.86歲

人的一生醫療開銷約491.5萬元

但回頭看2011年的統計則是311.7萬

通膨在這裡又出現了

別小看你未來退休的世界

如果沒算好通膨和醫療風險的規劃

你將會來不及變回年輕重新準備喔

#保險 #業務 #退休金 #財商 #徐承庚

想認識更多有關NLP心理學、自我成長、親子關係

請立刻加入我的LINE官方帳號

LINE ID :@nlplife

【報名NLP保險會員班】