1980年代,台灣經濟起飛,開啟了「台灣錢淹腳目」的時代,造就許多白手起家「創富」的第一代。當創辦人離世,引發家族內部爭權奪利,如:長榮王子復仇記、王永慶家族海外遺產訴訟、泰山家族分裂、金蘭醬油家族險滅門、正新輪胎變天,甚至美福黃家發生令人遺憾的手足相殘命案,這都是白手起家的一代最不樂見的結果。

韓劇《財閥家的小兒子》中,劇情刻畫會長爺爺對事業的熱忱和堅持,卻對預計接班的子女輩大失所望。而表現亮眼的孫子(由宋仲基飾演),深深吸引了爺爺的目光。爺爺希望將龐大的家族事業交給孫子來打理,但在現實層面上,能否實現呢? 立即預約賈先生諮詢

延伸閱讀> 權力和財富,如何分配得宜,富得過三代

近兩年,有許多企業主主動聯絡賈先生一對一諮詢,除了基本會問「合理節稅」,發現高資產族也面臨著「守富」、「傳富」的問題。許多一代長輩希望將財富直傳給三代的孫子、孫女,而又不要讓二代子女知道,如何妥善安排?

賈先生要與大家介紹在台灣令人熟悉的保險公司-「富邦人壽」在2016年進軍香港,成立全資附屬公司—「香港富邦人壽」,除了保持香港保單的分紅特色之外,在財富傳承上更比其他的香港保險公司更具靈活與彈性。

近年來,香港富邦人壽在市場上表現出色,根據香港保監局公佈的統計數字,香港富邦人壽2022年第Q2與Q3經紀人管道生意表現亮眼—擠進三甲(三強),此兩季度新收年度化保費超過6,800萬美金,等於新收年度化保費平均約560萬美金/月 (以1美元兌7.8港元計算)。

從公佈的資料來看,香港富邦人壽的保單數量不多,但保費金額很大!! 立即預約賈先生諮詢

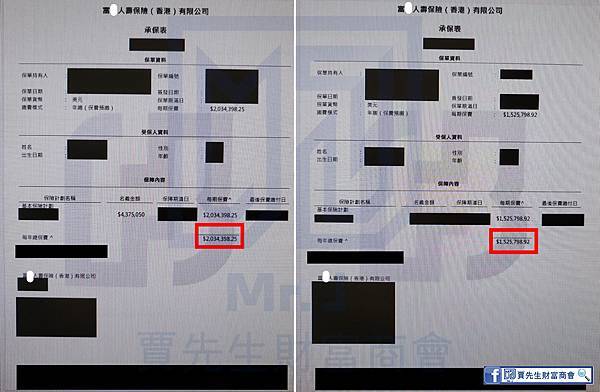

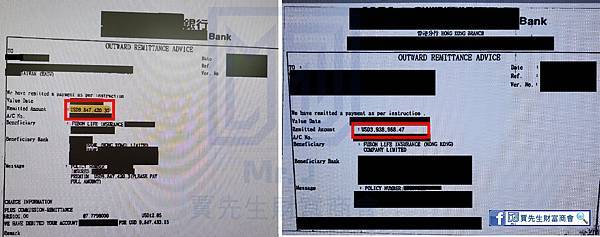

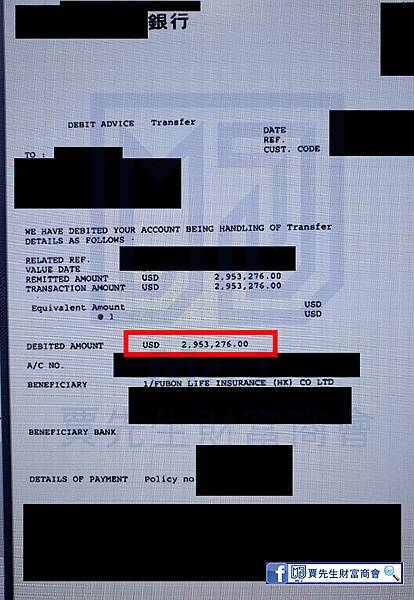

以下為大額保單承保表與繳費水單:

這些高資產客戶為何將資金湧入香港富邦人壽?又是被什麼優勢所吸引?

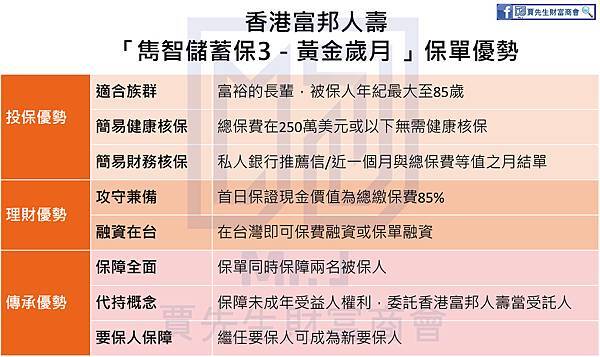

經過賈先生團隊研究後發現,今年香港富邦人壽推出的「雋智儲蓄保3-黃金歲月」,是專為滿足高資產族的財富管理需要,及幫助實現財富傳承給想守護的人而設,而且產品選項功能非常具有吸引力,相比其他保險公司的優勢列出如下:

投保優勢

1. 適合族群:富裕長輩,被保人年紀最大至85歲,相較其他保險公司最高75歲的投保年齡更彈性!

2. 簡易健康核保:總保費250萬美元或以下無需健康核保!如回答簡單健康問題,投保保費可高達1,000萬美金,健康核保相較其他家保險公司合理!

3. 簡易財務核保:總保費75萬~300萬美金可接受中介人報告+私人銀行推薦信/近一個月與總保費等值之月結單,財務核保相較其他家保險公司合理!

理財優勢

1. 攻守兼備(保本+增值):首日保證現金價值為總繳保費85%,預期回本期短至5年。

2. 融資在台:不需要赴港,在台灣即可保費融資或保單融資。適合不想飛的老人家,又想翹槓桿。基本上保險公司的融資都需要赴港。

傳承優勢

1. 保障全面:同時保障兩名被保人,長輩離開,保單能持續生效,財富繼續累積,有別於其他家只保障一名被保人。

2. 代持概念:保障未成年受益人權利,委託香港富邦人壽當受託人,避免監護人花光或不當管理,這是其他保險公司所沒有的額外優勢。

3. 要保人保障:設立繼任要保人,於原要保人身故或確診特定疾病時,繼任要保人可成為新要保人,避免要保人因病未能管理保單,其他保險公司未必有此良策!! 立即預約賈先生諮詢

個案分享

背景:

◆爺爺身體不好,有2名子女及1名孫兒

◆爺爺是白手起家且勤儉持家的台商,對子女要求甚高,不希望他們為靠爸族;同時,擔心子女繼承後,敗光其辛苦打拼下來的財富

需求:

◆獨寵金孫儲蓄規劃,希望百年後,能確保心愛孫兒享有豐盛的未來。但特殊需求,此規劃不讓其一雙子女知道!

保單設定:

要保人

爺爺 (85歲)

被保人

爺爺 (85歲)及孫子 (30歲)

繼任要保人

孫子 (30歲)

繳費模式

預存

一次過繳付的總保費

1,000,000美元

爺爺向香港富邦人壽投保「黃金歲月」,此保單提供的強大優勢,整理如下:

1. 爺爺@85歲銀髮高資產人士亦可投保

2. 只要回答簡單健康問題,投保保費可達1,000萬美金。

3. 可安排爺孫兩人到港投保,省卻父母同意。如透過信託投保,可保利益為委託人與受託人,爺孫關係相關文件可獲豁免,二人安坐在台交由專業代辦。

4. 爺爺在家中便可透過保單申請保費融資,具有放大自有資金的功能;又或需要用錢時,以保單融資來活化資產。

5. 保單共同保障兩名被保人(爺爺與孫子),這意味著爺爺去世,保單仍可繼續累積財富。

6. 設立孫兒為繼任要保人,孫子直接繼承這份保單,跨代財富傳承無縫接軌,實現財富傳承的連續性。

7. 保單可設立後續被保人或變更被保人,不斷地透過時間與複利滾存累積財富,做到財富傳承的永續性,真正愛子孫N+1代。

這次分享香港富邦人壽「雋智儲蓄保3-黃金歲月」之爺孫單,讓爺爺進可攻、退可守,爺爺活著時,對財富擁有全面掌控權;而爺爺陪上帝喝咖啡時,財富傳承無縫接軌給孫子。其實,財富傳承要考慮的面向非常多,譬如有些富豪家族結構比較複雜,好幾房、婚外情、私生子女的問題,如何分配能超越民法的應繼分與特留分?事前超前部署真的很重要,家和萬事興爲目標,那保單該怎麼規劃?怎麼設定要保人、被保人、受益人?又該怎麼設定優勢選項?、⋯⋯,總總都需要全方面通盤考量,才能效益極大化,真的需要預約有經驗的專家諮詢,而賈先生團隊有足夠的經驗值能協助您,請私訊我們! 立即預約賈先生諮詢