PCB廠商及其供應鏈南向計畫不但有更明確的時程表之外,也有越來越多人注意到這個機會,而設廠最一開始的需求是什麼?

沒錯,就是設備,設備能夠最先受惠於設廠的需求,我們要投資自然要從眾多設備商挑選出較具產業地位的公司吧,而牧德就是我的觀察名單。

公司簡介

牧德科技成立於民國87年6月,為專業光學設備供應商,是全球唯一一家光學檢測設備一條龍供應商。主要營業項目為PCB鑽孔與成型製程量測與檢測系列、PCB線路檢查系列及HDI與IC載板檢查系列設備。

為機械視覺檢測及量測系統設備之專業廠商,擁有整合光學取像系統、影像處理、精密機械、運動控制及基於智慧相機 (Smart Camera)的邊緣運算等技術,為國內最大的PCB自動光學檢測設備(AOI)廠。

為國內創先將線型掃描技術(超高速、高解析度)應用於PCB光電及半導體等精密檢測,量測技術已由2D平面量測提升至3D立體量測,並由品管抽檢之設備,進入為全檢的生產設備,技術領先於同業。

因此於PCB產業AOI(線路檢測機台)及AVI(外觀檢測機台)均具高市佔率 :

AOI市佔率: a.硬板60%,b.軟板80%,載板5%

AVI市佔率: a.硬板40%,b.軟板70%,載板20%

世界前百大PCB廠商中90%均為牧德的客戶,主要競爭對手為國際光學檢測大廠Orbotech、Camtek、Screen、Takano等,國內同業包括德律、由田、晶彩科等。

牧德於6/7公告 : 日月光投控(3711)旗下日月光半導體以每股新台幣161.50元取得其私募普通股1341萬8000股,交易金額21.67億元。此次私募增資基準日為6/21。

相當於,股本膨脹了1.3倍,而日月光將取得牧德23.1%股權。

但市場認為,隨著雙方合作進一步深化,有望推升牧德在半導體檢測業務的發展,料將成為支撐營運的另一新動能。

營業比重

本公司專精技術分為三大部分,第一為外觀檢測(泛稱 AVI)技術, 第二為線路檢測(泛稱線路 AOI)技術,第三為二次元與三次元量測(2D/3D measurement)技術,此三項技術可應用在不同產業。

外觀檢測(AVI):

以往需靠大批人力在出貨前用放大鏡或顯微鏡檢查綠漆、文字、金面 等外觀瑕疵工作,現在可以用機器替代人力檢查,以減少人眼負擔並 提高出貨品質。可應用於多層板、HDI板、IC載板、軟板、組裝後軟板、半導體晶圓與COF等各種外觀檢查系統,並可含加AI人工智慧能力。

線路檢測(AOI):

- 底片線路檢查機:

底片乃生產PCB線路的重要依據,底片上的短、斷路、缺口、凸點、汙點等缺失都會造成內外層線路板的不良與報廢。底片線路檢查機可以讀取原始底片線路的設計資料做為完整比對的根據,檢出各種缺點並降低誤判率。 - 線寬線距量測儀:

線寬線距的量測可以取得蝕刻結果控制導電線路的品質。傳統以人眼搭配高倍放大鏡的量測方式,不但有重複度與再現性不佳的問題,同時在細線路的趨勢下,人眼判讀已不敷量測需求。線寬線距量測儀有專利的光源取像機構,可以清晰呈現出細線路影 像,在搭配次圖元與線性迴歸的影像處理技術下可以達到 1 um的量測精度。 - 內外層線路檢查機系列:

PCB多層板有6、8、10層,甚至到30層以上,再壓合一起,以達成 輕薄短小的電子產品需求。但每一層線路都需經過掃描檢測每一面線路,以避免線路的突出、缺口瑕疵與短、斷路缺失。可以提高出貨良率減少報廢損失。現更提高產速並增加自動化搭配,可以達到無人化的高速生產。

二次元與三次元量測(2D/3D measurement):

- 高速孔位精度量測機:

在PCB的細線路趨勢下,孔會越鑚越小(100um 孔徑以下)與越鑚越多(50 萬孔/片),鑚孔的精度會越來越重要。利用高速孔位量測機可以+/- 5 um的精度,在20秒內量完一片30萬孔的板子, 不但可以提昇鑚孔製程的良率更可監控生產線上鑚孔機的產出品質,減少報廢品的產出與降低維修成本。 - 泛用型尺寸量測機:

主要以不接觸待測物的量測方式,自動量取二維物 件(如點、線、圓、弧)的角度、座標、距離、尺寸等資訊,可廣泛應用在如 PCB 成型板的尺寸量測;內層與底片脹縮度檢查;各式品管量測報告。不但可以節省量測人力更可以取得更精準的量測結果以回饋生產線的產出做持續的改善與提昇製程能力

動態價值

印刷電路板(Printed Circuit Board;PCB)是將各種電子零組件藉由印刷電路板所形成之電路設計,做為組成零件間訊息溝通之重要媒介與承載,使各項零組件之功能得以發揮,可以說是電子產品的根基,廣泛應用於所有電子、通訊、資訊家電,汽車與航太產品。

其類別有傳統的單/雙面板、多層板、HD高密度連結板、IC載板與軟板。隨著電子資訊及通訊產品需求擴增,並趨向輕薄短小與多功能化,對PCB產品(如HDI、IC載板與軟板)之需求亦同步走向高階細密化,因此對於精密量測或高精度檢測設備之需求將愈為強勁。半導體產業對高精度檢測設備的需求則更是不在話下。

TPCA估算2022年全球PCB產值規模為882億美元,年增3.2%。展望2023年,TPCA認為,從樂觀的情境來看待,待通貨膨脹趨緩,下半年經濟與消費的需求有望恢復成長,因此全球PCB產值仍有機會保持微幅成長3%,總產值上看908億美元的規模 (包括電路板廠商後段元件組裝產值)。

不過2023年全球經濟衰退的陰霾始終揮之不去,IMF於1月份甚至示警2023全球將會有1/3的經濟體陷入衰退,TPCA與工研院產科國際所認為目前各項經濟數據與分析扔無法完全排除此情況發生下,全球PCB產值仍不排除面臨萎縮的可能性,換言之,2023年的消長取決於下半年的動能。

另外,影響2023年全球電路板產業的兩個關鍵議題:

- 加速全球佈局,東南亞為熱門區域。

- 供應鏈將更加正視並以實際減碳作為回應。PCB業者佈局東南亞,新建廠房將有助於牧德科技的海外銷售動能。而節能減碳的需求,也將推動牧德科技高產出設備的銷售。

2023年台灣PCB全年的成長預估將從正面與負面因素來探討。

正面因素包括 :

- 儘管下修資本支出,但載板廠仍維持擴廠策略,新產能陸續開出;

- 在國際碳中和的環保浪潮下以及美中歐的獎勵政策支持,電動車出貨將持續增加;

- 5G、AIoT以及HPC等需求持續支撐伺服器市場,並藉由產品規格提升進一步推升PCB產值增長;

- 5G手機預估持續擴大滲透率;

- 其他新興應用發展(衛星通訊、MiniLED產品、穿戴裝置)。

在負面因素則考量 :

- 全球通膨與利率高漲、經濟低迷,削弱消費 者信心;

- 桌機、個人電腦市場需求疲弱、庫存壓力將拖延訂單復甦;

- 地緣政治與美中科技衝突造成國際局勢不穩定。

綜合以上因素,台灣PCB產業應能持續成長但成長幅度低於2022年,預估2023年成長率為1.6%。

以生產基地區分,台灣PCB目前仍以中國大陸為主要生產地,2022年 第四季的產值比重約為62.7%;第二大生產基地為台灣,產值比重約為 37.3%。

若以年度為區間來看兩岸產值比重趨勢,台商在台產值已連續四年攀升,主要原因為台灣是台商IC主要生產地,近年載板的高成長持續推升在台生產產值,加上過去中國大陸的封控政策一度影響當地台商生產,使得兩岸的產值比重逐漸縮小。

另外還有一小部分的海外生產地,集中在東南亞(泰國、馬來西亞與 越南),以生產多層板與HDI居多,主要應用為電腦、消費性與車用產品。過去一年在地緣政治衝突以及國際客戶對供應鏈的策略規劃,促使台廠再度興起南向意願。

不過在無重大突發事件影響下,未來數年內中國大陸與台灣依然是台商生產的主力據點。進一步比較2022年兩岸的產品結構差異。載板是台商在台生產的第一大產品,載板在台產值約佔整體的14.5%,是四大類PCB產品中唯一台商在台比重大於在中國大陸比重,顯見載板是台商在台發展之核心產品。而台商在中國大陸生產第一大產品為多層板,約佔整體產值20.4%,其次為軟板(18.5%)及HDI(12.7%)。

展望2023年,因整體經濟展望不佳,使得廠商的銷售預估普遍趨於保守,上半年整體銷量仍將延續2022下半年相對低迷的情況並將進一步影響到供應鏈的業績表現。隨著庫存的去化再加上2022下半年相對低的基期,若全球經濟與政經情勢不再進一步惡化,2023下半年有機會由谷底逐漸脫離,終端產品亦將恢復正成長,當然力道仍取決於大環境的發展,不確定因素依然存在。

獲利面

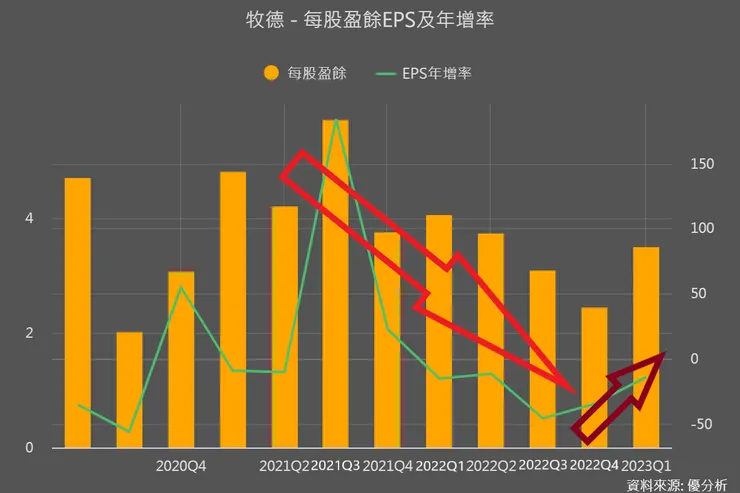

EPS

- 牧德在3Q21獲利高點後,有明顯受到總體經濟很大的影響。對於企業來說,利率上升是很不利於資本支出的,因為大大增加了企業借貸成本,資本支出很大部分資金來源正是借貸。

- 因此,在2H21已經漸漸出現高通膨現象,這也是導致聯準會(FED)於2022年高速升息的最大原因,當企業降低其資本支出後,對於設備商來說是最直接的傷害。營收也從對於未來經濟非常疑慮的2H21,一路下降至不再那麼悲觀的2H22,就在1Q23有了谷底復甦的跡象了。

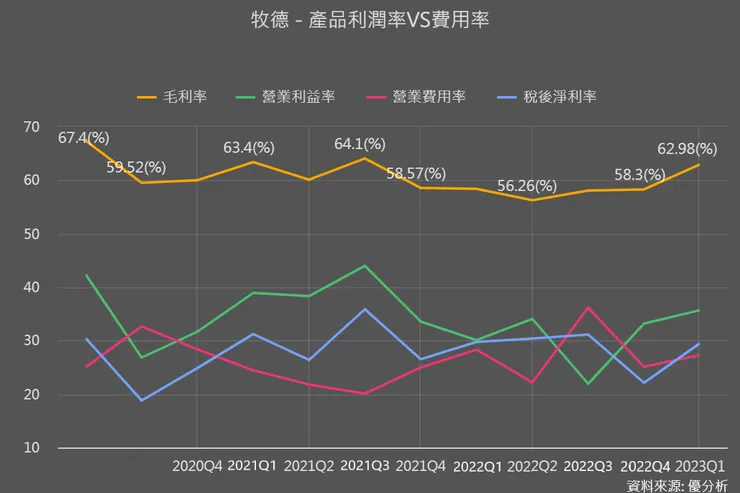

三率

- 我們可以從毛利率看到一件事情,毛利率下降的時期與獲利衰退期如出一轍,也是剛好在1Q23有了明顯的上升了,由此可知,牧德的獲利能力確實正走在復甦的道路上了。

- 另外有一點必須說,2H21~2H22毛利率有明顯下降,但還是處於非常高獲利能力,這也顯示出牧德這間公司的競爭力,不然有些公司則是當需求下降時,公司的整體獲利也有非常大幅的衰退。

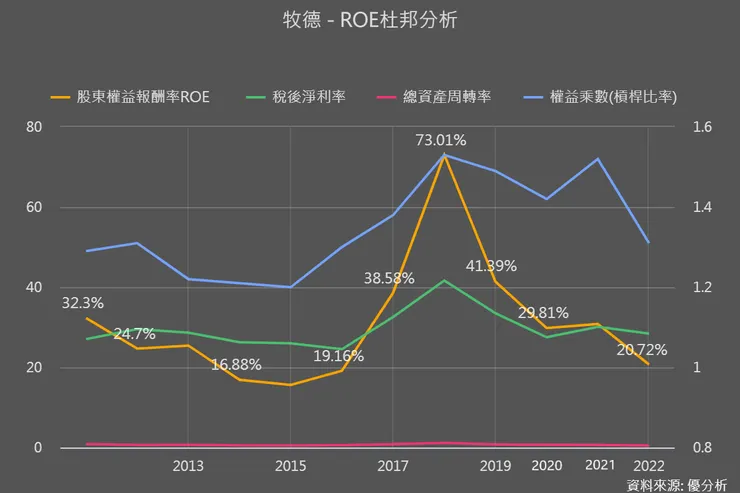

ROE杜邦分析

再從ROE杜邦分析來看,牧德一直是一間獲利效率非常高的公司,ROE 15%是其他公司的績優表現,而對牧德來說卻只是地板,所以獲利效率完全不會是個問題,可以說是績優公司中的績優公司。

財務面

資產與負債

「現金」、「應收帳款、票據」、「存貨」、「不動產、廠房及設備」、「使用權資產」共計96%,這部分主要用來判斷公司資產是否運用在本業居多,96%算是非常專注於本業中,用心於本業的公司才值得投資。

負債的部分,直接看「短期借款」、「合約負債」、「流動負債」即可。

牧德完全沒有短期借款;流動負債則是遠低於流動資產中的「現金」,也就是說公司完全可以純現金營運了,這樣子的財務狀況是非常少見。

存貨

- 對於設備商來說,沒有所謂的淡旺季,所以可以拿1Q23跟4Q22做比較。

- 因此從存貨中的「製成品」及「在製品」可以看到,1Q23比4Q22有很明顯的增加,而這可以反映出設備的出貨或許加快了,因為要是設備的出貨沒有要加快的話,公司實在沒有必要同時增加了「製成品」及「在製品」。

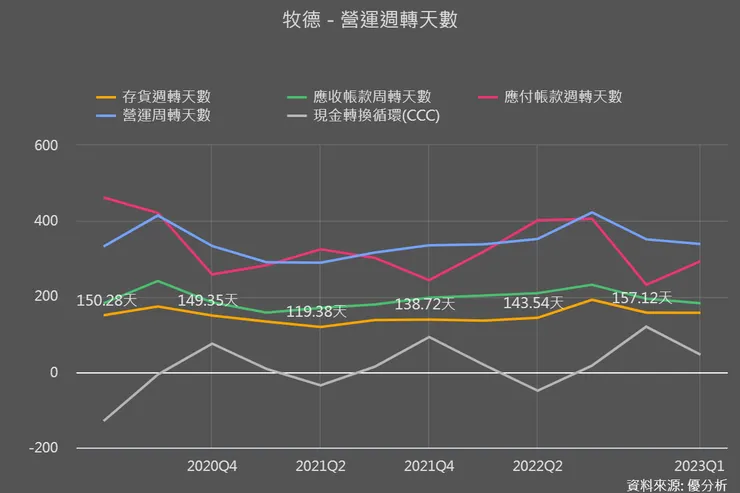

經營能力

- 從牧德的存貨週轉天數來看,公司一直將自己的週轉天數維持在很穩定的140~150天左右,這也顯現了公司對於庫存的控管能力極佳。

- 因為在2022年眾多公司被「去庫存」壟罩,2020~2021年長短料及市場需求強勁背景下,多備了許多存貨。而經濟的反轉就是那麼快,在2022年完全180度大反轉,這些存貨變成各間公司的壓力,導致存貨週轉天數失控,但牧德則是控制良好。

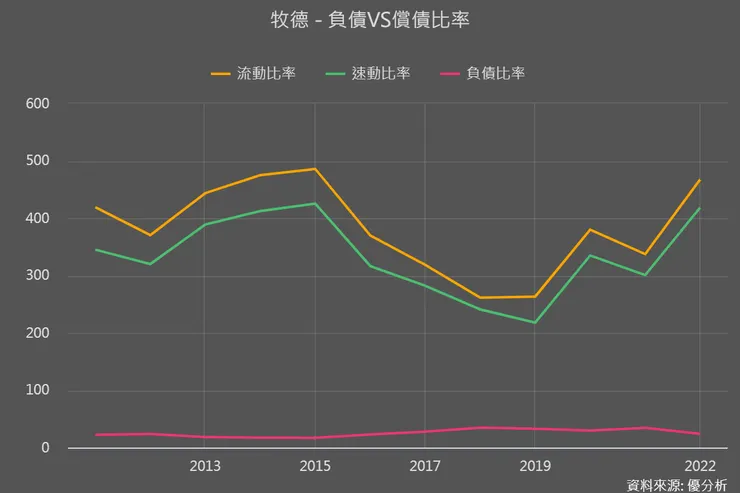

償債能力

這一眼就可以看出牧德財務狀況非常良好,負債比低、流動比&速動比高。

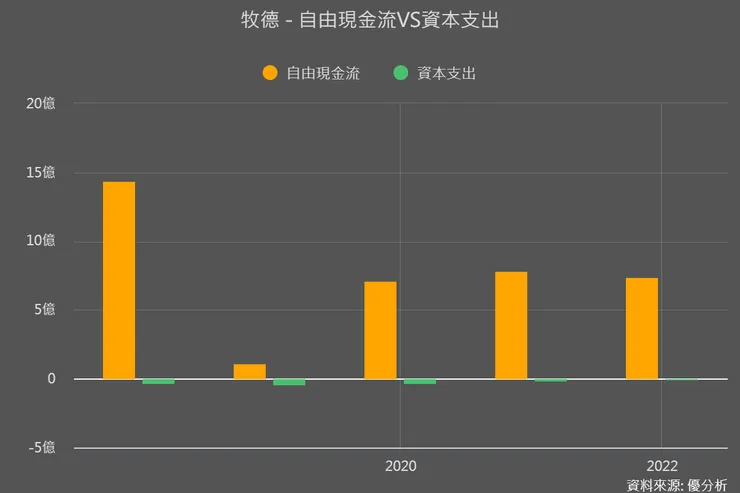

自由現金流

- 牧德自由現金流近5年都是正流入,對於公司來說,並不需要太多的資本支出,取而代之的是「研發費用」,只有不斷的研發才能利持續保持AOI設備龍頭廠的地位。

- 也因此,只要在公司穩定獲利前提下,自由現金流通常會正流入。

我們從公司的各項財務數據觀察,會發現公司各項數據都處於績優公司中的績優公司,顯示出公司管理層對於公司的用心,這樣子財務狀態,我相信沒有人是不敢投資的,只差在未來展望了。

未來發展

根據以下內容,可以預期牧德在2024年的營收表現將會非常好,2023年其實已經有觸底回升的跡象了,