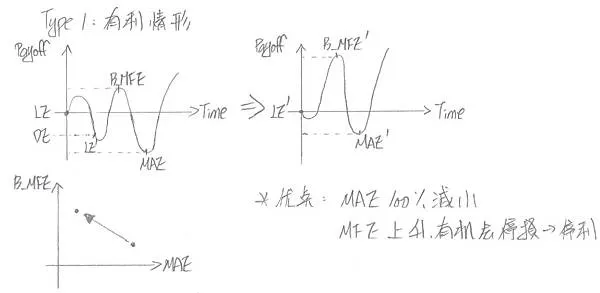

由Part6的MAE - B_MFE Chart分析可以發現,假如不依靠策略進出場訊號,而是選擇在波動小時入場,波動大時出場的理想交易中,回測數據點最好都分布在圖中的左上角(第二象限)。

第二象限意味著回測數據的最大獲利都大於停利點(Take Profit,TP),所以最終不管勝手(Win Trade)還是敗手(Lose Trade)交易都會百分之百停利出場。

這樣的好處是,交易會因為波動增加而自然碰到停利,減少依賴策略的訊號作為進出依據,受策略體質影響較小。

有一種方式可以讓原先在右下角(第四象限、100%停損)的交易往左邊偏移,那就是下跌時的延遲進場。

使用延遲交易的目的就是要讓原先必定會停損的交易有一個能停利出場的機會。

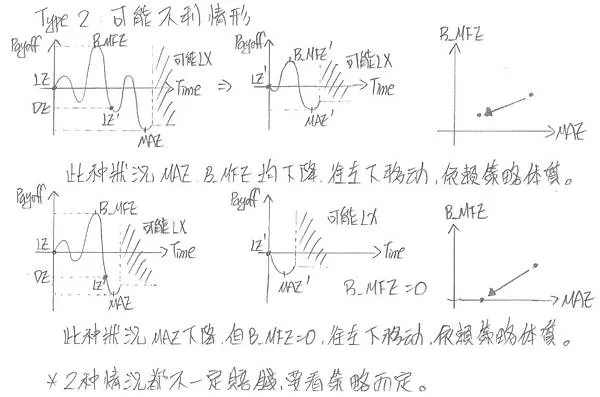

延遲交易的優點

延遲進場在一般交易來說就是等跌更多,勝率更高時才進場,他具備有以下幾個優點:

- 由於較晚進場,所以最大回撤幅度比原先還低,MAE降低。

- 由於進場位置較低,所以最大獲利幅度會增加,原先可能虧損的交易也轉為賺錢,交易勝率提升。

- 若交易的B_MFE>TP,則原先不穩定的交易都會全部轉為停利出場,增加獲利。

- 上述的優點是因為回測數據從MAE - B_MFE Chart的第四象限往第二象限移動

使用延遲交易的優點

延遲交易的缺點

- 假如在最大獲利幅度(B_MFE)後入場,有可能造成B_MFE比先前還小,數據點由第四象限往第三象限移動,整體操作是否獲利,就必須要看策略體質好不好。

- 有一種狀況是在接近MAE處入場,那B_MFE=0,數據點由第四象限往第三象限下的X軸移動,整體操作是否獲利,一樣要看策略體質好不好。

延遲交易的缺點

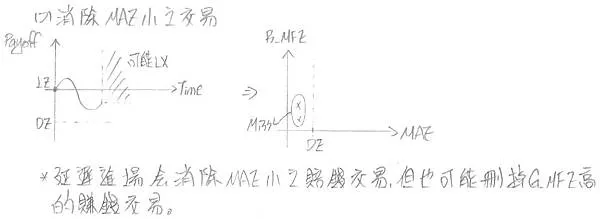

有回測的數據可以得知,延遲進場具有降低最大回撤的幅度,但同時也有可能影響最大獲利幅度,並非完全是好事。

此外,延遲進場也會消除部分最大回調很小的交易,這些交易有可能最終成為敗手交易,但也可能錯過買在最低,賣在最高的勝手交易。

延遲交易造成MAE小的交易被消除

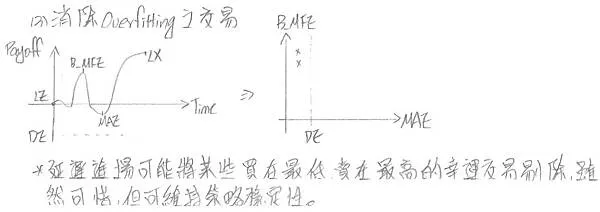

延遲交易造成幸運交易被消除

不過,設置延遲進場的原因是讓交易更穩健,部分幸運交易被消除,也能讓策略執行的穩定度提升,是在進行交易時可以選擇的一個策略。

手寫講義:GOOGLE雲端