前言~

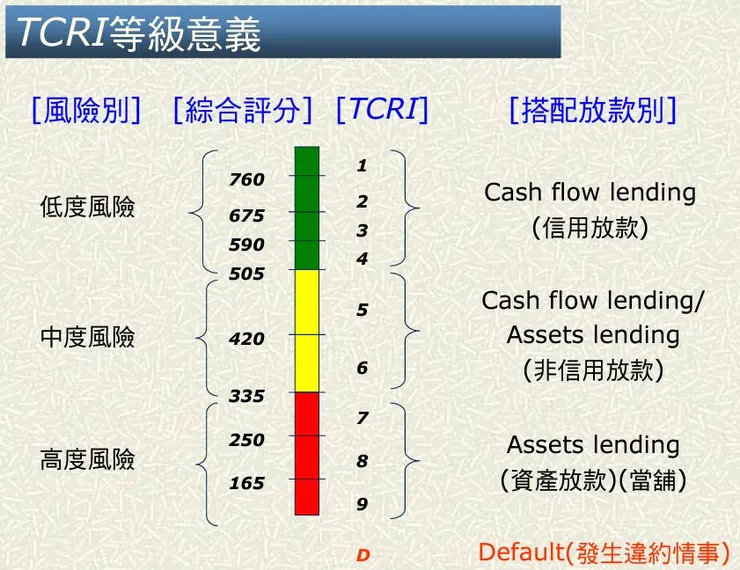

在可轉債市場中,TCRI 信用評等是無擔保可轉債投資的重要指標。TCRI 將公司信用風險分為九個等級:1至4級屬於低度風險,5至6級為中度風險,7至9級則為高度風險。信用評等反映了公司的財務穩定性及市場信任度,當市場波動加劇時,信用評等較低的公司往往更難籌措資金,其可轉債價格也更容易跌破面值。因此,對於評等較差的公司,其可轉債投資風險較高,投資人需要更加謹慎。

本文將基於歷史競拍數據,深入分析不同TCRI信用評等下的可轉債表現。我們將探討不同評等對競拍價格和後續市場表現的影響,並試圖找出這些變化中的規律。例如,1至4級的公司被認為風險較低,其可轉債的表現是否符合市場預期?而5至6級中等風險的公司,其可轉債價格和表現又有何異同?更高風險的7至9級公司,是否如預期般遭遇更大波動?

此外,我們還將比較有擔保與無擔保可轉債的競拍結果,檢視兩者在不同評等下的投資價值。根據過去的數據,有擔保的可轉債是否能提供更好的保護,減少損失風險?還是無擔保的可轉債在特定條件下反而表現更佳?這些問題的解答,有助於投資人了解如何在不同市場情境下調整投資策略。

透過這些分析,我們希望為投資者提供更清晰的可轉債投資指南,幫助大家在複雜多變的市場環境中做出更明智的決策。無論是選擇低風險的穩定公司,還是高風險的潛力標的,了解不同信用評等對可轉債的影響,都是成功投資的重要基石。讓我們一起深入探索TCRI評等在可轉債市場中的實際影響,找出適合自己的投資策略。

解密TCRI信用評等:無擔保可轉債的投資風險與機遇

- TCRI 信評等級 : 共分9個等級, 1~4等屬低度風險、5~6為中度風險、 7~9為高度風險,而在無擔保的可轉債都是看TCRI信用評等的,所以債信評等對於公司而言是很重要的,當市場波動大,債信評等越差財務狀況也就越遭,相對你要籌措資金也不容易,受到市場的衝擊影響也會較大,所以評等差的或公司一天到晚出狀況的跌破100票面價格更是常有的事,所以在投資評估上要更謹慎。

TCRI等級表

今天我們針對以往已經競拍過的標的來進行TCRI相關分析,看能不能在不同信用評等的狀態下,能找出一些統計數據上的變化或規律。

【全部競拍可轉債分析】

- 1-4分算是比較優質的公司,所以4分的平均最低拍到104.81,我還有點訝異,比我想的還低,我原以為評等好的應該價格相對會拍的高,在3分確實看到這樣的現象,但3分競拍只有一檔標的,所以我認為還沒有太大的參考價值,所以只能看比較多檔數的4分的分析變化,最低104.81,平均106.46,其實真的就是很可以接受的價格區間,更讓我訝異的是,最高價的表現真的還蠻好的。

- 扣除最高價的前三檔後的平均價格還有140.6,還算是所有評等中表現相對較好的分數,所以未來如果有發行4分的可轉債,那就還蠻值得參與的。

- 所以同理可證,如果一檔4分的可轉債是詢圈的,第一天掛牌如果有機會跌到104.81以下,那或許也是一個可以參與的機會,風險4.81元,買進來一個禮拜後拆解,如果不小心遇到剛掛牌的蜜月行情,就可以用市場賺的錢來買CBAS了。

- 然而看到5分的部分,沒想到跟4分的落差有點大,107.25-104.81=2.44元,一個等級的分數差了2.44元,平均在5分的狀態下要多付出2.44元的成本,不是應該承擔多的風險風險溢酬應該要高,但成本應該要相對低一些啊!反而看到5分平均的最低價格高達107.25元,這是比較出乎我意料之外的,但從扣除三大漲幅的股票之外,平均最高價只有在132.7元,但這一個分數出了一檔今年的飆股就是材料KY三,目前價格已經最高來到913元,應該也跌破很多人的意料之外吧!至於這個分數有飆股但扣除前三大後相對最高價是較低的,意思是除了材料KY之外其餘的標的平均表現並沒有特別好的。

- 在6分有60檔標的,這個數據應該參考價值就會比較有參考性了,平均最低在105.86元,我覺得也還好也還在可以接受的價格,但我覺得6分比較尷尬的是你去競拍完有時候6分是有CBAS的額度限制的,意思是你可能有低價的現股,但因為沒有額度(所以實務上做法是你要先問交易員有沒有額度可以拆解,如果有你在去投標),你就沒辦法轉成CBAS拆解持有,只能持有現股等待未來上漲賣掉或是換成股票來賣出。

- 另外6分還有一個比較尷尬的地方,也就是折現率百元報價的利息會比較高,目前在3.75%~5.25%不等,所以如果CBAS一次預收2-3年的話投入的成本也會比較多,還有一個經驗就是如果遇到標的都不漲,其實時間價值會消耗蠻多的,以4%來說,一張票面是10萬元,如果你買一張CBAS,一年都沒漲,就會損失4 ,000元的利息成本,等於沒漲3個月會少掉1,000元,所以在整體評估的時候這也是一個很重要的參考因素。

- 去年的升息讓很多無擔保的成本提高很多,也會影響拆解的意願,所以變成許多無擔保的可轉債跌破100元以下,讓負值的選擇權減低最利息的影響。譬如你買一檔可轉債96.5元,CBAS拆解就是,選擇權-3.5元,百元利息報價是8.5元,那麼等於我買一張只要交割(-3.5+8.5)*1,000股=5,000元,利息的負擔有3.5元讓選擇權負值的抵銷掉了。這樣最多損失5,000元去投資就會感覺輕鬆多了。

- 至於7跟8分的通常會有擔保,因為如果無擔保可能會沒辦法發行,所以有擔保的話就可以參與嘗試投標,通常掛牌之後有擔保也一定可以拆解CBAS,只是我記得評等7或8分的都是小型股比較多,所以發行的量也都相對比較小,所以通常價格會寫得稍微高些。

- 如果7-8分是無擔保,那我就不太會去參與競拍了,因為一定不能拆解CBAS,所以在操作上的彈性空間比較小,拍到了少了可以拆解CBAS,可能你的資金需要比較多部位放在那麼標的上,如果賠錢套住那可能資金也會卡住,若看到下一檔好標的可以競拍的時候可能你也只能看看而已。

【有擔保競拍可轉債分析】

- 3-5分的公司一般要發行無擔保的可轉債都沒問題,根本不需要發行到有擔保的,所以檔數的資訊會比較少也是能理解的,通常就是發行量大在風險考量上才會發行有擔保的。

- 6-8分相對風險也是偏高的,所以發行有擔保才能發行成功,平均競拍的最低價108.83元,也相對是高了些也是能理解的,平均110.47元,7分裡面有連宇二拉高整體平均,若扣除前三高價,其實表現沒有很好,可能大概就是130左右,8分幾使有擔保的扣除前三最高只有121.3元,我想這也應該跟公司的體質就是不好有關係,除非能轉型成功或者是獲利提升可能也才有機會讓股價上漲吧!

- 既然有擔保了,我認為在信用評等上的差異分析意義也不太大,通常有擔保的平均就是拍的比較高一些,至於未來股價平均比現有沒有比較好是大家比較關心的問題,答案是 : 沒有,就頂多大概130左右。偶有一些零星飆股。

【無擔保可轉債競拍分析】

- 3分-5分的平均最低競拍價格就剛說的比我預期還低,通常評等好應該要拍高才是,但往往又遇到通常評等好的公司發行的規模也比較多,所以無形中也讓競拍的價格降低一些,我覺得這樣挺好的,至少風險控制在104-106之 間的標的,相對風險也不會太高。

- 4分無擔保最低平均價只有104.61元,還蠻低的,平均也只有106.29元,掛牌後的表現也相對較好,扣除前三高價標的後的平均值也是最高的,所以未來4分無擔保就是一個非常值得追蹤的族群。這個4分無擔保的條件下,產生了許多飆股,如 : 材料KY三、建準三、世紀剛四都是。

- 至於6-8分的無擔保說真的就要有比較強的風險意識考量,雖然價格拍的低,但掛牌後破100元的底也更深,最低的7分平均只有93.5元,比我感覺中的還低啊!所以掛牌後表現上6-8分普遍是不行的。還是要能有擔保的保護才相對有獲利的機會。

【本篇文章重點整理】

- TCRI 信用評等的關鍵性

- TCRI 信用評等分為9個等級,從低風險的1至4級到高風險的7至9級,直接反映了公司財務穩定性。無擔保可轉債的投資決策高度依賴於這一評等,顯示其重要性。

2.市場波動與評等的影響

- 當市場波動加劇時,信用評等較低的公司更容易遭受財務困境,其可轉債價格容易跌破面值;反之,信用評等較高的公司可轉債價格較穩定,風險相對較低。

3.投資風險的謹慎管理

- 投資無擔保可轉債時,應特別關注TCRI信用評等。評等較差的公司容易出現價格大幅波動,投資者需謹慎考慮潛在的風險與回報,以避免不必要的損失。

4.綜合策略建議

- 信用評等提供了重要的投資參考,但不應僅依賴單一指標。投資者應綜合考量公司的整體財務狀況、市場條件和自身風險承受能力,制定更具彈性的投資策略,以應對市場的不確定性。