這本書看完很久了,是韭菜我拜讀了巴菲特的書《巴菲特的投資原則》後歸納出對我比較重要或有幫助的八個重點,相信有在投資的人書櫃上絕對會有幾本自己的投資聖經,像我這種書蟲也不例外:

霍華馬斯克的《投資最重要的事》講的是面對投資時要注意的反向思考與陷阱;安德烈・科斯托蘭尼《一個投機者的告白》講的是了解投機與人性,人與牽著的狗來比喻經濟之間的關係就是出自於安德烈;李佛摩相關的傳記《股票作手回憶錄》則是另類的書——帶你看看身為一個投機者、做空者的真實人生故事,非常發人深省。

從他們的故事可以理解一件事——投資不是要先有一大筆錢才能做的事,他是你越早接觸才能了解越多的事。許多投資大師都及早的接觸金融市場,撇開霍華馬斯克大學畢業於金融科系不說,安德烈・科斯托蘭尼是早在13歲就開始接觸證券市場、巴菲特11歲就花了不多的零用錢買下了他的第一張股票,接觸市場越多以及越早,越能了解之中的規則跟有一套自己的看法。

原則一:了解你無法預測未來

巴菲特第一個寫在書中的就是這條——不要認為自己可以預測市場。我們無法預測大跌何時發生,所以我們必須接受這種情況,視為投資的入場費。並且這是可以利用的條件,使我們能夠在別人恐懼時買進。並且,他認為任何宣稱能預見未來的人都很可疑,不能把思考「外包」出去,這件事必須自己做。收費的顧問無論有意無意,很可能只會建議你做一些對他們有利的事,這是人性。

不可知的事也包括市場何時會大跌。就算是很便宜的價格買到的股票也一樣可能會下跌,但偶爾的大跌對長期投資人沒什麼影響,因為股市的大趨勢是上漲。下跌的行情終將會過去。不幸的是欠缺這種觀念的人在大跌後往往因為恐懼而出售股票,富達一個研究發現:績效最好的客戶是那些真的忘掉投資標的的人。

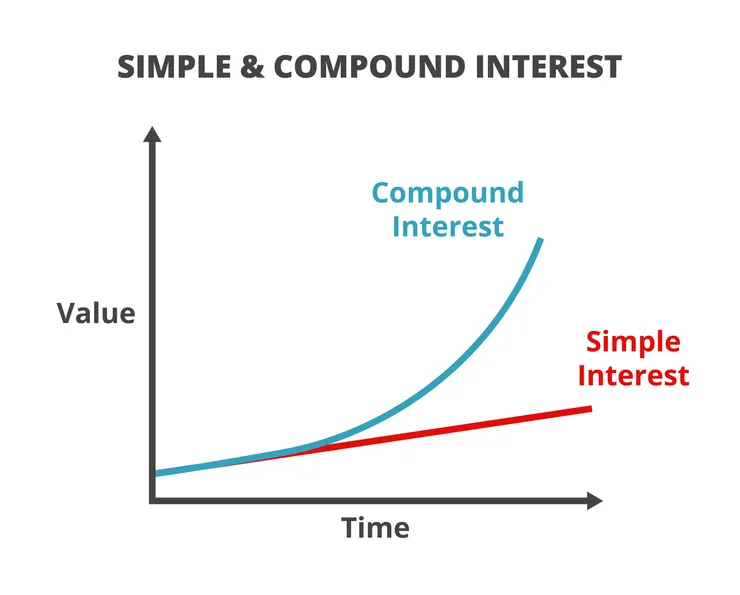

原則二:明白複利的威力

愛因斯坦曾經把複利稱為世界第八大奇蹟。複利是投資及數學家都明白的道理,他是當今世上最有效的方法,但是出於人性,大多數人只想快速的致富,所以沒有辦法意識到長遠投資,也就是「慢慢變有錢」這件事帶來的效應有多大,因此巴菲特才說:「明白複利的人賺取複利,不明白的人支付複利。」巴菲特時常引用這樣的觀點,因為投資本質上就是一種複利計畫:持續的把獲利再投入,以利滾利。

複利(股票、基金)與單利(銀行定存、儲蓄、債券)

2%、5%、8%、10%、12%投資報酬所帶來的複利效應,這也是為什麼巴菲特如此重視跟追求長期來說較高報酬的標的。

原則三:看重長期績效

巴菲特認為投資最重要的是長期的績效,原因在於公司很難在短期內反映出成績,所以短期的波動只是市場預期心理,不能反映企業狀況,短期內的績效更應該忽略。這個長期指的是——至少要看3-5年,並且與大盤比較。投資報酬取決於我們投資的公司業績和買進股價。判斷自己的投資績效好壞標準最基本的就是跟大盤比,要是主動式的投資輸給大盤,那麼有任何的績效也不算是好。

2006-2023年17年間台股大盤成長143.37%,平均每年成長8.43%:

以近五年來看,成長47%,平均每年成長9.4%:

美股近五年其實也差不多成長47%,平均每年成長9.4%:

也就是說,主動型投資人必須檢視自己的主動式投資3-5年績效是否超越大盤。以投資人五年總報酬加總是否超越大盤的47%、平均每年9.4%以上,是評估的要點。巴菲特總結了這句話——如果你的投資方法在三或五年內輸給大盤,最好考慮「認輸」。(資金要另尋出路,甚至乾脆投資大盤。)

原則四:指數基金是個好東西

這個原則延續上一段講的長期績效這件事,許多投資人會採用主動型投資,但是要適時的評估主動投資的績效,事實上,巴菲特給過這樣的忠告「打敗大盤是一件挺困難的事」,就連老巴自己至今在評估投資績效都是跟大盤比,我之前寫過《致富心態》這本書的心得時就有引用過這個數據(還是要說是殘酷的事實)——2019年數據調查過往10年的主動型基金績效發現,有85%的主動型指數基金輸給美股大盤。

可別忘了這些主動型指數基金的管理者,都是投入金融市場許久的專業投資人,先鋒基金的創辦人更講過許多主動式基金的手續費簡直高昂,而那些錢都進了管理基金的投資人的口袋,如果他們的績效卻沒有贏過大盤,為你創造更高的報酬⋯⋯那還不如自己投資大盤ETF。

原則五:不要輕易改變自己的投資策略

巴菲特提醒投資人,投資原則不該改變,這也包括衡量績效的原則。在同業幾乎不衡量績效的時候,他堅持要對主動式投資經理人衡量最少三年的績效。到了1960年代末,同業已經從不衡量績效變成太頻繁衡量績效,他還是倡導至少看三年的績效,但許多同業每分鐘都在看績效,這與完全不衡量績效一樣有害。

原則六:追求價值被低估的公司

「買得夠便宜」一直都是巴菲特對於投資的忠告,但是該如何判斷公司的股價是否便宜?有時是股票價格低於企業的清算價值、有時是擁有自己的護城河(專利技術、特許經營企業等等)、有時是法人尚未佈局的小型股,巴菲特採用的是上述所有方法。

而巴菲特對於企業清算價值也有自己的邏輯,價值清算是有一些計算基礎的,用簡單的理解來說,一個店面或公司因故要變賣資產,勢必要考慮設備折舊、呆帳、庫存之類的問題,巴菲特啟蒙老師葛拉漢就提出,現金可按票面價100%計算,應收帳款可算80%,庫存可算67%(但依業務性質而定,有時差異很大),固定資產算15%。巴菲特有時候也會買進不是很賺錢但是有貴重資產的公司。

原則七:在你的能力圈內投資

許多人笑巴菲特錯過科技股一整段漲幅,但是那是因為他並不輕易違背自己的原則——在自己的能力圈內投資,也就是自己喜歡而且能夠明白的投資標的。對於巴菲特這種不太使用科技產品的老人家來說,無法評估科技產業的價值是很能理解的一件事XD,這不意味科技股不值得投資,只是對他來講這個產業超出了他的能力圈。巴菲特覺得你必須買進你真正可以理解而且喜歡的公司,而且其實不需要太多,老巴以前演講時本人就提過這麼一件事:「如果每個人一生中只有10個機會買股票,一定會買得更好,因為你會做很多很多研究再下決定。」

投資務必選擇你可以了解的標的,而他有一些簡單的檢視方法:

1.挑選方向

問自己了解這個標的要有什麼工具或專業知識? 我是否具備了這些條件?

2.現況分析

公司和產業的經濟現狀如何?能不能藉此評估獲利跟長期展望?

3.反向思考

有沒有可能判斷錯誤?那會損失多少?

4.價值判斷

公司價值多少?是否正在成長或萎縮?

5.衡量機會成本

在適當評估風險跟報酬之後,股價有沒有比其他標的更誘人?

原則八:集中投資

許多投資概念說必須分散風險,但是巴菲特其實覺得如果你能找到6-8家產業類型不同的好公司,就不需要進一步分散風險,不同業務類型的公司已經足以達到分散風險的效果,持有更多股票反而能降低的風險越少。他認為把資金投在第七家公司而不是去加碼最看好的標的是個嚴重的錯誤。

老巴在看經營公司這件事

巴菲特後期不但成立了控股公司,也同時成了許多公司的大股東,因此有些投資策略是他自身經營公司的見解,或是實際參與他投資的公司有關,這些策略我覺得就不見得適用大部分投資人,但對於評估一間好企業、抑或是自身就是企業主,也是非常有用的,書中穿插了一些比較屬於這類的看法,我另外整理起來:

1.讓公司(或經理人)利益與你一致

巴菲特認為只有當公司(或經理人)與投資人的利益一致,才是不衝突也不矛盾的。他自己成立的控股公司光是家族的人就擁有25%的股份,所以他和投資人的目標相同:希望公司賺錢。甚至他舉了一個例子:聯邦快遞的績效一直都取決於快遞員送貨的效率,當初他們試過了非常多方法都沒辦法提升快遞員的績效,最後有人提出了一個好的建議:不再按工時計酬,而是按件計酬,這時快遞員的利益便與公司一致了,快遞員提升送貨的效率能同時讓自己以及公司的收入增加,這便是一種讓雙方利益一致的做法。

2.企業增進自身價值的辦法

企業增進價值的主要辦法只有三種:

提高銷售額

很直觀,但實際上要做到不容易,因為有本事定價並且消費端買單的企業,通常要有技術、產業或品牌面的優勢。且是不容易因為競爭者加入而下拉定價的企業,也就是巴菲特說的護城河。

降低成本佔比

除了拉高定價以外,降低成本也是一種方法,例如去中間化、自動化、新材質技術、產線優勢⋯⋯等等,依產業來評估。

降低資產值對銷售額的比率

指的則是有效率的運用資產,有時候未充分利用的資產(例如設備、存貨、部門⋯⋯)變賣或整合對於公司價值也是有用的提升,例如有些企業收掉營運價值比較低的產線或部門會提升公司的利潤。

其次另外兩種則是財務手段: 提高財務槓桿(增資或銀行借款) 、降低稅率。

沒有寫在書裡面但也是巴菲特的有趣言論

對於黃金的看法:

『我想我不會投資黃金,因為我看不出將這種金屬從南非的地底挖出,再把它放到福克斯堡的金庫中有何意義。』

對於價值投資:

『沒有公式能判定股票的真正價值,唯一方法是徹底了解這家公司。』

『你必須獨立思考。我常常驚訝於:一些智商極高的人在市場上無意識的跟隨大眾,和這些人聊天對於我毫無益處。』

『我從事投資時,主要觀察一家公司的全貌,而大多數投資人只盯著它的股價。』

『人們習慣把每天短線進出股市的投機客稱之為投資人,就好像大家把不斷發生一夜情的愛情騙子當成浪漫情人一樣。』

巴菲特的價值觀:

『在你雇用人之前,你需要確認他的三項素質:正直誠實,聰明能幹,精力充沛。但是最重要的是正直誠實,因為如果他不正直誠實而又具備了聰明能幹和精力充沛,你的好日子也就到頭了。』

『基本上,當你們到了我這個年紀,衡量你人生是否成功的真正標準,是看看你希望愛你的人當中,到底有多少人真的愛你。「愛」這個東西,麻煩在於你用錢買不到,要得到愛,唯一的方式是討人喜歡。』

『只有當大潮退去的時候,你才能知道誰在「裸泳」。』(海水退了就知道誰沒穿褲子出處?)

巴菲特的生活:

雖然許多人包括華爾街人士,都密切注意巴菲特的一舉一動,但他自己卻謙遜地說:『我曾刻意地注意自己的一舉一動,不過實在是不怎麼樣。』XD

此文也在我的blog網站:blog.weibbb.com