承熙投資週報內容是我對台股的觀察與想法,包含持股與觀察股。我的持股與觀察股集中在營造 ( 廠 ) 股、營建 ( 商 ) 股與冷門股,前兩種在主動投資最省事,目的是希望取得超越大盤和被動投資 ( 例如 0050、0056 ) 的報酬,冷門股則是特別需要眼光,當市場發掘它的好可望帶來不錯的獲利。

※免責聲明※

本文為個人投資觀察與心得,目的是知識交流,有任何看法歡迎留言指正,這樣我們的投資觀念才會進步;文章無股票投資勸誘之意,投資請留意風險並自負盈虧。

本專欄文章一般讀者可免費閱讀部分內容,看完如果覺得有收穫歡迎用每月 80 元訂閱完整收看更深入分析,一窺全職投資的我怎樣追蹤更新股票 ( 點這裡訂閱含介紹 ) 。此外,我的臉書也不定期發布投資心得,在此感謝大家捧場追蹤人數已達千人,往 2 千人以上目標邁進,歡迎一同關注。

★ 近期訂閱文公開試閱

- 10年總報酬率逾1000%+27 天填權息的根基 (2546)|2023/8/31 法說會觀察:新簽約額偏低 ( 2023/9/5 )

- 承熙 2023/9/1 投資週報|營建類股要發動了嗎?長虹、達麗、欣陸、根基、新建、潤弘、豐泰

- EPS 連續衰退 3 季但合約負債創新高|潤弘 ( 2597 ) 23Q2 財報分析 ( 2 ) ( 2023/8/27 )

- 承熙 2023/6/9 投資週報|5 月營收看法,營造股的春天!

- 5/12 大跌後還會繼續跌嗎?|根基 2023Q1 財報分析 ( 1 ) ( 2023/5/14 )

👉追蹤我方格子沙龍:承熙的安心投資世界

👉如果覺得本文寫得好,也歡迎小額贊助喲!

證券開戶推廣

股票投資不管有沒有賺錢,手續費能省一定要省起來,長期下來也是一筆錢。截至本月以下兩證券已經有 40 位網友用我的推薦開戶,讓我賺了 1 萬元,非常感謝大家。

我推薦給大家的原因,簡單講犇亞鑫豐證券台股交易 1.68 折最便宜可惜無雙向借券功能,而有雙向借券的國泰證券則是 2.8 折,各有優缺點所以我自己兩個都開,交易用鑫豐、長投的撥到國泰借券賺利息,有興趣的夥伴開戶請往這邊走。

犇亞鑫豐證券 1.68 折 ( 無雙向借券功能 ),開戶獎勵延長至 12/31

這是我主要交易的券商,已經用了 20 年,台股交易手續費最低 1.68 折,開戶獎勵活動已從原本截至 10/8 延長至年底,開戶獎勵如下:

- 蘇富比名畫系列悠遊卡 1 張 ( 含充值 500 元 )

- 萬用 USB-C 插頭 ( 市價 2 千,限量 888 個送完為止 )

- 零股交易手續費最低 1 元起 ( 優惠至 2024 年底 )

國泰證券 2.8 折 ( 有雙向借券功能 ),開戶獎勵截至 10/31

這個夏天我又開了有雙向借券的國泰證券,把長期不動的股票匯撥到國泰賺借券利息,盡量讓股票為我賺錢,開戶獎勵是 7-11 商品卡 100 元,雙向借券介紹與操作可以參考這篇。

更正上週報的部分內容:潤弘的預估 EPS

上週報提到「因為毛利率 ( 相對於根基 ) 比較穩,潤弘今年營收如果繼續照『歷史次高』發展下去,EPS 大約 12~14 元。」這裡要更正,12~14 元是稅前 EPS,我看錯了,正確應該是稅後的「EPS 大約 10~11 元」。

潤弘估 EPS 10~11 元會太樂觀嗎?已知 23H1 EPS 為 3.22 元,如果 Q3 與 Q4 重演去年的 3.97 和 2.99 元,則全年 10.18 元就可以達成,的確很樂觀,我這樣估是來自於統計過去 13 年 H2 營收及 EPS 大於 H1 的機率都高達 77%,那這次會不會「翻盤」呢?繼續看下去。

關於打電話給上市櫃公司這件事:長虹

話說本週因為長虹 ( 5534 ) 公布 9 月營收不如預期,我致電公司兩次找發言人代理發言人都不在,也沒回電,網友私我說他之前的經驗也是聯繫不到,那就這樣不強求,我想 9 月交屋部分款項可能挪到 10 月,因為 10 月上旬逢連假營收作帳時間短的緣故吧。

總之,營建股營收認列是看建案過戶的時間點,該入帳還是得入帳,至於為何可以挪幾天到下個月認列,如果夥伴們知道原因的話歡迎留言,然後下面的舊文可以參考,公開的。

營造股的危機

過去部分週報分享過關於營造股積極的、好的一面,如下面兩篇,本文則是要說消極的、不好的一面。

承熙 2023/7/21 投資週報|營造股在住宅及非住宅市場的商機與調整|根基、達欣工、新建、中鼎和潤弘

承熙 2023/8/25 投資週報|宏觀下的營造 (股) 市場,達欣工、潤弘、根基

回顧過去數年來營造族群受惠大環境的影響,不少個股承攬的在手訂單都持續創新高,例如根基 ( 2546 ) 於 20Q1 在手訂單突破 400 億、22Q2 突破 500 億、22Q4 的 543 億達到最高,如以下兩圖。

作者整理

作者整理

再看潤弘 ( 2597 ),2020 在手訂單突破 500 億、2022 突破 600 億、23H1 的 659 億達到最高,如以下兩圖。潤弘因在手訂單金額無法從財報直接看出來,必須經過計算,故此處觀察金額主要以年度為主。( 在手訂單計算可參考這篇公開文 )

作者整理

作者整理

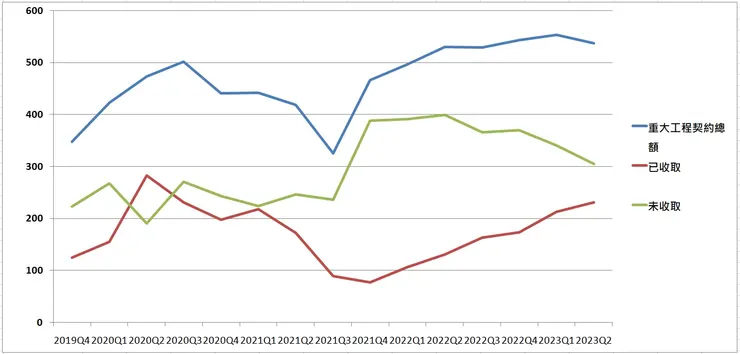

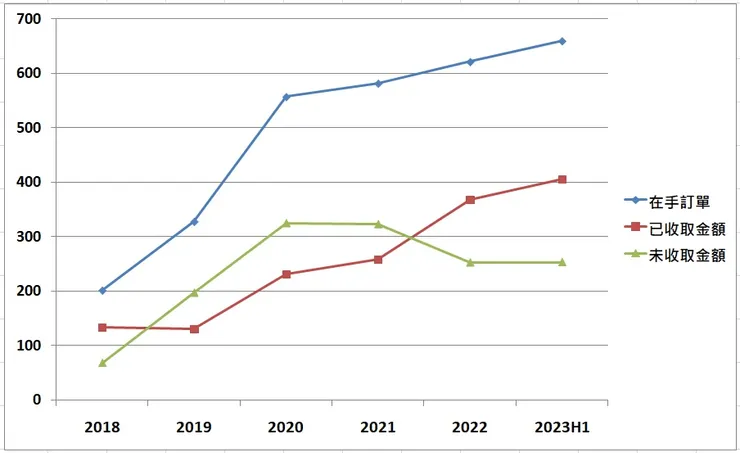

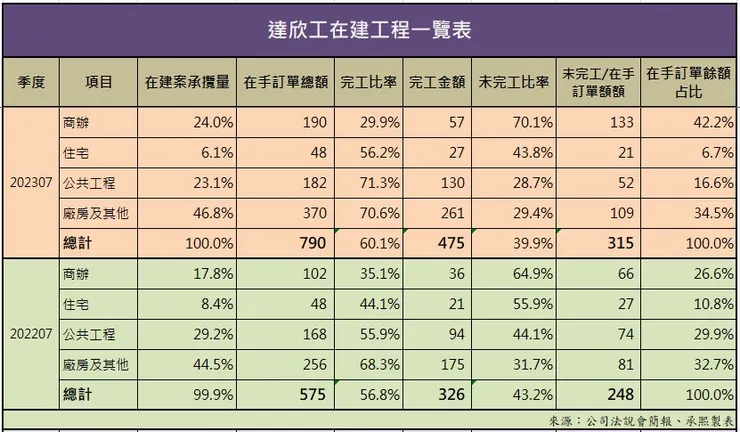

最後看達欣工 ( 2535 ),截至 2023 的 7 月底在手訂單金額 790 億比根基和潤弘更高,其中未收取金額 315 億也是。

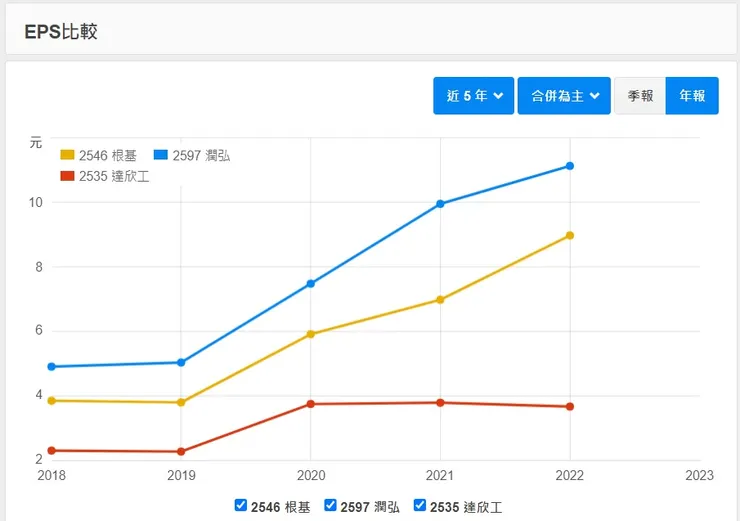

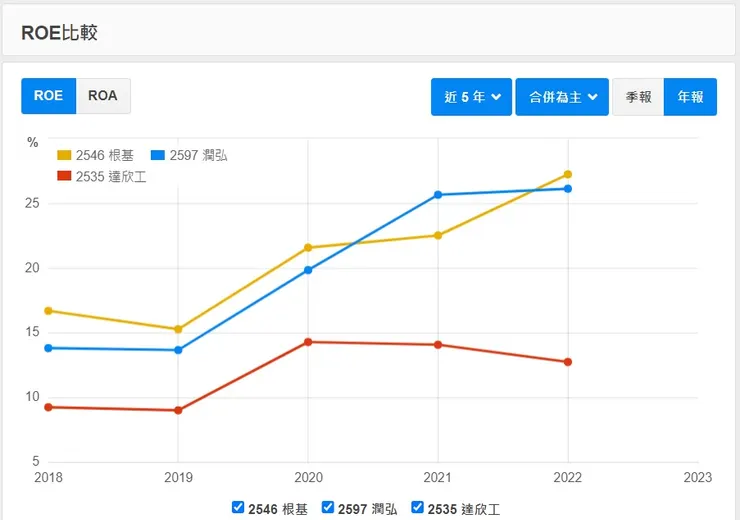

這裡也說說達欣工的減資,雖然達欣工在手訂單金額處於高檔,但其實獲利表現並未因此最好,實際上是吊車尾,下面是營造三雄 2018~2022 的 EPS 比較,可以發現達欣工並不像根基和潤弘那樣有明顯增長。其中一個原因與「股本」有關,截至 2022 年底根基、潤弘和達欣工股本分別為 11.66、18.5 和 33.85 億,達欣工是前二者的 2.9 與 1.82 倍,但稅後淨利方面達欣工與潤弘一樣是 20 億,根基是 10.5 億。

財報狗

再比較三者的 ROE 如下,達欣工依然居末。

財報狗

我們知道 EPS 和 ROE 的分母都涉及股本,在分子稅後淨利不變之下如果要讓 EPS 和 ROE 變大,其中一個方法是「減資」( 減少股本 ),也就是減肥跑更快的意思,這是達欣工減資的目的之一。

回到開頭說的營造族群受惠「大環境的影響」,指的是我國政府推動前瞻計畫等擴大公共建設支出、台商回流投資以及台積電等高科技業者為推進製程的建廠等等,這從相關個股的股東會年報即可得知,位置通常在年報開頭的致股東報告書或「營運概況 > 一、業務內容 > (二) 產業概況」的部分,此處不多談。

但是,在手訂單創新高怎麼會是個危機呢?

在手訂單創新高為何是危機?

因為隨著在手訂單持續增加,相關個股的「基期」高了,包括營收、EPS 和股價 ( 含評價,如股價淨值比 ) 的基期,如果後續缺乏成長動力,那麼高基期將是未來的壓力,也是本文標題說的危機。

- 基期這玩意兒

基期是統計學概念,意思是統計數據用來作比較基礎的期間,例如某人幹業務年薪大約 100~150 萬:

A1 年:100 萬

A2 年:120 萬

A3 年:130 萬

A4 年:150 萬

A5 年:110 萬

如果把 A2 年拿來和 A1 年相比,A1 是基期,年增率為 20%;又假如把 A5 拿來和 A4 相比,A4 是基期,年增率為 -26.66%,此時因 A4 高達 150 萬,可稱之為高基期 ( 因為常態是 100~150 萬,相反 A1 則是低基期 )。

也就是說,「營收、EPS 和股價」持續創新高的過程同時會帶來高基期的事實,以致往後會產生比較上的壓力。拿營收來講,下表是根基最近 12 個月的營收,可以發現今年的單月營收年增率由正轉負、累計營收年增率雖然不是負的但逐漸收斂中;同時,再看 2022 的 11 與 12 月,單月營收 22 與 17 億「基期」很高,這對今年 11 與 12 月的營收會帶來壓力 ( 因為基期高 )。

公開資訊觀測站

請注意,我意思不是指因為高基期所以會回歸常態而衰退,以上僅單純表述壓力面,而公司能否突破高基期我認為可以觀察以下 3 方面:

- 營收成長動能:也就是在手訂單是否充沛、是否有心訂單接棒挹注

- 產品組合情形:即毛利率、母子公司間移轉訂價和主要銷貨名單等

- 成本費用管控能力:主要為營業費用率