我是狂徒,很忙的狂徒。

出來混這麼久,我看過的國內創作者不少,有些還是我朋友。

不過找遍整個網路,談到「槓桿ETF報酬期望值」的人,除了我們之外,就只有PTT DAZE。

這不是第一次偶遇知音。

身為《穩定致富》的作者,我在書中評論Markowitz MVO缺高階矩,並將高階效率前緣圖像化。

而我也在網路上看到DAZE對於此性質的評論,自然十分認同。

幾經輾轉,我連絡上了DAZE,並討論了幾次關於LETF本身的特性,以及相關的延伸投資想法。

後來我認為此對話內容具有分享意義,他也同意公開。

所以,我把論點和開放式議題寫在下面,給各位朋友參考。

(資訊密度偏高,所以我盡量忠實呈現,僅修改少數文字標點。)

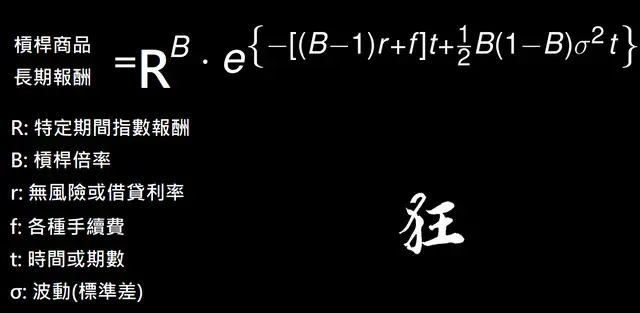

1. 關於LETF報酬分布「期望值」的投資意義為何?

狂徒:

定性而言,單一LETF的最終價格,會有個應用在波動率的懲罰項。

所以LETF的槓桿率會有基於期末價格的最佳值,而不是越高越好。

然而檢視報酬分布,期望值是隨槓桿率單調上升的。

目前的解釋是,單一LETF路徑,以及不同時間段的多LETF分布平均,有不同意義。

DAZE:

考量到utility function(效用函數),如果只允許全押在單一資產上,隨著槓桿率提高,雖然期望值會增加,但正的結果會在越來越少的可能世界內實現,絕大部分可能世界內會實現負的結果。

(DAZE猜測,這個定性敘述不仰賴對特定分佈的假設。)

如果utility function不是太特別,通常投資人不會把所有身家壓在一個 「1%翻200倍,99%會-99%」的賭,雖然期望值/算術平均值是正的。

論文常用的CRRA utility function的優點是數學上比較容易操作,雖然不見得能代表所有人的utility function,但實用表現也還算可以。

如果想最大化中位數/幾何平均值(在lognormal中,這兩者會相等),代表relative risk aversion 係數大約為 1.

關於一般人的RRA係數,根據估計方法與來源不同,常見的估計大概是2~4左右,即使是最大化幾何平均值的槓桿倍數,對一般人很可能太高了。

如果允許對多重資產分別下注,一期後的預期報酬率,會是所有資產的期望值按投資比重的算術加權平均。

而單一資產的幾何平均值,則不能直接被相加。

另外,如果只下注0.5%身家在一個1%翻200倍的賭注上,這也許是個好賭注,假設有足夠的信心確定賭注的機率分佈的話。

狂徒:

效用函數,並不適合當成投資(數學上)的解釋。

具體原因是,有部分投資人,本身願意忽略偏度而要求期望值,這是一種交換。

另外,聖彼得堡悖論中的效用函數,是一個歷史上「數學無能所以轉求心理解釋」的嘗試。

該悖論並不是悖論,數學上一局不該玩太多把的原因,單純是單局累積速度太慢,還不如累積每一局的見好就收。

相似的,考慮到資產價值提升速度,並類比於LETF的特性,投資人不該押期望值高的槓桿倍率。

只是兩者的類比有些牽強,還需要更合理的解釋,以及善用高期望值來獲利的投資方式。

考量到LogN中,中位數和幾何平均相等。(註: 皆為e^μ)

或許被求出的最佳槓桿率,實際上是中位數最大化的倍率。

DAZE:

效用函數是真實存在的,雖然不見得要是CRRA的形式。

也有一些paper在不假設特定效用函數的情況下,把投資者的風險偏好程度,表現為希望最大化第10百分位結果、最大化第25百分位結果、最大化中位數...等等。

這是很直覺的一種想法,但要最大化某個百分位數,數學上較不容易處理,數值方法下倒還好。

2. 關於LETF,定期 rebalancing 的部位,可以用 buy & hold 加上 options overlay 複製。

DAZE:

當槓桿小於1時,是 short call + short put

當槓桿大於1時,是 long call + long put

The Ex-Ante Rebalancing Premium

An Alternative Option to Portfolio Rebalancing

每日再平衡的TQQQ,可以用「3倍QQQ及負2倍現金」整體的buy & hold 加上 long call + long put 複製,在 no arbitrage 假設下,兩者會有相似的特性。

如果全盤使用B-S模型的假設,選擇權訂價是風險中立的。

TQQQ的期望值應該會跟3倍QQQ及負2倍現金 buy & hold 的期望值相等,從另一個角度得到LETF的期望值隨槓桿倍率線性增加。

如果拿掉常態分佈假設,但維持選擇權訂價是風險中立的假設,LETF的期望值應該仍然會跟 buy & hold 相等。

如果拿掉風險中立假設,也許,long options 會需要付出避險成本。

狂徒:

在特定條件下,這個合成做法和LETF具有等價性,事實上LETF本身就是重複再平衡。

而再平衡超額報酬那篇的含strangle組合價值公式,就和單LETF的最終預估價格一樣,只差一個槓桿倍率。

另外,關於BS假設的調整,考慮非normal,或許會造成討論困難。

因為paper中的表達和常見LETF價值的表達,都是基於常態分佈。

現在,非normal之下,兩者可以等價,但也可以不等價。

因為它的目標本來就是replicating,頂多沒有漂亮closed form

至於連風險中性都去掉,這應該就會讓LETF和合成策略完全脫鉤了。

畢竟衍生品和underlying都連不起來,遑論用這兩者的組合來複製LETF.

LETF是路徑相關,options(香草)是路徑獨立,而dynamic hedging讓它路徑相關(Taleb也說過)。

但考慮時間離散的話,例如季/月平衡而不是日平衡,兩者差異會被顯現和放大。

另外,long TQQQ+long SQQQ,類似於short volatility, also short gamma.

但考量時間性,這和options的關聯性暫時又斷了。

DAZE:

去掉風險中性的部分,是一個猜測,目前沒有數學上的根據。

另外options overlay的主要優勢,就是可以把路經相關的部分包在options中,暫時避免掉一些問題,也可以比較直觀的定性描述。

3. LETF和自行採用options組合單的優劣。

DAZE:

根據觀察,「3倍QQQ及負2倍現金」的buy & hold,原本具有一個很危險的分佈。

因為在不考慮 margin call 下,報酬最多可以負2倍。

透過 long put,投資人可以把左側的分佈,替換成一個不會變成負的分佈。

因此在這一點上,TQQQ的分佈相對安全。

然而,這裡投資人要考慮的是,是否需要long call的部分。

3倍QQQ及負2倍現金的右側tail不夠長,是否需要透過long call再拉長一點。

如果答案是否,也許 long NQ + long put 是個比 TQQQ 更好的解答。

(註: NQ是NASDAQ期貨。)

狂徒:

按照上述paper所言,用衍生品來復現LETF,理論上兩者不應該有差別。

這麼做的三個優點,分別為可善用GARCH等工具一定程度的預測波動率、靜態策略可以避免再平衡造成市場擾動、能夠隨投資者需求自由調整參數以企圖從動量獲利。

不過,使用手動的long put/call並不會優化投資策略。

原因是如果衍生品已經被priced in,那任何操作都是白費。

只能說對投資人的風險交換手段而言,相當於停損停利。

換句話說,除非有套利空間,不然兩個理論上表現一樣的策略,實際上也並沒有差異。

當然若設定另一種投資策略,用衍生品來修剪風險分佈,那麼這是投資哲學的問題。

DAZE:

此策略正是指用衍生品來修剪分佈。

如果不考慮交易成本,在風險中立假設下,用衍生品修剪分佈並不改變期望值。

目前的問題是,如果可以修剪分佈的話,應該剪成什麼樣?

(DAZE認為,這屬於個人喜好問題,暫時的想法是只剪左側不剪右側。)

4. 持有小資金比例的LETF,有沒有投資優勢?

狂徒:

和再平衡相關的,隨機投資組合理論中,描述當沒有任何一資產主導投資組合時,不斷的等權分配,長期能打敗自然加權。

一個類似的概念是波動率收割,在資產價格走勢不明顯時,不斷和現金再平衡,可以得到超額報酬。

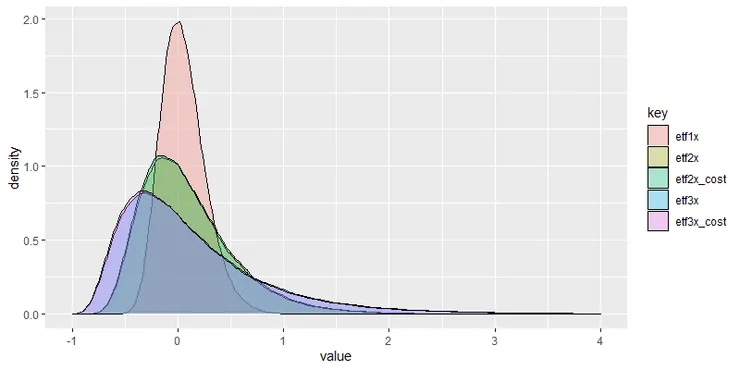

而對於LETF來說,有一個討論是「50%倉位的2倍LETF和現金再平衡」VS.「50%倉位的2倍LETF和現金不再平衡」VS.「100%倉位的1倍LETF」

目前還未有解析解,而相關文獻也只有關於「布朗橋」的嘗試。

DAZE:

針對「50%倉位的2倍LETF和現金不再平衡」VS 「100%倉位的1倍LETF」,可以從 options overlay 的觀點檢視。

SSO + (SPY options ex-ante premium) = 200% SPY - 100% Cash + (SPY calls & puts)

⇒

50% SSO + 50% (SPY options ex-ante premium) = 100% SPY - 50% Cash + 50% (SPY calls & puts)

⇒

50% SSO + 50% (SPY options ex-ante premium) + 50% Cash - 50% (SPY calls & puts) = 100% SPY

此處需考量賣options有沒有超額報酬的問題。

至於「50%倉位的2倍LETF和現金再平衡」VS.「50%倉位的2倍LETF和現金不再平衡」,也可以改寫。

50% SSO + 50% Cash + (SSO options ex-ante premium) - (SSO calls & puts ) = (50% SSO + 50% Cash) with rebalance

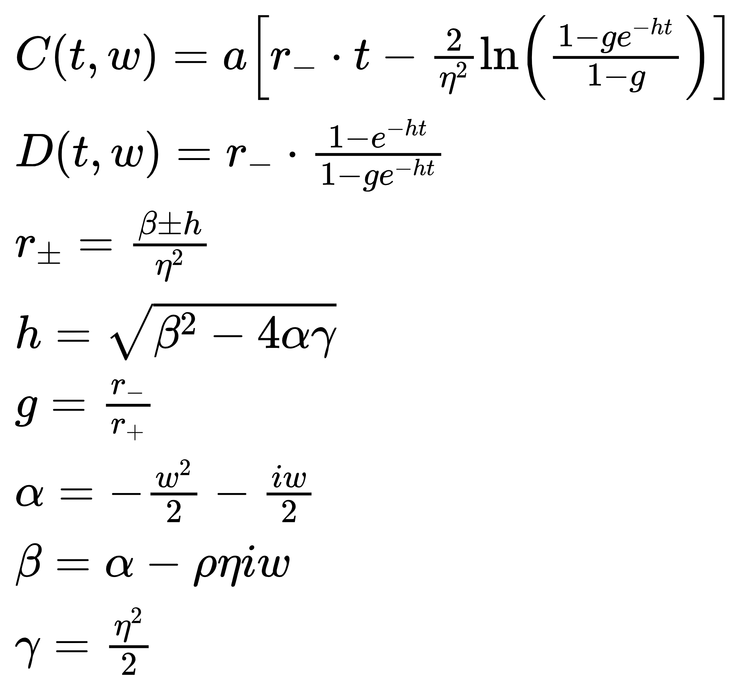

這裡的一個問題,SSO的選擇權應該如何訂價。(註: 確實有定價公式,只是較複雜,我放在文末。)

在風險中立假設下,都沒有超額報酬。

但如果投資人確信市場猜錯了,未來實現的波動率會顯著低於當前的隱含波動率,那賣選擇權就有利可圖。

5. 資產和其LETF報酬分佈的高階矩。

狂徒:

在槓桿ETF的蒙地卡羅模擬-Laplace distribution (Leveraged Monte Carlo)中,用Laplace來fit是為了處理尾部。

而關於尾部的更高階矩,有兩個基於應用的思考方向。

首先,LETF最常見的underlying是股市,本身具有不可忽略的skew/kurt,但市面上的近似公式,都直接用前二階矩來描述資產本身。

因此,應該要有更合理的模型。

另外,隨機微積分中,用幾何布朗運動(GBM)來把資產走勢建模,本身就假設二階變差有界(bounded quadratic variation),但若是更高階的變差有界,則新的表達式也該出現。

目前的了解是,這和Hurst index有些關係。

DAZE:

連加或連乘在數學上都比較好處理,當同時需要又加又乘時,困難度就大幅提升。

資產配置問題就是一個又加又乘的問題,而LETF是個單一風險資產+現金的特例。

常態分佈有一些很好的特性,讓它在數學上相對好處理,也可以從中得到一些closed form的解。

但真實的分佈不見得會具有這些很好的特性,closed form的解可能根本不存在,而適當選擇樣本空間的蒙地卡羅方法可以部份處理這個問題。

選用特定分佈生成樣本,以及用歷史報酬率或是調整過的歷史報酬率作為抽樣來源,分別可以處理一部分的問題,但也有各自的不足。

因此若都拿來跑看看,可以部份的達到互補的效果。

也許存在某個特定分佈非常接近真實的分佈,而且有一個巧妙的解,只是目前解不出來而已。

6. 時序動量和Hurst index

狂徒:

時序動量和Hurst有關聯,事實上股市有一定程度自相關(即非Markov).

然而由於沒有比較完整的建模方式,可以描述融入時序分析的價格動態,目前只回測過月度動量的槓桿化。

DAZE:

將一些autocorrelation加入蒙地卡羅的資料生成後,並沒有什麼特別的結論。

一個可能是,常用的槓桿率在150%以下,偏離常態分佈的問題並不明顯。

綜合這些資訊,我們認為LETF和期權有一定程度的可交換性,同時要取得怎樣的風險和報酬分佈,端看投資工具和投資人的理念。

一般投資人和網路創作者,想了解LETF的預期報酬,需跨過一定的知識門檻,若想描述細緻的風險,難度又往上提了一階。

事實上,這也造成坊間絕大部分的LETF內容都在講回測和性質,而簡潔的表達式卻多半出現在專業文章中。

投資是自己的事情,當妳知道自己有什麼工具、可以怎樣投資,才能增加在市場上的生存機率。

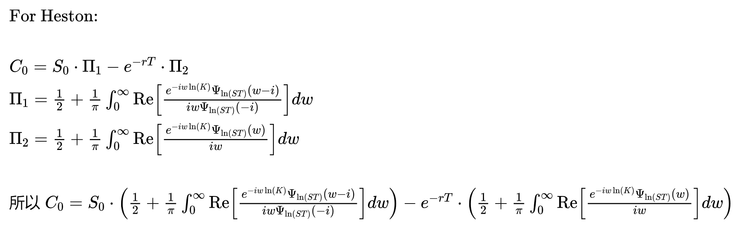

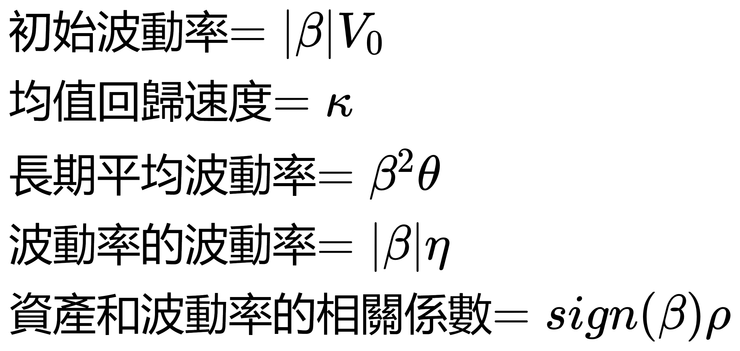

註: LETF的選擇權定價,我以Heston為例,至於跳躍非重點,有空我再寫。

其中Re是實部

改寫特徵方程式ψ

此處β只是計算過程中使用的代號,和下方β不同。

注意此處β為槓桿倍率。

如果想查看完整公式(未經化簡),我也寫出來了。

(下載圖片才能看清楚。)

參考:

Heston, S. L., “A Closed-Form Solution for Options with Stochastic Volatility with Applications to Bond and Currency Options”, The Review of Financial Studies (1993)