你好,本人是一名量化交易員且就讀台大財金所,除了槓桿ETF外,剛好也擅長一點因子投資,歡迎與我交流。為了讓投資人更認識槓桿ETF,我在先前透過三篇文章實證了 11 個國家的槓桿報酬。

我們在這篇文章測試了全球前十一大市值的槓桿長期報酬,我們發現十一個國家裡,在不考慮槓桿成本的狀況下,僅有三個國家顯著贏過原型長期報酬。這三個國家考慮槓桿成本後會大幅減少領先原型的幅度,且有機會變成落後。

為了與現實的投資條件更貼近,我們改進行滾動20年的實證,最終發現考慮槓桿成本後,略有優勢的僅有資優生美國。

由於先前的實證並沒有考慮到股市崩盤前,槓桿投資早就有可能財富自由。因此我們更進一步放寬投資條件,取20年投資期間內的淨值最大值做為參考,若最大值幾乎都超越個人財富目標,那槓桿投資仍會具有優勢。實證結果我們發現即便放鬆到這個標準,槓桿ETF也不如坊間流言預期中的強。

本篇文章我們將對臺灣加權指數進行測試。根據大仁哥的解釋,臺灣期貨市場的長期實質逆價差使臺灣成了全世界最適合槓桿ETF的國家,因此我們的實證也使用手邊能拿到最長的期貨指數而不是加權報酬指數。值得留意的是,在過去台股大跌時期貨市場逆價差幾乎都會暴增,但近期的大跌期貨市場不僅呈現正價差,而且正價差數值還相當穩定,我們對這個現象感到相當擔憂。

在進行實證前我們需要針對模擬報酬進行一番解釋,若不懂也可以跳過從實證結果看。

價格指數與報酬指數每年會因為除權息的有約3%的差異,若實證單純使用價格指數會嚴重低估真實報酬,但臺灣加權報酬指數的資料僅能回溯到2003年,因此在2001年有期貨資料以前,我們需要利用價格指數並結合論文記載的報酬指數進行合成,再進一步假設每年股息的報酬均等分散在該年的每一天。雖然這麼做會導致除息日的價格波動較真實波動來的大,進一步導致低估槓桿報酬(詳情請見),但我們認為這微小的差異並不會影響整體實證結果。

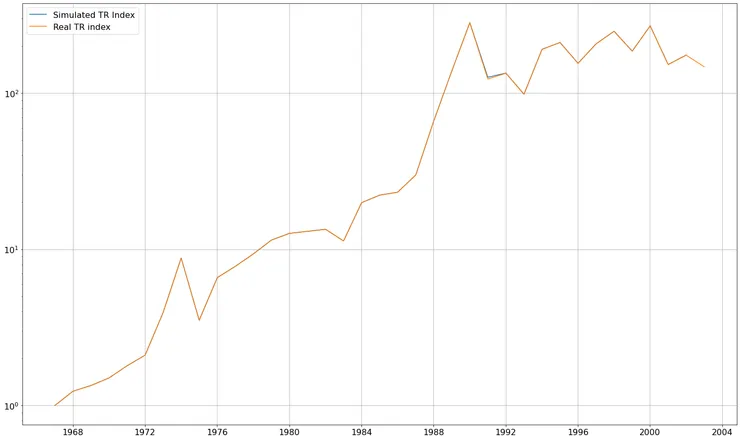

下圖顯示我們模擬的一倍報酬指數與真實的報酬指數幾乎完全貼合。

比對模擬報酬與論文記載報酬指數

下圖顯示價格指數(橘色)與報酬指數(藍色)的累積股息差異。

1967 - 2000 價格指數與報酬指數

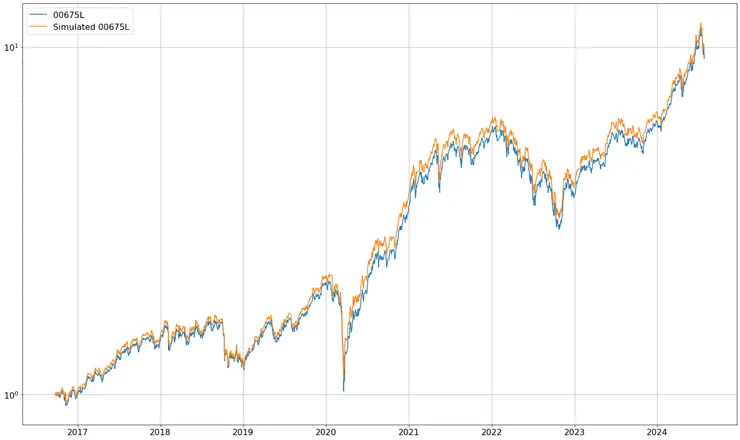

上述是1967 - 2000處理報酬資料的方式,2001年後開始有了期貨價格,我們選擇在結算日當天進行轉倉,依照這個假設我們與富邦臺灣加權指數正2的報酬相關係數達到0.9864,價格相關係數則是0.9996,因此可以相信這樣的實證條件設定並不會有錯。

比對自製正二與富邦加權指數正二

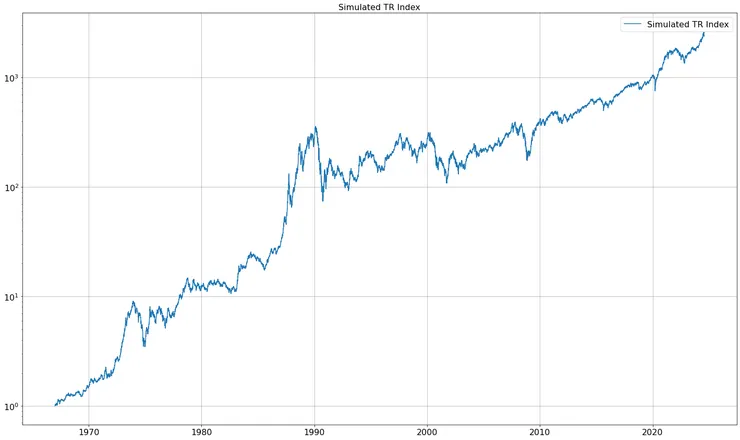

最後我們將兩個樣本子集進行合併,得到臺灣長期報酬指數,如下圖。

臺灣長期報酬指數

做了很多努力得到了長期報酬指數,接下來可以開始實證長期槓桿報酬了。

長期報酬實證設定 -

樣本期間:1967-01-04 至 2024-7-26

起始本金:1 元。

定期定額金額:1 元。(每月投入 1 元)

定期定額頻率:20 個交易日。

管理費用 : 每年 1 %。

利率成本 : 0。

價格指數資料來源:1967 - 2000、2001 - Bloomberg 近遠月期貨價格。

含息報酬指數資料來源 : 黃寬彥(2002) : 台灣股票市場的長期績效。

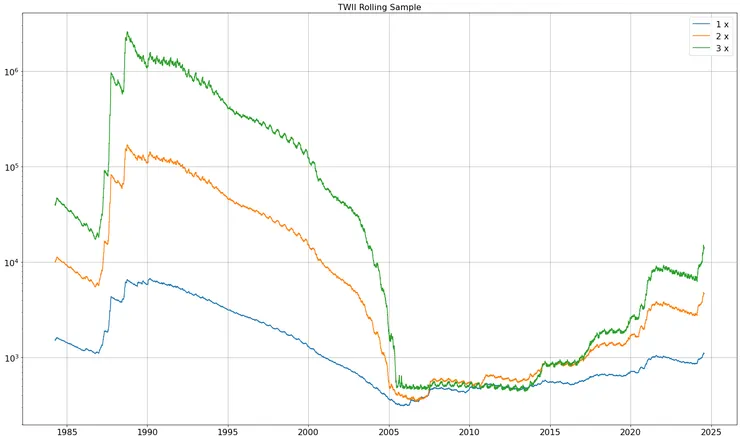

臺灣股市長期槓桿報酬

從圖中可以發現兩倍與三倍的差異幾乎不大,在2008年時差點一度把累積的報酬全部吐回。需要提醒的是,1980年代臺灣的利率相當高,如果把利率設定在10%,整個槓桿報酬曲線會被原型壓著打,我們在下面兩張圖假設1967 - 2024的平均利率成本為8%和5%。事實上,這樣的假設較為公平,因為早期臺灣高通膨使得股市名目報酬虛胖。

添上固定每年8%利率的槓桿報酬

添上固定每年5%利率的槓桿報酬

可以發現槓桿ETF相較於原型指數幾乎沒有任何優勢。

同樣的,我們檢驗滾動投資20年的實證,來看看會有什麼不同。

長期滾動報酬實證設定 -

樣本期間:1967-01-04 至 2024-7-26

起始本金:1 元。

定期定額金額:6 元。(每半年投入 6 元)

定期定額頻率:120 個交易日。(由於滾動報酬的計算量較大,改為每半年投入一次)

定期定額週期:5040 個交易日。(20 年)

管理費用 : 每年 1 %。

利率成本 : 0。

價格指數資料來源:1967 - 2000、2001 - Bloomberg 近遠月期貨價格。

含息報酬指數資料來源 : 黃寬彥(2002) : 台灣股票市場的長期績效。

臺灣滾動20年報酬

從圖中可以發現1980至1995年開始投資槓桿ETF的這些人,最終報酬也敵不過原型指數,更不用說他們承擔了比原型指數更多的風險。

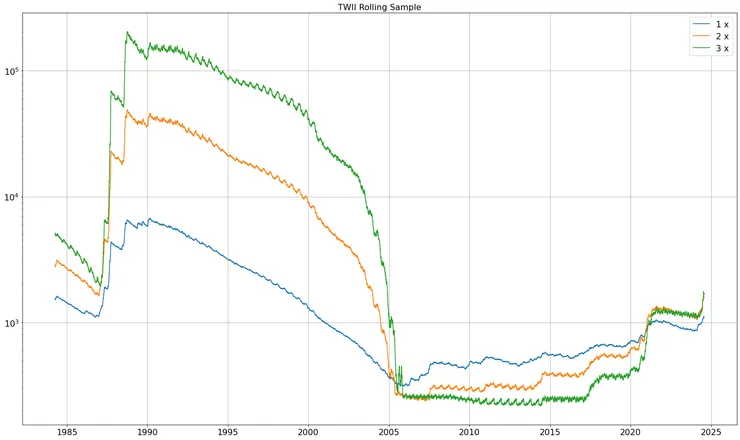

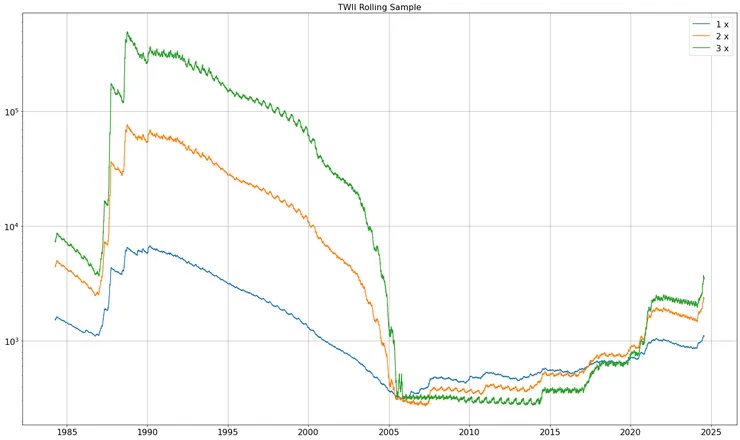

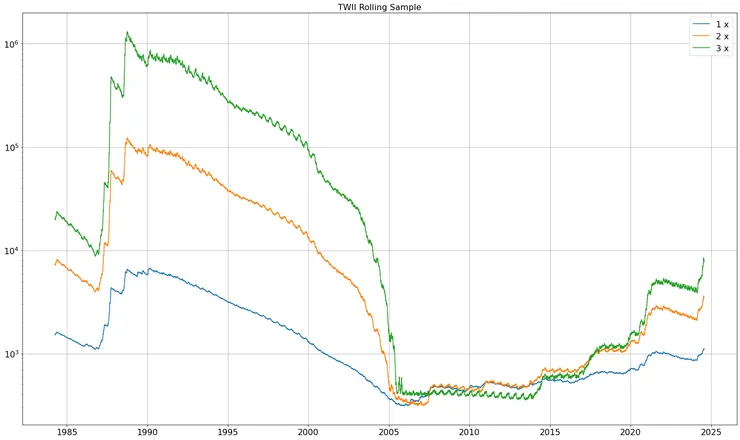

上圖還沒有添上利率成本,在此附上每年8%、5%、2%的假設,建議可以分別對應X軸上的1985 - 2000、2000-2010、2010-2024。

添上固定每年8%利率的滾動報酬

添上固定每年5%利率的滾動報酬

添上固定每年2%利率的滾動報酬

槓桿ETF這樣子的表現值得讓我們值得思考是否應該投資,不過一樣來看看滾動20年期間的最大淨值,畢竟臺灣經歷過1990台股大泡沫、亞洲金融風暴、科技泡沫、金融海嘯,投資人經歷1990年股市泡沫又開槓桿的,早就收手退休了。

滾動最大報酬實證設定與滾動20年的設定相同。

滾動20年期間的最大淨值

滾動20年期間最大淨值的結果與前面的實證截然不同,但在2005-2015年槓桿依舊是個失敗的投資方式。需要留意的是,如果Y軸上的成長倍數仍然沒辦法達到投資人預設的財富目標並且收手,這張圖是完全沒有任何意義的。

我們依舊附上每年8%、5%、2%的假設,建議可以分別對應X軸上的1985 - 2000、2000-2010、2010-2024進行參考。

添上固定每年8%利率的滾動最大淨值

添加固定每年5%利率的滾動最大淨值

添加固定每年2%利率的滾動最大淨值

結語:

臺灣有能力做出實證的人太少,能夠做出實證又願意分享的人幾乎是零,所以最後我們只能透過2015年上市的元大0050正二以及2010年上市的TQQQ了解槓桿ETF。經過這系列的文章,相信你們對槓桿ETF有更深的認知。

未來若有機會,計畫後續會寫的文章是:

第一、對期貨正逆價差進行結構性變動檢定,探討正逆價差是否還存在。

第二、將日槓桿ETF改為週、月、年槓桿ETF,探討平衡週期對槓桿長期報酬的影響。

第三、分析為何槓桿ETF應該進行資產配置。

第四、高股息究竟有沒有用?

若與實證有異同或指教,歡迎私訊聯絡

Facebook:Jin 槓桿指投Lab

參考資料: