前言

承接EU ETS上篇,其中介紹了EU ETS的起源與沿革,還有對於歐盟淨零減碳之定位與未來方針。本篇則是針對Fit for 55中對EU ETS之改革,將海運含括進入管制範圍,並於2024年1月1 日開始施行向海運企業徵收EUA的部分,目標在 2030 年之前將海運業的溫室氣體排放量減少至少55%,並將在 2025 年開始徵收船舶燃料稅。

EU ETS中碳定價是基於船舶,不是貨物

CBAM才是針對貨物

但航商依然會向客戶收取EU ETS Surcharge

對於出口到歐洲的貨物等於是「萬萬稅」

這陣子身旁的人鋪天蓋地在討論EU ETS,好像不知道這個東西就不屬航運業的一份子。無論是針對貨櫃航運,還是散裝航運,大家就上篇所提到的Fit for 55計畫中,將海運納入碳定價的範圍都感到稍微焦慮,且無所適從,因為留給我們反應的時間真的不多。

但面對1.5度的淨零碳排之路,我們至今所做的也確實還不夠多...

歐盟作為管理角色,拿出棍子,讓整體海運業有所依循的目標,做出了碳定價。這些EUV的收入用於社會則會是蘿蔔,不過EUV回饋到社會,僅針對歐盟境內的方方面面。我認為歐盟在收取EUV的同時,更應該要大力鼓勵那些"使用"新的替代能源、低(零)碳排、低環境影響的永續方式,如此才會有所平衡,否則境外航商、境外出口製造商一律被歐盟套上使用者付費的方式(XX附加費Surcharge),這些商人只會將各式各樣的成本轉嫁於其他人身上,實際上反而會對整體社會經濟有更多負面的深遠影響(綠色通膨Greenflation)。

EU ETS改革

根據歐盟的研究,海運產生的二氧化碳(CO2)排放約佔歐盟排放的3至4%。

自1990年以來,在歐盟販售出去的燃油中,從一成員國出發並抵達另一成員國或是歐盟以外之第三國家的航行碳排放成長比例約為36%,這些碳排放量佔據所有歐盟航行的近90%。

而從歐盟銷售的燃料是用在同一成員國內出發及抵達的航行排放,自1990年以來已經減少了26%。

若以一個經濟活動正常的基礎下,預計國際海運活動的碳排放量將在2015年至2030年之間增長約14%,在2015年至2050年之間增長34%。

歐盟看見了這樣的一個持續上升之碳排趨勢,因此勢必要採取一定強硬的措施來改善。為確保海運能夠充分實現巴黎協定下達成的目標,如同上篇提及的,2021年7月14日,歐洲執委會提出了“Fit for 55”方案,歐盟議會和歐盟理事會經過長時間的談判,最終於2023年4月18日通過了將航運納入歐盟ETS的法案,並從2024年1月1日開始為航運引入碳定價,依照一定的程序來進行管制。

EU ETS海運排放範疇

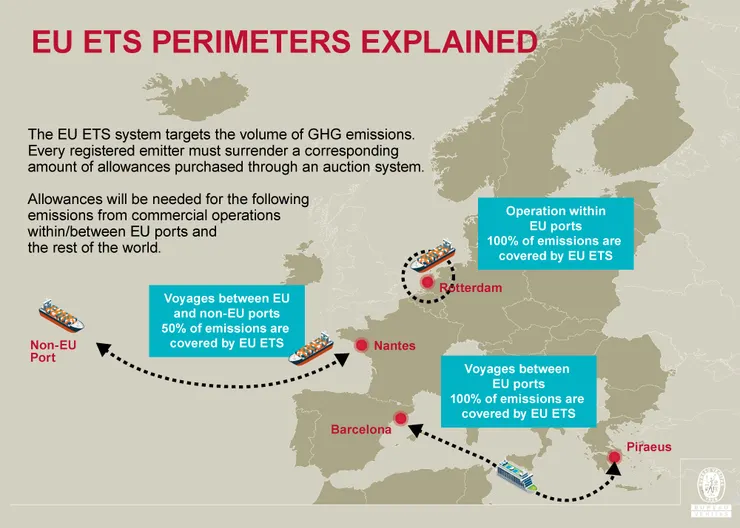

航運公司需要為以下航段購買配額(EUA):

一、自一非歐盟成員國轄下的港口抵達歐盟成員國轄下港口的船舶航行的排放的50%

二、自一歐盟成員國轄下港口出發至非歐盟成員國轄下港口的船舶航行的排放的50%

三、自一歐盟成員國轄下港口出發至另一歐盟成員國轄下港口的船舶航行的排放的100%

四、於歐盟成員國轄下港口內的排放的100%

上面這四個範疇之管制方式被視為解決在UNFCCC中長期以來面臨的挑戰之實際解法。涵蓋來往於歐盟和非歐盟之第三國間航行的碳排放,以確保EU ETS的有效性。

與僅限於歐盟內航行的地理範圍相比,這個管制的範疇增加EU ETS對全球環境之影響,同時也限制了規避性的停靠港口,以及透過轉運方式至歐盟以外地區的風險。

規避性得停靠到歐盟外之港口和透過轉運搬遷至歐盟外之港口,將不僅減少歐盟內部針對海運活動排放成本的環境利益,而且可能為了要規避EU ETS的要求,這些海運企業因為必須行駛更遠的距離,從而導致額外的碳排放。

因此,EU ETS設定了從歐盟成員國轄下港口,以300海浬之限制構成了對規避行為的基準,藉此來平衡額外負擔以及降低被規避的風險。

此外,「停靠港」的定義之排除,應僅適用於某些非歐盟港口的貨櫃船停靠,其中貨櫃轉運佔據了大部分貨櫃運輸。對於這種轉運的狀況,如果沒有緩解措施,規避風險也會發生於那些轉移到歐盟外港口的轉運,從而加劇了規避行為的影響。

為確保措施的比例和均等對待,這些可能被用來規避風險的國家,也應該要考慮實施與EU ETS效果相當的一些措施。(不過我個人是覺得暫時還不太可能)

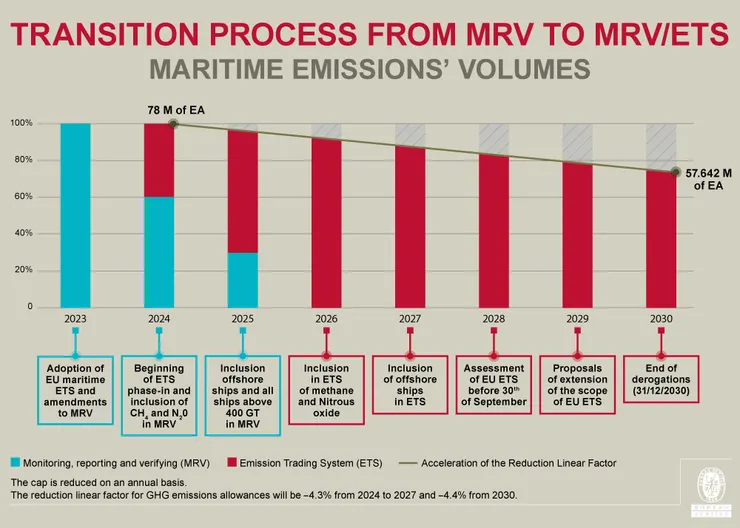

為確保海運業能穩定納入EU ETS的管制範圍,海運公司應根據2024年及2025年報告知經核實碳排放量,來逐步增加放棄的配額量。

但針對人口少於20萬永久居民的島嶼的海運活動可以要求暫時豁免

EU ETS海運適用範圍

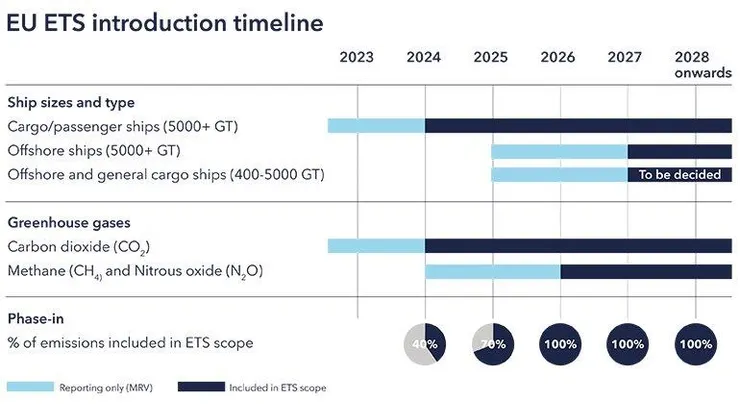

涵蓋所有淨重超過5000噸、以及基於商業為目的貨物運輸或乘客運送的船舶

以目前來看,5000噸以下的船的碳排佔所有船的排放之15%不到,因此在2027年之前,歐洲執委會還需要向議會跟理事會提報相關的影響範圍及可行性評估,屆時再考慮看看要不要將這些船納入EU ETS的管制範圍。

海運企業將按照以下時間表提交與其CO2排放量相當比例的排放配額(EUA):

2024年,公司必須提交其確認排放的40%對應的配額(EUA)。

2025年,公司必須提交其確認排放的70%對應的配額(EUA)。

2026年,公司必須提交所有確認排放的配額(EUA)。

另外,從2026年1月1日起,EU ETS法規將會擴大範圍,包括另外兩種溫室氣體的排放:N2O氧化亞氮和CH4甲烷。

盡管這種擴大的直接影響有限,但對未來鼓勵使用再生燃料顯示了重要訊息。這種逐步進行的方法將在2026年之前逐步增加航運的每噸二氧化碳當量的碳定價。

至於負責遵守EU ETS的個人或組織應該是船公司,定義是船東或任何其他組織或個人。

例如操船者Operator或BCer(Bareboat Charterer)光船傭船人,因為這些都是承擔了從Owner船東身上,接管船舶運營之責任,並且在承擔此責任時,也已經同意承擔IMO 之MARPOL所規定的所有職責。

這個定義是基於《Regulation (EU) 2015/757 on the monitoring, reporting and verification of carbon dioxide emissions from maritime transport》(關於監測、報告和驗證海運業碳排放)中「公司」一詞之定義(第3條第(d)款),並且符合IMO在2016年建立的GISIS(全球資料收集系統)。

而BIMCO在2022年也基於EU ETS,針對其TC合約(Time Charter Party論時租傭船契約)進行條款的增訂。目的是針對EU ETS或者其他類似的海運碳定價系統,對於運作的船舶之取得、轉讓、使用與放棄,來分配GHG排放配額的成本和責任。

(例如在EU ETS的管轄範疇,就是各方對EUA之責任歸屬)

條款基礎:根據在TC合約中提供和支付燃油的那一方,就是負責提供和支付排放交易配額(EUA)的一方,通常這邊都是Charterer租傭船人,意即「使用者付費」。

而Owner船東也必須監測船舶排放情況,並提供Charterer租傭船人相關GHG排放數據以及計算基礎。利用這些數據,租傭船人每月將適當的配額(EUA)轉移給船東。

條款也涵蓋因Offhire離租而導致的配額(EUA)調整,以及若租傭船人未按時轉移配額(EUA)會產生什麼後果的內容。

但對於VC合約(Voyage Charter論程傭船)來說,以目前狀況,很可能不會涉及這些配額(EUA)的問題,因為VC合約下的燃油供應以及由於燃油使用導致的任何配額(EUA)成本通常由船東負責。

因此,VC合約中的船東會需要在運費或是延滯費Demurrage中,針對EU ETS產生的成本作出相應規定。這邊指的是散裝航運的部分,貨櫃航運的話則是雷同,目前貨櫃航商會向托運人徵收所謂「EU ETS Surcharge」

至於TCT(Time Charter Trip連續航次傭船)的部分,如果合約中規定按照燃油價格調整運費費率(例如,燃油售價包含配額成本或者隨ETS配額價格變化),則傭船人可能需要承擔EUA之成本。

EMSA - European Maritime Safety Agency

EU ETS對海運之監管

EMSA (European Maritime Safety Agency)作為歐盟負責海事安全和環境保護的機構,並根據歐盟法規 (EU) 2021/1294(The inclusion of maritime transport in the Union's greenhouse gas emissions trading system)

EMSA 將負責以下工作:

- 開發和管理 EU ETS 海運監測計劃 (EMSA Monitoring Plan)

- 對船舶所有人或營運人提交的 CO2 排放報告進行審查和驗證

- 對船舶 CO2 排放數據進行分析和評估

EU ETS 海運監測計劃(EMSA Monitoring Plan) 將包括以下內容:

- 船舶選取方法

.船舶總噸位:所有 5,000 總噸及以上的船舶都需要遵守 EU ETS

.船舶營運:所有在歐盟航線上營運的船舶都需要遵守 EU ETS

.船舶燃料種類:所有使用燃料油作為主要燃料的船舶都需要遵守 EU ETS - 排放監測方法

.EMSA 將與 IMO 合作,制定船舶 CO2 排放監測方法。

.將透過AIS(Automatic Identification System) 和FMS(Fuel Management System)等資料來計算船舶的 CO2 排放量。 - 數據收集和傳輸方法

.EMSA 將開發EMSA CO2 Reporting System,供船舶所有人或營運人提交 CO2 排放報告(將在 2026 年開始運行),類似於現行EMSA的THETIS-MRV - 數據審查和驗證方法。

.EMSA 將對船舶 CO2 排放報告進行審查和驗證,以確保報告的完整性、準確性和一致性。EMSA 將與船舶所有人或營運人合作,糾正任何發現的錯誤。同時也將與其他國家和國際組織合作,確保 EU ETS 海運監測、報告和驗證系統與國際標準相一致。

EMSA 將通過以下方式對船舶 CO2 排放報告進行審查和驗證:

- 對報告的完整性、準確性和一致性進行審查。

- 對報告中使用的計算方法進行審查。

- 對報告中使用的資料進行審查。

EMSA 將對船舶 CO2 排放數據進行分析和評估,以確定船舶是否符合 EU ETS 的規定。

不過歐盟預計在 2025 年之前才會完成 EMSA CO2 Reporting System 系統的開發和測試,並期望在 2026 年開始正式使用,以現階段2024~2026 這段期間,根據上述歐盟法規 (EU) 2021/1294,歐盟將使用現有資料,並進行抽樣調查等措施來確認航商排放的狀況,航商可以在使用 EMSA CO2 Reporting System 系統之前,使用現有資料和估算方法,在每年 9 月 30 日之前向歐盟提交上一年度的 CO2 排放報告。

若某一航運公司連續兩個或更多報告期間,未能遵守交出配額(EUA)的義務,且其他執法措施也未能確保遵守的情況下,該船舶進入口岸的成員國主管機關可以在給予該航運公司提出意見的機會,其後發出驅逐令,並通知歐盟執員會、EMSA、其他成員國和相關船旗國。

一旦發出這樣的驅逐令,每個成員國(除了該船舶所屬的旗國)都將拒絕允許該航運公司負責的船舶進入其任何港口,直到該航運公司按照第12條的規定履行其交出配額(EUA)的義務。

如果船舶屬於某成員國的國旗船舶且進入或停靠該國港口,相關成員國應在給予該航運公司提出意見的機會後扣押該船舶,直到該航運公司履行其交出配額的義務。

海運對EU ETS碳排之估算方式

目前,航商使用現有資料和估算方法來申報排放數據的方式主要有兩種:

- 使用AIS與FMS等資料:AIS 可以收集船舶的位置、速度、航向等資料,而 FMS可以收集船舶的燃料消耗量等資料。航商可以使用這些資料來估算船舶的 CO2 排放量。

- 使用第三方機構進行驗證測量:航商可以委託第三方機構對船舶進行 CO2 排放測量,並獲得第三方機構的驗證報告。

目前,還沒有統一的標準來評估哪種方式更有效力。航商可以根據自身情況選擇最合適的方式。根據國際海事組織 (IMO) 的調查,目前約有 70% 的航商使用 AIS 和 FMS 等資料來估算 CO2 排放量。不過,這種方式也存在一些缺點,例如資料的準確性和完整性可能會受到影響。隨著EU ETS自2024的實施,航商需要更準確地申報 CO2 排放數據。因此,未來使用第三方機構進行驗證測量的航商比例可能會有所增加。

對客戶(託運人)的影響

航運公司負責購買歐盟排放配額(EUA),並且透過EU ETS Surcharge以獨立附加費形式應用於所有航次的訂單。對於每1噸報告的二氧化碳,每年必須購買1個歐盟排放配額(EUA)並提交給歐盟。而EUA可以在ICE、EEX和納斯達克等交易所以及場外市場上購買。

以目前來看,預計EUA將因供求因素,使波動的可能性會增加不少。因此,未來EU ETS Surcharge將參考EUA價格的公開指數,可能會是每季度進行更新,以配合EUA價格的變化,航商以此來降低自行吸收成本的風險。

(但如果波動太大,更短的更新頻率是可見的,想想當時COVID時期,那個附加費率更新的速度...)

附加費的出現,一定會讓航商運營成本更昂貴,而將此成本轉嫁到託運人身上,作為「使用者付費」或者「汙染者付費」的概念。但託運人不只需要面臨這個附加費,還要面對未來CBAM也是逐步的開始徵收,還有2025年歐盟也會對航商開始徵收燃油稅,這個大概高機率會變成另一個XX附加費,向託運人徵收....

出口商對於這些「萬萬稅」的未來,勢必會更在商品的售價上來反映這些高額的成本,對於出口到歐盟的商品,或許基於這些,面對歐盟境內生產製造的商品,反而會失去原先在歐盟境外低廉製造成本的優勢了。企業更應該要思考如何改善這種狀況,例如直接到歐盟境內設廠,或者放棄歐盟市場等,分別進行數據評估,以確保能在未來的極度季候變遷的「碳競爭」社會中生存下去。

EUV price

結語

海運面臨2024就要開徵的EU ETS之EUA,實際上真的是手足無措,無論是在數據蒐集、排放監測、還是碳權交易等方面,都面臨著巨大的挑戰。

首先,海運業的數據蒐集工作十分複雜,需要收集船舶的航行數據、燃油消耗數據、以及其他針對溫室氣體排放的相關數據。

其次,海運業的排放監測工作也存在很大的難度。海上的天氣條件複雜多變,船舶的航行速度和航線也經常發生變化,這使得排放監測的準確性受到影響。未來會有更多的溫室氣體監測儀器加入航行設備中,或許會讓這些數據蒐集更具準確定。

最後,海運業的碳權交易也存在一些問題。目前,EU ETS的碳權主要由歐盟境內的航商購買,而歐盟境外的航商很難參與碳權交易。這使得歐盟境外的航商無法通過碳權交易來減少碳排放。

此外,EU ETS Surcharge可能會隨之為歐盟以外的出口商帶來更多通膨的可能性。歐盟境外的出口商需要支付額外的碳排放費用,這將會增加他們的運輸成本,進而可能導致商品價格上漲。

此外,EUA無法有效的回饋到歐盟境外的航商,例如獎勵這些境外航商更積極的使用替代能源或者是技術的革新等。這可能會導致歐盟境外的航商缺乏改進的動力,從而影響到全球海運業的減排進程。同時EUA的徵收被視為歐盟製造了「綠色關稅壁壘」。這是因為歐盟境外的航商需要支付額外的碳排放費用,這將會增加他們的運輸成本,進而可能導致他們的商品價格上漲。

歐盟的這個做法受到了一些國家與企業的批評。這些國家和企業認為,歐盟的做法並不公平,因為歐盟境內的航商也需要支付碳排放費用,但他們卻可以通過碳權交易來抵消部分排放,而歐盟境外的航商則無法獲得歐盟的碳權。

歐盟方面則表示,他們的做法是為了應對氣候變化,並非為了製造綠色關稅壁壘。歐盟表示目前他們正在研究解決歐盟境外航商難以參與碳權交易的問題。

以下是一些可能的解決方案:

- 允許歐盟境外航商參與碳權交易:這將使得歐盟境外航商能夠直接參與碳權交易,減少碳排放。

- 建立全球碳市場:這將使得歐盟境外航商能夠通過全球碳市場來獲得碳權,減少碳排放。

總而言之,EU ETS的納入對於海運業來說是一次重大的挑戰。航運業需要儘快採取措施,應對這些挑戰,以確保自身的發展以及全球海運業的減排目標的實現。

筆者的心裡話

兩天內趕工一萬三千字,終於把EU ETS針對海運的內容寫告一段落。

後面我還有FuelEU Maritime Initiative以及CBAM等議題,續續研究歐盟Fit for 55相關的一些計畫,但因為這些距離施行時間還有一小段,因此會稍微晚一點再來更新。更新的今日剛好正值COP28開幕,期望有更多實際的作為被提出,如此才能讓原先遠大的目標更有著力點。

這個Blog是寫海運在2023年持續開始面對的各種倡議、法規等,希望藉由我的一點文字來提升這些議題的透明性,畢竟我每每打開那些上百頁的原文內容也是會需要深呼吸一下,還要濃縮到一篇15分鐘的中文內容中,對於我這種海運從業人員也不是一件輕鬆的事情,對於永續發展與淨零碳排我們都還在爬行的階段,希望在2024年可以有更進一步的發展。

看到這裡的人,首先感謝你,如果有任何問題想討論或詢問的都歡迎下方留言,或者寄信給我也可以。

然後希望可以不吝給我個愛心,讓我知道我的內容有人在看~

謝謝看到這裡的人們~我們下篇見