※轉載請註明出處,創作者保有著作權※

繼上篇提到的Poseidon Principles,本篇將把內容轉移到Sea Cargo Charter。

前言

上篇我們關注的Poseidon Principles倡議(以下簡稱PP)中,主體為金融機構針對海運船東放貸之部位,建立一個風險鑑別的框架。

而本篇Sea Cargo Charter的主體則是散裝船之租傭船人Charter之於船東之框架。

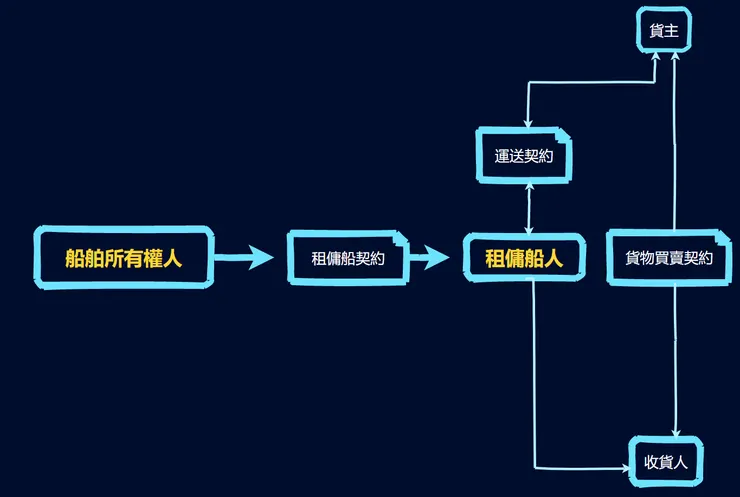

在開始介紹Sea Cargo Charter之前,為確保以下閱讀能理解租傭船人Charter之於整體海運業的角色定位,下圖簡略的說明租傭船人、船東、貨主、收貨人的相對關係。我希望日後可以出一篇更詳盡的文章來解釋租傭群體關係,包含BC光船租賃、TC論時傭船、VC論時傭船以及TCT等操作模式。

租傭船人Charter之定位 from Luffy自製

簡單說明,租傭船人藉由船舶租賃來進行貨物運送的經濟活動(商業行為),同時運送貨物之過程會產生相應的碳排放。海運業中,簡略二分為散裝與貨櫃來進行運送。

貨櫃如其名,利用貨櫃裝貨品,放上貨櫃船進行運送。(下圖一第一條船)

散雜貨物運送之對象為大宗物資,因運載的數量、體積龐大,為了減低運送成本,利用整條或部分船艙來進行運載。貨物種類包含小麥、大豆、礦物、金屬、原油、成品油、液化天然氣LNG、液化石油氣LPG、化學品、大型機具等。

除了貨品及數量上之差異,與貨櫃航商不同,散裝航商在租傭船的操作,則更將船舶視為金融標的物,而衍生出數種操作經營模式,因此比貨櫃船來的具有彈性與操作手法。

貨櫃船/散裝船/油輪(化學品船)/LNG tanker /LPG tanker (上至下) from Google

若白話解釋租傭船人語船東之對應關係,則以房屋市場作為比喻。

船舶所有權人:可視為房屋不動產所有權人,即真房東

租傭船人:是一手房客,也可以當二房東,亦可以是二房客、又或三房東、三房客…等

租屋市場中,多數的房東較不會願意房客當二房東。

但在租船市場中,若沒有特別於合約中明文規範禁止,市場通常會將船舶做為一個金融性商品,並產生一定程度的複雜商業操作模式。

散裝船各式經營操作模式 by Luffy自製

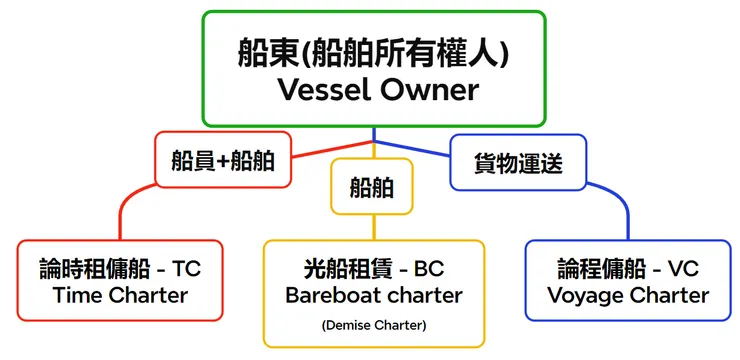

散裝經營模式

BC光船租賃:真船東X可將空的船租給A租傭船人,好比房東租了一間空屋給房客

TC論時傭船:A可再以一定時間為期限約定(通常時長較長),將整條船+船員租給B租傭船人。此手法類似房東購置一些家具設施、並裝潢及油漆後,後租給房客一定的期限。

VC論程傭船:B則可於C傭船人指定的起訖港口,以全部或部分船艙空間租給C裝載貨物。此手法類似,先有兩個房客租了一整間三房的公寓,後此兩個房客將剩餘的一間空房間,再出租給第三位房客,但第三個房客起租的時間跟租賃的長短則可能跟另外兩個房客的時間不一樣。

TCT單趟論時傭船:雖然概念類似於VC,透過合約期限來確立租賃的時間範圍,但與一般的TC長期論時傭船租約不同,TCT較為靈活,因為是基於特定的航程或航程次數,而非固定時間。在某些情況下,可能會發生航行時間些微超出或短於契約約定,但在不影響契約目的範圍中,這樣是可以被接受的。

(我暫時還想不太到怎麼用租房形容,希望日後可以想到再補充上來。)

以上的這一連串租傭船活動的連鎖,就形成所謂的傭船鏈Charter Chain。(如下圖)

傭船鏈Charter Chain by Luffy自製

Sea Cargo Charter

介紹完簡略的租傭船概念,我們回到本篇的重點Sea Cargo Charter,日本譯作《海上貨物憲章》,台灣暫時還沒有官方的說法,所以我以下簡稱SCC。

借鑑PP創建全球公認之框架標準的概念,SCC同樣根據租傭船人自身在整體海運價值鏈中,作為一個負責任的環境管理者之角色,共同開發出本框架,希望將氣候因素,透過SCC納入租傭船契約,並對標IMO GHG Strategy。

《Sea Cargo Charter》提供一個全球框架,用於揭露與減少船舶租賃及相關供應鏈活動對氣候相關之影響。

從2019年10月起草,由各方代表(註1),包含各種貨物之貨主、船東與業界專家的支持下,於2020年10月7日正式通過SCC。SCC的創建起於PP早期,一些參與PP起草的租傭船人表示,需要制定一套類似於PP的原則,能夠來透明地報告「與租傭船活動相關的碳排放」,以此提高租傭船人在海運價值鏈中對於GHG排放狀況之透明度。並能以這個結果,為商業決策制定帶來更有用的參考價值。

直至今日(2023/11),簽屬者已達36個,包含貨主、租傭船人或船舶操作者。

若要用白話文說SCC:「基於Charterer租傭船人收集運輸的經濟活動中產生之碳排的數據,經計算後轉化為,租傭船人以及貨主對比淨零目標的分數,企業可依此分數以評估自身減碳之績效,同時作為一個風險管理的框架。」

Charterer租傭船人、貨主可以依此績效,評估自身於這些運送的經濟活動中可能產生之氣候風險,進而與船東、租傭船人相互議和。

例如:

若對標狀況不理想,那租傭船人可能會減少使用高碳排的船舶來進行貨物之運送,以及減少利用這些高碳排的船舶來進行商業操作,從而提高利用碳排更低的船舶。

船東為了降低無法出租高碳排的船舶之風險時,則會試圖改善高碳排的狀況,針對現有的船舶進行相對應之技術改善,包含使用更低碳排放的燃油、更具效率的操作模式等

另外針對未來的新造船,將會為了提升船舶能出租的機會,而從根本上的技術進行革新,並投入更多的資源來研究相關低碳、甚至零碳排的航運技術,包含近年的常見且以實現的LNG雙燃料、Methanol甲醇,還有目前尚未大規模商業應用的Hydrogen氫能、Ammonia氨能,風能混合動力、以及電力儲能等技術來應用於大型商業船舶中。

四項原則

與PP類似,SCC同樣有著和PP相同的四項原則

原則一:一致性(針對氣候評估) Assessment of climate alignment

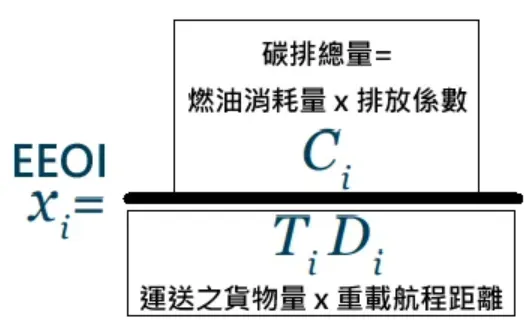

SCC簽署者將按每個年度,測量其租傭船活動中的碳排放密集度*與碳排放總量,並評估對於整體氣候對標狀況。這個對標的算法則是以碳密集度,相對於已建立的減碳軌跡*之比較。

*碳排放密集度衡量標準是藉由EEOI(Energy Efficiency Operating Indicator),而EEOI是基於實際船舶操作狀況產生之數據。同時EEOI並不會因為是船東或是租傭船人,產生出不同數據的標準,因此可泛用於各種利害關係人。

EEOI之數據使用包含以下:

1. 各種燃油之燃油消耗量(包含重載與空放航程)

2. 各類燃油之碳排係數(參照IMO GHG第四版報告之參數)

3. 實際航程距離(重載)

4. 根據每張B/L提單在指定之航程中運送的貨物量(公噸)

5. 若是液化氣之運送,則使用卸貨量計算碳排放密集度

如同CDP推薦使用的兩種測量方式,因為船舶有需多參數上的差異,因此採用相對強度水平的衡量指標。

*減碳軌跡標準則是按照船舶種類及大小,在一時間橫軸上,單一船舶,運送一噸貨物,移動一海浬距離,會產生多少克的二氧化碳之對應。

原則二:當責性 Accountability

為確保在SCC下提供的內容真實性、公正性和準確性,簽署者針對氣候對標評估的每個步驟,都只會使用由SCC技術指南中認定的數據之類型、來源、標準。

原則三:強制性 Enforcement

透過租傭船契約加入並使用SCC條款,確保未來租傭船活動會持續遵守SCC的規範。簽署者也將同意與船東、二船東和商業合作夥伴持續合作,並針對碳密集度、GHG排放總量以及氣候對標評估所需的數據、資訊,進行相關的收集與處裡。

原則四:透明性 Transparency

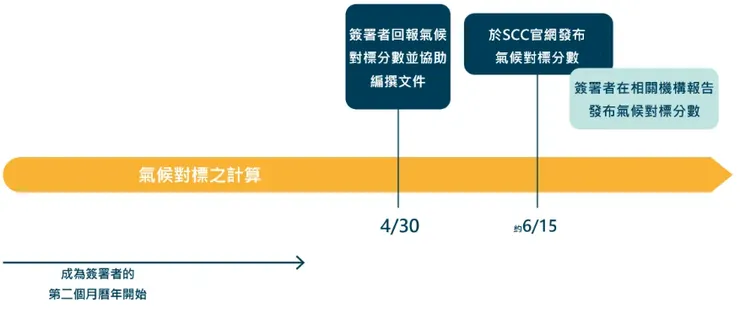

簽署者將公開承認他們是《SCC》之簽署者,並根據《技術指南》,每年發布他們的租傭船活動之氣候對標分數結果。

SCC揭露之範疇邊界

如同多數ESG相關之揭露標準,SCC的框架下也有報告揭露之範疇邊界。

所有的租傭船人都非常歡迎加入SCC的行列:無論是對船上貨物有興趣的人、將租入的船再轉租出去的人(二船東)、 代管船東、傭船鏈上的任何一員,或是從事這個產業的任何一間公司。

SCC必須由簽署者在以下的散裝船舶租賃行為中應用:

1. 針對TC論時傭船或VC論程傭船, 包含COA(包運合同)與拆分合同,同時設有一個機制來分配從空放航程所產生之排放。2. 針對利用散裝船、化學品船、原油/成品油輪或液化氣體船進行運送之航程3. 以及那些利用一艘或以上的船舶執行之國際貿易 (內陸水上運送不計入)

鑒於多樣化的承租人,SCC採用以下兩個條件來進行揭露:

1. 於簽署者選擇報告範疇邊界給予靈活性,盡可能鼓勵SCC被廣泛的採用

2. 確立報告的最低之要求,以求SCC帶來最大化之影響。

首先,報告範疇邊界的選擇,共分成四個範疇:

• 範疇一:簽署者是唯一的論時傭船人TC,並在這租傭船契約上沒有其他的 傭船鏈;或者,若存在傭船鏈時,簽署者是最終的論時傭船人TC。

• 範疇二:簽署者是論程傭船人VC。

• 範疇三:簽署者是傭船鏈中的中間論時傭船人TC,或是光船傭船人BC。

• 範疇四:自有船:如果簽署者或同一集團的公司,除了在特定交易中是承租人外,若還擁有其他的船舶,他們也可以選擇將自有船的航程包括在其報告中。

而關於報告的最低之要求如下:

• 範疇一和範疇二為強制性。

所有簽署者都必須報告關於符合這些範疇邊界的活動。至於範疇一,未揭露航程的比例,期望會是零或趨近於零。至於範疇二,由於數據之取得,需仰賴於商業夥伴提供,因此未揭露航程的比例預期會較高。但隨著SCC在航運業中的擴散,未揭露的比例預期將會持續下降。

• 範疇三是選擇性的。

如果簽署者選擇在此範疇內進行報告,未揭露航程的比例將預期與範疇二類似,因為簽署者獲得的數據,同樣依賴於商業夥伴提供。

• 範疇四是選擇性的。

僅開放給那些同時在範疇一至範疇三都有進行報告的簽署者。範疇四內的未揭露航程比例預期將會較低,尤其是因為自有船所有人需要為其他強制目的來收集此類之數據。

假設商品買賣合同的各方並非履行租傭船人之角色(EX:貨主或收貨人),則SCC就不會涵蓋到這些人。但是上述這類角色對於海運的減碳是具影響力的,因此SCC也鼓勵已簽署者去說服那些在貿易中擔任租傭船合約的相對人(EX:貨主或收貨人)來成為SCC的簽署者。

Sea Cargo Charter之定位

海運業是高度資本密集的產業,如果說PP是航商航向淨零的「唯一燈塔」,那麼SCC就是航商的「海圖」(航海地圖)。如同海圖可以提供航行的指引和航路規劃一般,SCC為海運業者提供了一種框架和指引,幫助航商在運輸貨物時減少碳排,就好像一張指引航向的海圖一樣。它提供了面對氣候變遷及環境議題的實質方案,讓企業更清晰地了解在邁向淨零的航程上,之前走過哪些路,現在到什麼地方,又該往哪兒去。

IMO 2023 GHG Strategy發布後,SCC的主席也予以贊成。因此可以期望明年2024年的SCC報告會有新的對標數據基準之更新。

2023 Annual Disclosure Report

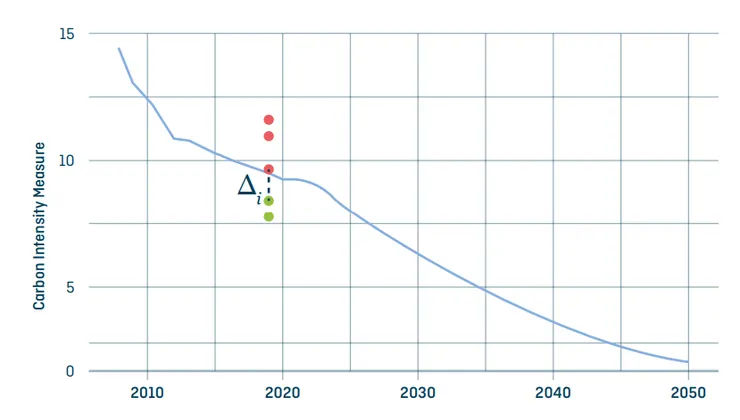

我們來實際看看氣候對標圖表實際長怎樣(下圖)。

沒錯,如果看過上篇PP的內容,會發現跟PP是同一個對標圖。

左邊縱軸為「碳密集度衡量值」,下方橫軸為時間軸,基準年為IMO GHG Strategy設立的2008年,一路到2050。藍色的曲線代表「減碳軌跡」,曲線下方的綠點代表「有對標或優於標準」;曲線上方的紅點代表「未對標或差於標準」。

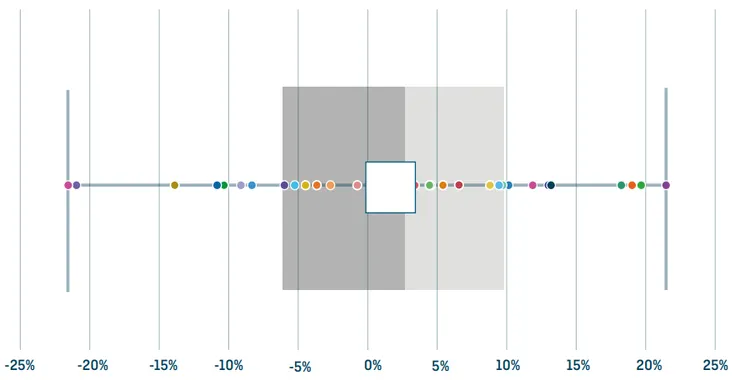

目前SCC已發布過兩次揭露報告。接下來看看今年2023年,由33個SCC簽署者在6月14日共同揭露2022年間的年報。這份報告佔比2022年全球散裝運輸總量17%以上。同時,自2022第一次發布SCC的揭露報告,2023年簽署者的平均經濟活動之報告揭露比例已上升至 90%。

參考上圖

簡略的平均分數為+1.7%,中位數為+2.7%

所有報告的氣候對標分數範圍從-21.8%到+21.4%

其中60%的簽署者分數為+5%或更低(氣候未對標)

平均對標分數略有改善,從+2.7%提升至+1.7%

範圍也有顯著縮小,從2021年的-26.1%至46.2%,提升至-21.8%到+21.4%

分數改善可能歸咎於多重原因,包括SCC2023對化學品和液化氣船的計算基準有所改變、還有貿易模式之差異,以及更具效率的操船模式等可能性。

※需注意的是,由於每個簽署者使用的船舶類型、大小、數量、操作與交易模式皆不同,因此不建議將任兩個簽署者一起進行比較。但可以針對同一簽屬者進行年度間的對比,假設船舶使用的活動大致類似的話。

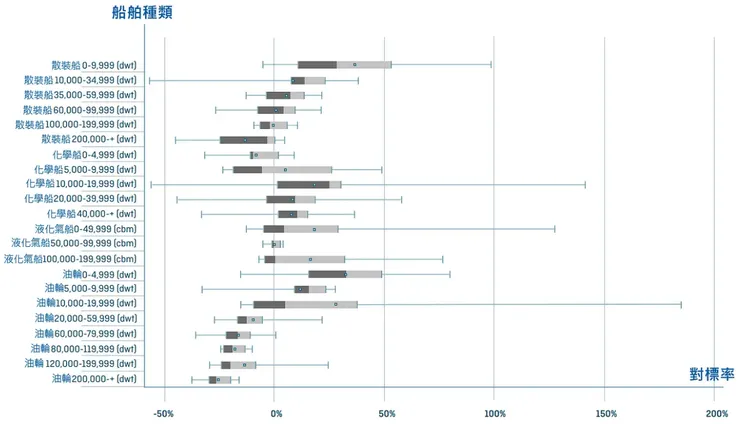

鑑於簽署者之間營運和操作方式的多樣性,《SCC》的揭露提供針對各種船舶類別層面之一致性,如下列兩張圖表所示。

由於簽署者各自針對特定市場、特定的操作船舶操作模式,因而影響其年度活動對標之狀況。而這些特定的經濟活動(商業行為)因素會對航程的EEOI以及整體對標狀況產生重大影響。

從下方第二張圖中,我們可以看到的某些類別的船舶,具有較大變化,這可能跟個別船舶的異常數值有關。

因此下列第一張圖中顯示的中位數在整體對標狀況上,則更具識別之代表性的原因。

2023實際報告案例

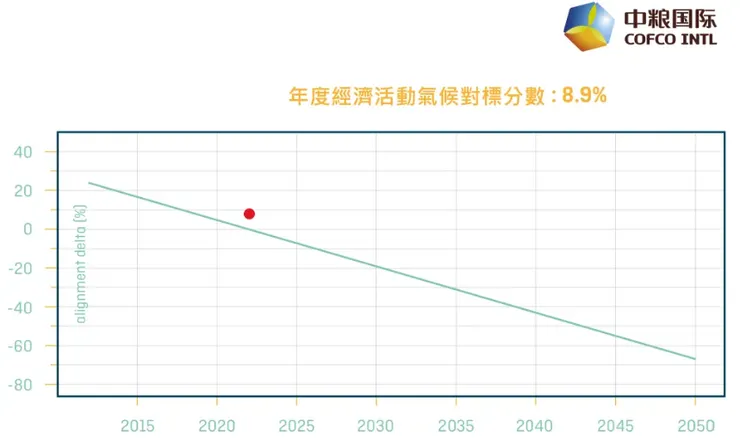

第一間,我挑選了COFCO,也就是中國國家糧食集團,2023年Fortune Global 500排名第87名。中糧在2020年10月成為簽署者,本次報告內容的時間邊界為2022年的Q1~Q4。

從對標圖可以看到中糧得分為+8.9%,因此顯示紅點,代表氣候未對標。

接下來看看船舶類別之氣候對標的分數,還有其選擇揭露的各項範疇。

可以看到中糧僅在散裝船中有顯示氣候對標之得分:

10K~35K 的Handysize為+21.9% (未對標)

35K~60K 的Handymax及Supramax為+9.3% (未對標)

60K~100K 的Panamax為+9.1% (未對標)

100K~200K 的Capesize為+4.6% (未對標)

200K以上的Valemax為-45.3% (對標)

另外範疇一到四,中糧揭露了範疇一與範疇二,但未揭露範疇三。

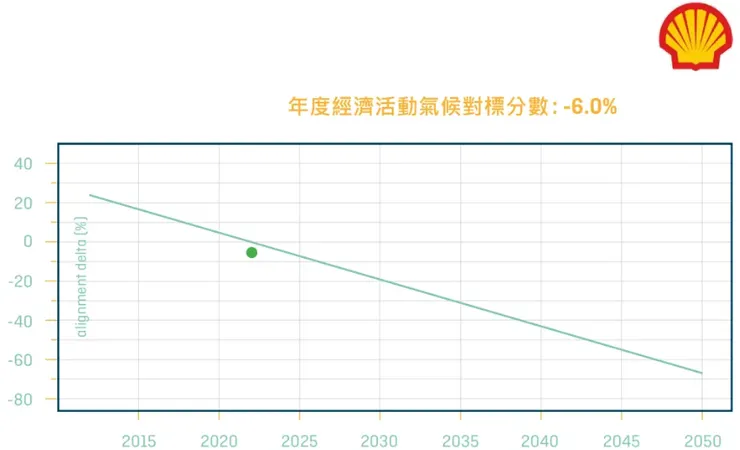

第二間,我挑選了Shell,也就是眾所皆知的殼牌。同樣是在2020年10月成為簽署者,本次報告內容的時間邊界為2022年的Q1~Q4。

從對標圖可以看到中糧得分為-6.0%,因此顯示綠點,代表氣候對標。

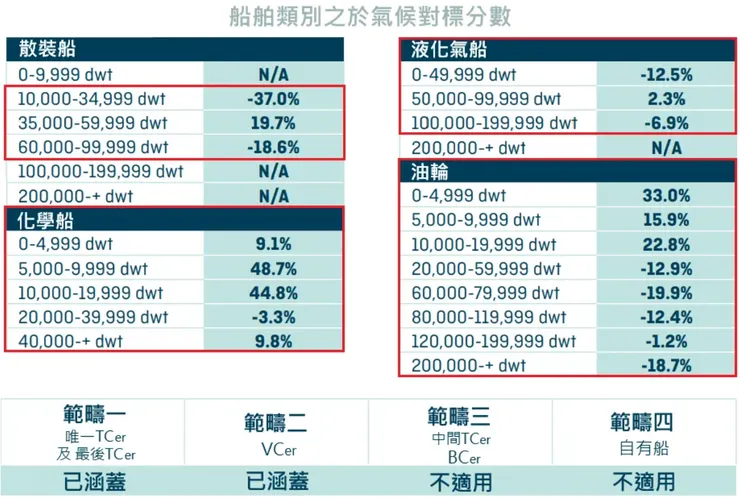

接下來看看船舶類別之氣候對標的分數,還有其選擇揭露的各項範疇。殼牌因其經濟活動範圍相當廣,可以發現從散裝船、化學品船、液化氣船、油輪都有進行操作。

殼牌在其2023 SCC年報中有特別提及,小型的成品/化學品船相較於大型船,因受限於滯港時間及較短的航程,較難優化其操作。而這個結果也與IMO發布的碳排放密集度相同,因此現在也已針對小型船之參數的修來進行討論。

可以看到殼牌在氣候對標之得分,如下圖:

散裝船:

10K~35K 的Handysize為-37.0% (對標)

35K~60K 的Handymax及Supramax為+19.7% (未對標)

60K~100K 的Panamax為-18.6% (對標)

化學品船:

0~5K的為+9.1% (未對標)

5K~10K的為+48.7% (未對標)

10K~20K的為+44.8% (未對標)

20K~40K的為-3.3% (對標)

40K以上的的為+9.8% (未對標)

液化氣船:

0~50K的為-12.5% (對標)

50K~100K的為+2.3% (未對標)

100K~200K的為-6.9% (對標)

油輪:

0~5K的為+33.0% (未對標)

5K~10K的為+15.9% (未對標)

10K~20K的為+22.8% (未對標)

20K~60K的為-12.9% (對標)

60K~80K的為-19.9% (對標)

80K~120K的為-12.4% (對標)

120K~200K的為-1.2% (對標)

200K以上的為-18.7% (對標)

另外範疇一到四,殼牌揭露範疇一與範疇二,但範疇三與範疇四則不適用其操作模式。

結語

SCC此倡議是以Charter租傭船人的角度來揭露航運相關的數據,與PP中金融機構針對海運放貸部位的角色不同的是,租傭船人為實際運營並直接參與這些經濟活動(商業行為)的人,根據現行的ISO 14064-1:2018,針對第三類:Transportation運輸中間接的GHG排放,SCC之倡議更能夠為海運之GHG排放之數據,提供具可比性、透明性之有效的數據資料。

因航運之經濟活動範圍的特殊地位,無論是藉由PP或是SCC,從金融機構至Charterer租傭船人,都可以透過這些氣候對標之狀況,把各項數值轉化成能夠被管控、檢視以及改善的標準。

SCC倡議隨之而來的,便是船東針對減碳及零碳目標的改善計劃與措施,這不僅能引來更多的Charterer租傭船人以及貨主的關注,如同我在PP一文中也提及,船東之運輸技術革新也可以向放款的金融機構爭取貸款的額度等。

同樣,這類的改變不只帶給船東助益,Charterer租傭船人以及貨主的經濟活動同時也可更具綠色經濟效益。這對於金融機構則是樂見其成,可以使其各項投資組合更加「綠色」。撇除這些金錢的目標外,最終目的仍是為了2050淨零碳排,除了確保我們這代的經濟活動除了能夠維持正常以外,更不會危及下一代的生存。

透過SCC2023的年報可以看出,目前整體散裝航運市場還有很大的進步空間,經過2023年IMO提出新的策略後,及疫情之結束,我相信將會有更多企業加入SCC這個倡議中,期望除了透過SCC來檢視航商之碳排績效外,並做為推動運輸範疇中碳排放之透明度,以及推動航運產業之技術革新。

下篇將繼續朝著SCC的另一部分,針對計算的方法學與數據相關內容進行探討,待續…

註1:

貨主:Anglo American(英美資源集團), Cargill(嘉吉), Dow(陶氏化學), TotalEnergies(道達爾能源), Trafigura(托克)船東:Euronav(歐航), Norden(諾頓), Stena Bulk(史丹納)專家:Stephenson Harwood(律師事務所) 、GMF(Global Maritime Forum)、 UMAS(University Maritime Advisory Services)、Smart Freight Centre.

※轉載請註明出處,創作者保有著作權※