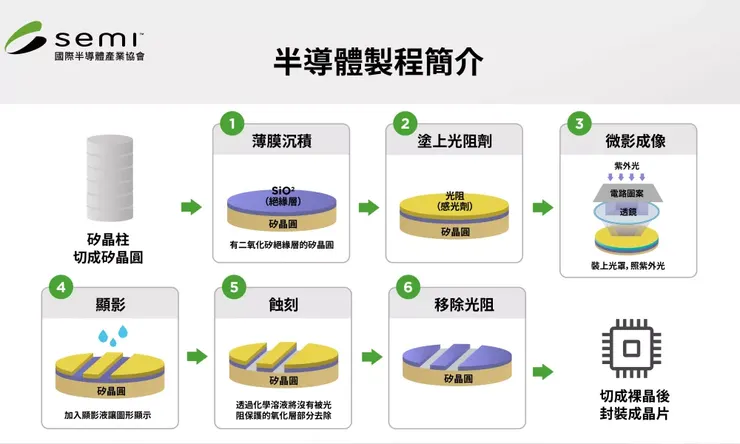

半導體製造的關鍵原料: 特殊化學

半導體製造過程可分為IC設計、IC製造以及IC封裝三大階段。其中,IC製造階段是一個技術密集且複雜的過程,不僅需要大量的化學藥劑和特殊氣體,更對材料的品質要求極高。

圖片來源:晶呈科技法說會簡報

圖片來源:YT操盤手之路

圖片來源:Yahoo 新聞

舉例來說,2011年日本311大地震,當時大多特化材料都掌握在日本手中,地震瞬間癱瘓了全球1/4的半導體產能。

2019年3月,台積電因向國際大廠陶氏化學購買的光阻劑品質問題,導致南科14B廠高達10萬片晶圓報廢,對台積電當季的合併營收造成了重大影響,原先預估的73+億美元營收被迫下修至70億美元,損失金額非常龐大。

當時受影響的客戶包括蘋果、高通、輝達、超微、海思以及聯發科等大型科技巨頭。

圖片來源:國際半導體產業協會

邁向供應鏈自主化

化學藥劑和特殊氣體不僅對製程良率有重大影響,同時也是一個進入門檻較高的行業。以光阻劑為例,其配方屬於供應商的商業機密,使得半導體廠商難以直接了解其中是否含有雜質或重金屬。因此,半導體廠商只能依賴供應商提供的品質合格報告,並在實際生產中驗證其性能。這也是半導體廠商不易輕易更換化學藥劑與特殊氣體供應商的主要原因,每一次更換都伴隨著巨大的風險。

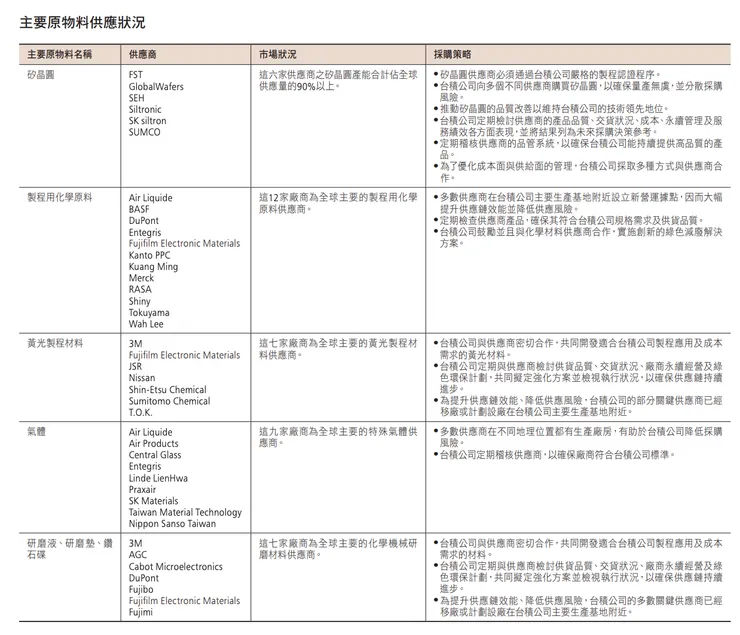

台積電作為全球半導體產業的領導者,在化學藥劑與特殊氣體的採購上大多依賴國外廠商。根據台積電2022年的報告,其主要的化學藥劑供應商多來自美、歐和日商,特殊氣體供應商亦是如此。

圖片來源:台積電2022年報第102頁

圖片來源:聯合新聞網

近幾年,烏俄衝突、中美科技戰、疫情等供應不穩定局勢下,自主性的重要性也愈發突出。在全球自主性意識的抬頭下,台積電以及台灣政府正在積極推動半導體供應鏈的在地化。不僅有利於減少對外部供應鏈的依賴,提高產業鏈的整體穩定性和競爭力,也為台灣國內業者提供了巨大的發展機會。

台積電於ESG報告指出,2030年台積電目標在地採購比例是:原物料50%、零配件68%、後段設備38%,而2022年台灣半導體供應鏈占台積電成本及資本支出僅10%,

預計2033年會拉高至49%,且有80%台灣半導體供應鏈營收與台積電相關。台廠半導體特用化學的需求將大幅成長。

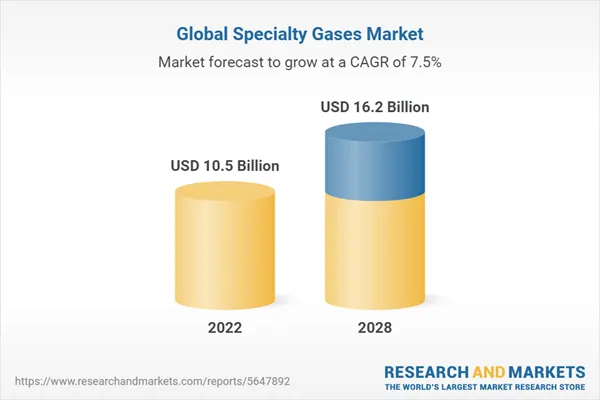

市場規模

圖片來源:Research and markets

根據日商IMARC Group市場調查之預測,2022年全球特殊氣體市場規模達到了105億美元,2028年市場規模將增長至162億美元,年複合成長率CAGR達7.5%。

圖片來源:財訊

默克電子科技事業體執行長貝克曼(Kai Beckmann)說:「我們正從過去20年(晶片製造)設備是王道的時代轉向下個10年,也就是我們客戶所說的材料時代:先進製程設備固然重要,但材料創新才是決勝關鍵。」

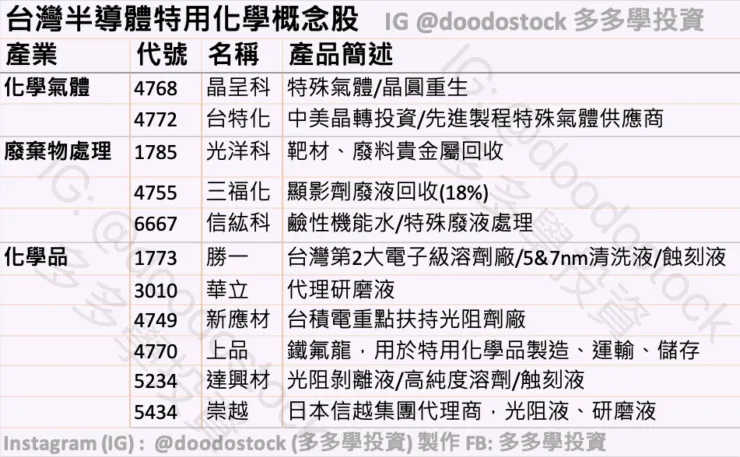

台廠概念股整理