圖片來源:Midjourney繪製

「邏輯投資」專欄每月分享至少 4 篇個人研究心得與觀念分享(含週報),目的是作為投資領域之學術研究與知識交流,未有推介股票之意圖與行為,亦未對證券價值進行分析,內容絕無任何目標價及買賣建議,也未有招收會員或開設群組,請讀者務必詳閱「免責聲明」,投資有風險,本文內容不建議作為投資行為之最終依據,投資前請審慎評估並自負盈虧。專欄訂閱費用每月 129 元,能夠幫助作者持續分享投資知識與市場觀點,歡迎訂閱支持。請記得「追蹤」本專欄及「邏輯投資」臉書粉專、IG,作者將不定期分享更多市場觀點與產業看法。

☆ 近期專欄發布專題文章

- 發掘潛力股|市況越差,擴產越狠的戶外鞋之王|鈺齊-KY(9802)

- 潛力股短評|國揚(2505)為何持續賣出南港(2101)持股?原因可能是…

- 潛力股短評|迅得(6438)會不會是最便宜的先進製程/先進封裝設備概念股呢?

☆ 更新停止追蹤潛力股名單(本週停止追蹤潤弘)

停止追蹤不代表買賣建議,也不是看壞個股或公司後續發展與股價走勢,只是因為作者研究時間與能量有限。

- 停止追蹤標的(日期):豆府(2022/8/26)、總太(11/25)、巨路(11/25)、美萌(11/25)、中興電(2023/1/8)、葡萄王(1/8)、閎康(1/8)、政伸(1/15)、聯嘉(1/15)、材料-KY(2/26)、宏碁資訊(3/12)、櫻花(3/12)、宏全(3/12)、大車隊(3/26)、台燿(4/16)、新麥(5/28)、新潤(6/3)、濾能(8/20)、上洋(12/3)、京城銀(12/10)、亞昕(12/10)、宏全(12/10)、南僑(2024/1/21)、勤美(3/17)

- 恢復追蹤標的(日期):宏全(2023/7/9)

- 本週停止追蹤:潤弘(4/14)

☆ 【閒聊】看到臉書假帳號請直接檢舉

最近每天「邏輯投資」都會收到大量的臉書私訊,告知我出現了相關的假帳號。

這些帳號通常是個人帳號(與臉書粉專帳號不同,個人帳號顯示好友數,臉書粉專帳號會顯示按讚數或追蹤人數),並且會模仿「邏輯投資」臉書粉專張貼相似的文章,企圖「李代桃僵」,偽裝成「邏輯投資」騙取讀者的信任,進而鼓勵你投入更多資金。

不過每天要回復大量的私訊,真的是有點疲累,我知道讀者都是好意告知與提醒,也有讀者希望我發文宣導,避免更多人上當受騙,這些用意都很好,我完全可以理解。但要知道臉書對於「詐騙宣導」的文章,會刻意壓低觸及率(不希望網友建立臉書與詐騙相關的負面形象),而且我從2月至今應該已經宣傳5次左右,頻率已經很高,反覆宣傳並無必要。

這邊還是再次提醒,請認明追蹤人數3.6萬人的「邏輯投資」臉書粉專,如有下列特徵與行為的帳號,一律都是假帳號"

- 主動私訊

- 加你好友

- 邀請你加入LINE社群(「邏輯投資」並無成立任何討論社群)

- 說要分享飆股或投資標的(「邏輯投資」不會推薦任何個股與提供買賣建議)

另外建議讀者看到假帳號,直接檢舉即可(但請不要檢舉到本尊喔),不用再私訊給我,我基於禮貌都會回復私訊,但大量的詐騙檢舉私訊真的讓我回到疲於奔命啊!但還是感謝讀者們的熱心與正義感,謝謝你們。

☆ 【閒聊】我在「Money錢」雜誌開專欄

圖片來源:Money錢雜誌

「邏輯投資」收到Money錢雜誌的邀約,第一次寫雜誌專欄,目前暫定4-6月刊載,覺得是蠻有趣的體驗(雜誌連結)。

我把這個專欄的標題定為「潛力股研究所」,因為專欄篇幅較少,頂多只能寫個1,300字(大概只有一般專欄文章的1/10篇幅),所以我的規劃是會重點介紹一些投資觀念、解釋市場迷思或分享我自己常看的財務指標,有興趣的讀者可以考慮買一本來看看,應該會有些收穫。

圖片來源:Money錢雜誌

不過也要提醒讀者,如果文章中介紹某項財務指標,那頂多只能算是一種觀察或初篩指標,建議不要只憑著單一指標做決策,更不要天真地認為我們能夠僅憑著一項公開資訊得到超額報酬,這是小覷天下英雄了。

如果我們把股市想成非洲大陸,那作為散戶的我們,通常不會是獅子、老虎、大象、獵豹,頂多是隻斑馬或蛇而已,因此我們要在股市長期生存甚至讓資產成長,是一定要下苦功的,至少我們得先學著不要被吃掉,關於這個部分,我們會在「價投好難」這個系列持續跟讀者分享投資觀念,幫助讀者避開迷思,找到自己投資的門道。

※ ETF、淨值、股價、漲跌幅的迷思

今天跟一位比較年長的朋友聊天,聊到最近很夯的高股息ETF,我才注意到原來還是有不少人用「股票」的思維錯誤理解「ETF」,例如:

- 股價10元的ETF是不是比較會漲?

- 為什麼這檔ETF的殖利率更高,股價卻更低?

- 為什麼加權指數大漲、台積電大漲,我買的ETF卻沒有漲?

如果你也有上述三項疑問,那要小心了,代表你還是沒有正確理解「ETF」這項投資工具。

下表整理了台灣主要或近年熱門的ETF(製表日期為4月10日),我把市價從高到低排序,你會發現「市價」跟「淨值」基本上是一致的,所以0050市價163元,並不代表它比較貴或它不會漲,它只是反映淨值高低;同樣的,00940市價僅9.85元,是不是以後比較會飆?答案不是這樣,因為它的淨值僅9.81元,它就是只值這個價格。

如果你有投資ETF,你一定要理解「淨值」這個概念,實際上淨值才是ETF的真實價格,是根據ETF成份股的市值加總後,除以發行張數得到的結果。

還是看不懂嗎?我們實際舉個例子你就清楚了。

首先請記得ETF就是「一籃子股票」,假設你買了2檔股票,1檔A股票1萬元,另一檔B股票2萬元,各買1張花了3萬元,接著你要分配給兩個小孩,你有兩種選擇:

- 大寶貝ETF(00520):3萬元切成100股,每股淨值300元

- 小保費ETF(00521):3萬元切成3,000股,每股淨值10元

接著A股票上漲30%,變成1.3萬元,B股票下跌10%,變成1.8萬元,此時兩檔股票的價值為3.1萬元,這兩種ETF的變化是:

- 大寶貝ETF(00520):3.1萬元切成100股,每股淨值變成310元

- 小保費ETF(00521):3.1萬元切成3,000股,每股淨值變成10.3元

「一籃子股票」才是ETF的本質,ETF跟個股不同,千萬不要用個股的慣性思維去看待它,而當你理解ETF的本質後,其他問題就不難回答了。

首先是殖利率,這跟ETF的市價並無實質關聯,ETF的配息其實就是將成份股企業配發的股利再轉發給投資人,所以配息多寡跟成份股有關。

不過現在多了所謂「收益平準金」,發行商就有更多調整「配息」或「殖利率」的手段,要避開發行商的「分潤」或「引誘」,最簡單的方法還是自己組ETF,這樣就不用付費給發行商,也可以省每月的匯費,而且該拿的股利一毛錢都跑不掉,不會有自己配息給自己的奇妙現象。

至於為何自己買的ETF沒有跟著加權指數或台積電大漲,其實就是這檔ETF的成份股不包括台積電啊!

台積電市值占台股市值比重高達32%,如果你的ETF成份股如果沒有台積電,當然也只能望大盤而興嘆。

投資人願意運用ETF工具參與股市,其實不是一件壞事,但應該要花點時間去理解並正確運用這項工具,就像買車、買房、買保養品、買家電、買保健品,如果消費者會花時間了解這些商品的規模與功能,那稍微讀一下ETF發行的公開說明書,或是買本跟ETF投資有關的書做點功課,應該不過份吧!

※ 「我的持股都不漲」的寂寞反思

近期台積電獲補貼增加美國先進製程設廠規模,帶動台積電本身與設備概念股上漲,營建股也因0403地震激發市場想像,以及台北市長蔣萬安喊出「大都更時代」而開出慶祝行情,但若你布局的相關概念股都沒反應甚至下跌時,你該如何理解這件事情呢?

首先,你應該先檢討自己的選股,也許你選擇的標的受惠有限,但你卻敝帚自珍。

其次,你必須理解一個客觀事實,就是股價的漲跌結果是「多因子」的,聽不懂?我們舉個例子你就能理解了。

假設今天是女友生日,你帶了一束花,準備了女友喜歡的禮物,還提前下班準備接她去享用燭光晚餐,你做足了準備,但你有百分百的把握,女友一定會開心嗎?

當你遇見她時,她卻擺出臭臉,或許是生理期到了,也可能她不喜歡你送的花或禮物,或者之前曾抱怨過你亂花錢,不喜歡你的安排。也有可能今天約會泡湯,因為她的公司老闆要求加班。

總之,結局存在各種可能性,你終究不可能控制女友內外在的各種因素,搞不好她當天正準備要跟你提分手也說不定。

股價就跟「女友」一樣,影響股價的原因多到數不清,甚至有可能當天主力心情不好,就導致你的持股暴跌了,因此投資或選股始終不可能達到百分百的勝率,你能做的不過就是努力提升勝率與期望值而已。

正因股價短期波動源於各式各樣的變數,因此要透過「股價變化」(價差交易)來獲得「超額報酬」,嘗試捕捉長線趨勢會相對容易些。

因為「極短線」的戰場充斥各類精英、神人甚至機器人,就像玩三國志戰略遊戲時,如果要選一個平庸的君主開局,我不會想選孔秀待在董卓、曹操、劉備、袁紹附近,選韓玄反而會容易些。

如果選股依據的是中長線的產業或景氣趨勢做決策,那就不必要過度放大短線股價波動對自己的影響。

散戶最忌諱的是買入看長線,但操作看股價,漲多就覺得自己很神,盤整或下跌就罵垃圾股,這真的沒必要,只會讓自己身上聞起來滿滿的「韭菜味」。

最後想談的是心理的承受度,許多投資人重視選股跟產業分析,卻忽略對自己心性與耐心的修煉。如何調整自己的情緒,不受短期股價波動影響心情,這是需要自我要求跟練習的,因此當你遇到市場大漲,自己的持股卻無動於衷時,可以想成這正好是獨屬於你的「修煉時刻」,就像「精神時光屋」一樣,想成為「超級賽亞人」,你終究需要時間修煉,珍惜這種時刻磨練自己心性,最終你會感謝當初的自己付出過堅定與努力。

※ 租屋族的抉擇與自救時刻

租屋族有兩種,一種是認為房價太高,房貸負擔過重,想保留「可支配所得」用於其他投資項目,維持資金運用彈性的「主動型」租客。

另一種則是所得較低,無力負擔房貸或尚未存到頭期款,只能先選擇租屋的「被動型」租客。

對於後者,有幾項明顯的壓力,包括電價上漲、外食費用上漲的物價通膨壓力,以及租金開始跟隨房價漲幅上調的居住成本壓力,特別是疫情期間因QE、半導體晶片供需短缺、烏俄戰爭帶來的通膨壓力及資金熱潮等因素,一方面促使房價飆漲,另一方面也給了房東很好的漲價理由,因此房租價格也出現明顯增幅,且這個上漲壓力短期不會停止,因房東會陸續換約,將成本反映到新的租約當中。

接下來也不容樂觀,一方面台灣房價仍維持漲勢,強勁的半導體產業發展、超額儲蓄及財富效果等因素,帶動房價持續攀升,另一方面政府持續增加房東持有房屋成本(如囤屋稅、電價上漲等),部分房東也會選擇性轉嫁給租客,使情況更加惡化。

對於「被動型」租客來說,薪資增長有限,但通膨及租金價格上揚,可能進一步侵蝕可支配所得,對生活帶來負擔。

有沒有解方呢?

有!首要當然還是要仰賴政府擴大租屋供給,目前社會住宅被詬病供給不足,且租金只是市價打折,對弱勢族群幫助有限,若政府能更積極增加社會住宅供給,給予租客更容易負擔的房價,一方面能照顧年輕人或中高齡者,另一方面也能從供需端給房價帶來抑制作用。

但若政府未能對症下藥,那被動型的租屋族還是只能自救了。

能想到不外乎是進修轉職與學習投資,之前在專欄也有分享在低利率環境如何加速提升投資收入的策略,但要承擔的風險也會增加,就看投資朋友自己如何取捨了。

其實我認為新聞報導中的「相對剝奪」感或「體感貧窮」其實只是心裡感受上的問題,但當心理感受慢慢轉為生活上的實質痛苦,到時候要再改變就晚了。

面對「低利率」、「高儲蓄」、「高科技」的環境結構,民眾還是要先自救,設法讓自己適應並戰勝不利環境,再不然就是「打不贏就加入」,但如何調整既有「厭惡高房價」的心態,也是一大考驗,能否從同溫層走出來,關鍵還是在於是否有能力看清台灣房地產市場背後的結構性因素,以及除去自己的心結。

※ 該不該投資特斯拉呢?

該不該投資特斯拉($TSLA)呢?

作為電動車龍頭及領航者,特斯拉的股價過去五年上漲超過800%,但今年至今卻下跌近三成,若與一年前相比,股價跌幅約9%,但同期那斯達克100指數卻上漲多達37.5%,代表過去一年美股重返牛市,科技業股價飆漲,但特斯拉的股東卻走了一趟寂寞。

特斯拉其實是一檔複雜的股票,如果你以「汽車品牌業者」的角度思考,它的估值明顯偏高,一度其執行長Elon Musk持有特斯拉約20%的股權,市值就已超越通用(GM)跟福特(Ford)的總和。

然而儘管電動車被認為是未來汽車行業的趨勢,但不代表特斯拉能夠無限增長,如果去看「營業利益」,特斯拉從會計年度4Q22就開始走下坡,且營收增長也明顯放緩,這讓它的評價開始下修。

另一個讓市場高度擔心的問題在於同業競爭,這包括兩個部分,其一是中國電動車業者的價格與市佔率競爭,另一塊則是以豐田為首的「油電混合車」競爭。

目前中國業者已經證明其造車實力,例如小米創辦人雷軍喊出造車計畫後,不到三年就打造出SU7這款車,並在開賣5天下訂人數就高達10萬人,我知道很多台灣人喜歡酸中國品牌車是「棺材車」,但中國業者確實已經掌握電池、車體設計與製造生產技術,這也讓歐美汽車業者如臨大敵。

目前小米SU7每日產能約300輛,對特斯拉還無法構成威脅,然而隨著產能逐漸爬坡,銷量口碑提升,如果未來再搭配出海計畫,確實有可能瓜分電動車的市佔,而且價格競爭也可能迫使特斯拉降價,削弱其利潤。

而燃油車陣營也不會坐以待斃,今年1-2月,豐田在美銷量成長20%,其中油電混合及插電式油電混合車銷量成長83%,油電混合車能夠有效降低車主的里程焦慮,價格也更具競爭力,因此受到消費者青睞,而且讓油車極緩慢地向電動車過渡,這比較符合油車品牌業者的利益,特別是在面臨中國業者大舉搶市的狀況之下,相信這會是傳統車廠對歐美政府遊說的主要理由。

說了這麼多,其實就是要說明特斯拉的汽車業務面臨瓶頸與挑戰,若再把高利率的背景納入考慮,可以說這塊事業短期內難有翻身可能。

市場將特斯拉的汽車業務寄望於「新車款 Model 2」的推出,認為如果特斯拉能夠透過其領先的工藝技術打造2萬5,000美元以下的平價電動車款,就有機會拉出一條新的成長曲線,但5日路透社(Reuters)報導指特斯拉取消推出平價電動車的計畫,這顯然重擊股東與市場希望,特斯拉股價一度大跌超過5%,之後Elon Musk發文指控路透社撒謊,跌幅才有收斂。

那假設汽車業務短期難見成長,特斯拉還有什麼值得期待的地方嗎?「邏輯投資」認為作為特斯拉作為話題股,其可預見的題材與潛力仍相當多元,包括:

- FSD訂閱制:如果特斯拉車主願意大規模訂閱FSD自動駕駛功能,這將是高毛利且能帶來穩定現金流的一門好生意,然而可靠度與法規容許度一直讓市場對此充滿疑慮,近期特斯拉開大絕,開放客戶免費試用最新版FSD V12並大幅降低訂閱費用,顯示這個版本的自動駕駛技術有相當大的突破,預期能帶來更多車主訂閱。

- FSD授權其他車廠:如果特斯拉的FSD技術真的成熟,就能授權其他車廠導入使用,特斯拉就有機會收取高額授權金,去(2023)年7月Musk表示有跟某OEM代工大廠洽談,但並未傳出進一步消息,推測同業仍在觀望。

- Robotaxi無人駕駛計程車:這是特斯拉股東最期待的新業務之一,屬於FSD技術的商業應用。雖然無人計程車聽起來很科幻,但美國某些區域已經試行一陣子了,要知道特斯拉有造車技術,生產車輛不是問題,如果造出來的這些無人計程車能夠到處跑賺錢,並用更低的價格(不用司機)拉客戶製造競爭,確實有機會搶佔部分計程車行業的市佔率,如果特斯拉能順利拿下美國市場,接著往其他國家拓展,想像空間非常大,但關鍵還是在於FDS技術的可靠度與穩定性。5日Musk已經宣布將於8/8公開Robotaxi,成功帶動股價反彈,但我認為從量產到實際上路,可能還需要一段佈署時間。

- Optimus機器人:隨著AI技術快速進步,機器人的未來不再遙不可及,而特斯拉已掌握機器人的製造與AI技術,其目標是發展通用型的機器人,能夠深入人類的各種工作與生活情境,這個夢也很大,但也跟FSD與背後的AI技術綁定,目前的進展是「拿雞蛋不會破」,期待能更快看到Optimus達成更多複雜的任務。

- Dojo:Dojo是特斯拉打造的超級電腦,擁有極強大的算力,加上特斯拉也有佈署AI部門與專家,也有機會發展更多AI運用或訂閱服務,不過這一段就只是猜測,目前Dojo仍主要用於自動駕駛與影像辨識的AI訓練。

- 儲能業務:特斯拉希望能打造出太陽能發電、儲能、電動車的生態系,儲能業務確實也有成長,但因市場競爭對手眾多,且生態系目前看起來沒有明顯的護城河,成長動能有待商榷。

- 充電站:特斯拉的超級充電站已經授權多家電動車同業使用,有機會帶來營收成長,同時圍繞在充電站上也有開設商場的計畫,然而隔行如隔山,這塊業務的成長路線還有待評估。

說了這麼多不是要說服投資朋友去買特斯拉的股票,而是你要知道,特斯拉就是一檔充滿夢想與風險的公司,它有天花板無限大的題材,有充滿魅力的領導者,跟AI也有明顯相關,但就像搖搖欲墜的空中樓閣,很美,卻也充滿危險。

不過對我來說,其實電動車競爭與銷量下滑並非特斯拉的主要問題,真正的問題點在於市場處於「高利率」環境,加上資金正在收緊,對於這類估值偏高的股票本來就相對不利,但若未來聯準會重新開始對市場注入流動性,當投資人開始願意重視夢想高於基本面時,這家公司的股價是否又將重返榮耀呢?

但說真的,這也不會是今年的劇本,因為美國經濟維持強勁,使得大幅降息遙不可及,特斯拉今年股價想要回到高峰,還是得拿出實績,重新證明公司有能力恢復增長才行。

另外必須承認特斯拉不太像是價值投資人會青睞的股票,不過之前也有跟投資朋友分享,我在美股嘗試的是不同的交易策略,我更願意在美股追逐成長股,買一張夢想火箭的機票,但前提是火箭得順利升空,不能中途爆炸。

※ 財報不是看數字,而是要讀出一個「故事」

最近看到「銀行家PaPa」分享它最愛的財報數字-毛利率,並提到他習慣用Goodinfo!台灣股市資訊網去看一家公司毛利率5至8年的趨勢,並喜歡尋找毛利率浮動不會太大的個股,讓我頗有感觸。

財報不要只是看數字,而是你要設法讀出一個「故事」!

之前在講座或分享會提到「財報」時,我都會提醒參與者看財報要注意的是「趨勢」,而非單季或單月的數字呈現。

讀者可以把財報想成「期中考」分數,而你的投資目標是希望預測這個學生的「期末考」成績或「期末排名」(某個未來時間點的業績)。

假設這個預測是要付錢(投入資金),例如投注100萬元,那你會只使用「期中考」分數(財報)來做預測,還是你會希望同時掌握「小考」(月營收)、「學生上課認真程度」(內部資訊)、「有無補習」(內部資訊)、「家長智力與成就表現」(母公司)、「學習曲線」、「同學成績」(同業競爭)等資訊來做預測呢?

聰明跟有經驗的投資人,他們會蒐集大量資訊,特別是希望能找到領先資訊來幫助自己做決策,他們運用財報的方式,是試圖尋找能夠輔助自己預測的資訊或領先指標,如果資訊不夠,他們會結合上下游產業跟同業的財報一同研究,或是直接訪問訪問公司,因為他們是「認真」地想預測這個學生(企業)未來的業績表現。

從這個比喻你就能了解,聰明的投資人他們想從財報當中挖掘的,是一個「成長」或「衰退」的「故事」,看的是「連續」的財報數字,從中發掘可以幫助預測的「趨勢」,或者從財報的細節找出可幫助判斷的端倪。

因此如果你是只看特定財報數字(例如月營收、單季三率三升)就做決策的人,其實是非常危險的,因為很可能預測錯誤,這也是我一直不認同僅透過特定篩選指標選股的原因,因為這種作法雖然方便,但預測力到底能剩下多少?恐怕是一個大問號。

而上述一切說穿了,重點還是那顆「腦袋」,你能否理解一家企業的產品以及其所處的產業,並設法結合相關資訊判斷其未來發展,這才是關鍵。

所以聰明的投資人會「投資」自己的腦袋,願意買書或付費訂閱專業知識以及整理過的資訊,來提升自己的判斷能力與決策精準度,因為他們深知「自己」的能力才是投資能否常勝的關鍵。

至於一般的投資人可能會吝於學習,他們認為自己可以靠媒體報導、YouTube免費影片或網紅免費報牌來實現穩定獲利,但市場真的這麼簡單就能賺錢嗎?或許他們也正在付出不同面向的「學費」也說不定。

※ 可轉換公司債選擇權CBAS

首先要先說明,可轉換公司債選擇權(CBAS)是一種槓桿工具,操作不慎可能會讓你投入的資金全數「歸零」,遇到這種狀況我們就會自嘲地說吃到「龜苓膏」,而且這種情況並不少見,因此使用上必須相當謹慎。

警語說完了,我們回到正題。

有追蹤或訂閱「邏輯投資」專欄一段時間的讀者,應該會知道我其實蠻常使用CBAS這項投資工具,甚至還因為貼過CBAS的對帳單,被某些網友酸說:「價值投資人只會玩CBAS,根本有問題」,但我想這些網友可能不知道股神巴菲特也是「期權」高手,況且就算其他價值投資達人不喜歡使用槓桿工具,這也不代表什麼,純粹就只是風險偏好的差異而已。

本文我不會去深入介紹CBAS的原理,有興趣的可以尋找坊間書籍或跟這方面的專家學習,本文只會很簡略地分享「邏輯投資」對於這些工具的理解與思考:

- 可轉換公司債(CB)是什麼?

當公司需要資金時,可以對外發行債券,其中一種債券型態叫作「可轉換公司債」(簡稱可轉債,CB),這種債券通常不會支付利息,但它賦予持有者得到一項在達到特定條件時,能將手上債券(可轉債)轉換為公司股票的權利。

但若沒有達成轉換條件,當手上持有的債券到期時,你依然可以拿回本金,因為有保本的特性,所以仍屬於債券的一種。

可轉債有什麼好處呢?

因為可以拿回本金,你可以看成是一種「下檔風險有限,上檔空間無限」的投資工具,如果你的可轉債連結的公司股價飛漲,你的可轉債價格也會跟著大漲,因為此刻它具有「股票」屬性;反之,若股價不斷下跌,可轉債因為具有「保本」特性,反而能抗跌,像我去(2023)年投資材料-KY時,就選擇持有可轉債,但要注意的是,可轉債的流動性通常會比股票更差。

- 可轉換公司債選擇權(CBAS)是什麼?

你可以將「可轉換公司債選擇權(CBAS)」想成支付小額「保證金」,就得到「交易」可轉換公司債權利的一種投資工具,也就是可以「以小搏大」,但天下沒有白吃的午餐,你得到了「交易的權利」,就得支付券商利息。

換言之,可轉債的所有權是掌握在券商手上,你買到的CBAS只是交易權,並非所有權,而券商則是從你手上穩穩賺到利息。如果你要將手上的CBAS換成可轉債CB,就得補足差額。

- CBAS的特點:以小博大

CBAS可以「以小搏大」,如果你看好某檔股票,你買入券商拆解該公司發行的CBAS,就可以用少量的資金得到更大的投資部位,例如你花2萬元買入一張CBAS,相當於持有10萬元一張的可轉債,當股價超過可轉債的「轉換價」時,可轉債價格跟著股價上漲,如可轉債價差報酬達到4萬,那就相當於你投入2萬元賺到4萬元,報酬率就是100%。

所以有時候你會看到我的CBAS對帳單動輒200%~300%報酬,這很正常,因為就是開了槓桿。

反之,如果股價一直無法超過「轉換價」,你的保證金就可能血本無歸,因為要記住,可轉債的所有權是屬於券商的,因此最終券商可以從公司那邊拿回本金,但你什麼都沒有,變成吃「龜苓膏」。

在這個案例裡面,賺錢時的報酬率是100%,幫你多賺2萬元,虧錢時的報酬率是-100%,2萬元全輸光。

聽起來很恐怖,但當你投入2萬元,最多就是賠掉那2萬元,然而假設股價大漲,你的可轉債價差報酬達到6萬元呢?那報酬率就是200%,賺了4萬元。

因此所謂「下檔風險可控」,意思就是你有多少本錢可以輸,要輸得起,才有本錢使用CBAS這樣的投資工具,而這也是「富貴險中求」的體現。

- CBAS的特點:幫助你等待

前面提到過,CBAS是你付給券商利息,得到交易可轉債的權利,期限就是可轉債到期為止,假設期間是3年,那就代表在這三年當中,你都有機會參與該個股的行情跟題材,又或者如果股價真的大跌,你的可轉債虧到歸零,但只要可轉債還沒到期,你還是可以凹單,假設股價漲回來,你的可轉債就有機會救回來。

聽起來很微妙,但我的感覺確實跟持有現股不同。

假設某檔股票你持有現股投入10萬元,中間賠了1萬元,你可能會執行停損,績效變-10%。

但假設你投入CBAS花了2萬元,中間股價一樣跌10%,你的CBAS也許虧損變成-50%,同樣賠了1萬元,但你可能抱得住,為什麼呢?

一方面是賠了太多,很多人心痛砍不下去,另一方面其實是你在投資CBAS時,你就作好「輸光光」的心理準備,在這個案例裡面,你最多就是輸兩萬元,因此賠了1萬元也未必會真的很在意,因為你的風險已經被鎖定上限了,甚至你還可能會思考凹了兩三年,搞不好還能賺到錢也說不定。

所以我認為CBAS適合用在你對個股有研究,也判斷是底部時去運用,只要你能掌握風險且輸得起,那這確實是不錯的投資工具。

- 結論:

槓桿工具只是投資的一種管道或方法,不是洪水猛獸,重點是看你如何使用,假設你本身就帶著賭徒心態,那槓桿工具只是幫助你更早畢業而已,並非工具本身有問題。

然而既然是工具,巧妙自然各有不同,能夠善用的人,就能提升自己的投資效率,所以我還是蠻鼓勵投資朋友多去了解這類工具並且可以嘗試使用,但重點是人透過學習去善用工具,而非被工具操弄產生心理壓力,那就本末倒置了。

※ 關於港股的思考:力量發展(1277.HK)

最近基於好奇心開始看港股,倒不是說台股找不到投資標的,而是直覺港股可能存在不少被低估的企業,目前的一個假設是,如果這些公司經歷中國、香港近年的疫情封控、房地產動盪與股市重挫,經營體質與獲利能力仍舊屹立不搖,能成功通過試煉,同時伴隨過低的評價,那這類公司或許會是不錯的投資機會。

最近看到一家力量發展集團有限公司(1277.HK),簡單說就是做煤炭生意,獲利能力穩定,殖利率超過10%,感覺蠻不錯的,目前能想到的論述就是中國發展AI也需要電力,煤炭仍是重要的燃料來源。

4月1日我在臉書提到這家公司時,股價為0.79港元。

而在寫週報時,股價已穩定爬升至0.9港元,波段漲幅已有14%,看來市場也有人認同並開始買進,因為過去短短一個月的時間,該股票已上漲30%,所以投資機會其實一直都在,端看自己如何尋找與思考。

不過我自己並沒有投資這檔股票,主要是我覺得自己缺乏能夠有效率研究港股財報的網站,也缺乏認識公司營運內容的有力管道,顯然沒什麼優勢可言,所以我僅會以嘗試的態度來切入,也只是單純跟讀者做分享,本文非買賣建議。

※ 連鎖品牌快速發展的高估值風險

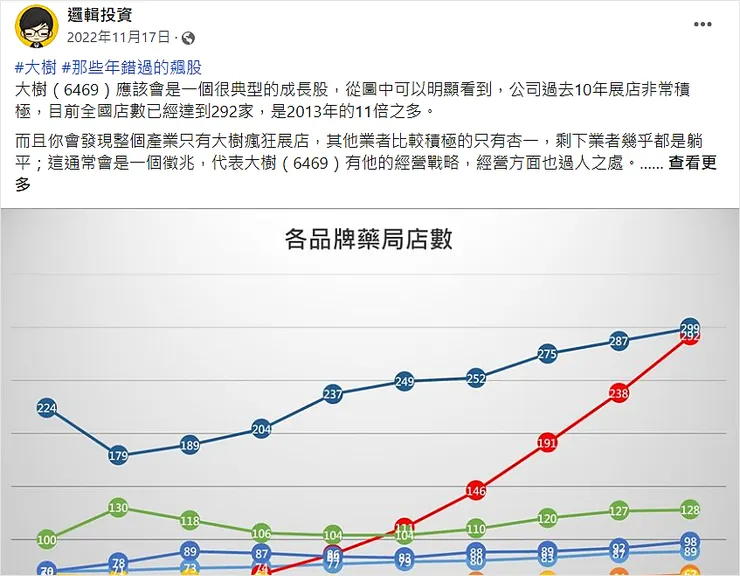

2022年11月我在臉書以「那些年錯過的飆股」為主題,回顧了自己過去對大樹(6469)的看法,當時主要是提到我對於高估值、競爭壓力加劇、未來不確定性的擔憂,而且也提到就算時光倒流,我可能還是會錯過這檔飆股,原因不外乎就是自己對於「高估值」的本能反應。

其實類似的案例可以去看寶雅(5904),在2015-2017年期間,寶雅的本益比一度逼近50倍,當時市場就注意到寶雅快速展店,看好公司的長期增長潛力以及連鎖店不斷擴大市佔的樂觀前景,給予了相當高的估值。

但後來估值二度出現大幅下修,分別是2018年跟2022年,都是台股大跌的年份,這說明高估值股票的一項明顯風險,也就是當股市走入空頭時,修正的幅度也相對更激烈。

另外也可以觀察到,寶雅2017年過後,市場給予的本益比大約落在17-32倍之間,不再出現接近50倍的高本益比,甚至可以從本益比河流圖看到,股價逐漸往相對低本益比的區間走,也就是獲利仍在增長,但估值卻在下調,導致股價表現相較過往遜色。

其實這是合理的,原因在於市場終究會飽和,展店速度會放緩,甚至市場競爭可能會加劇,或者出現不同形態的競爭對手(例如電商),因此高估值的股票經常會看到業績仍在成長,股價卻開倒車的狀況,原因就是市場不再相信公司能夠維持「高成長」,然而「高成長」就是「夢想」,沒有夢想的股票,就不再具有誘人的吸引力。

本文倒不是要說大樹會跟寶雅有相同的命運,畢竟是不同的行業,競爭環境跟終端商品都有差異,但既然有「前車之鑑」,建議投資人未來在投資這類「展店成長型」題材概念股時,可以將這樣的經驗納入決策參考當中。

若希望堅定信心長期投資這家公司,那就更要問清楚自己這家公司「是否確實依照計畫展店」、「當市場飽和時,下一個增長點是什麼」、「如何淘汰或併購競爭對手」、「公司跟其他同業的差異為何」、「有無海外發展計畫」、「同店營收是否持續成長」、「有無新品牌」,否則很容易在劇烈的評價波動中被洗出場。

※ 潛力股資訊總整理(截至20240414)

- 各家公司都已發布3月營收,我們會陸續進行追蹤。

- 部分公司有召開法說會,如果有重要資訊,我們也會在追蹤時一併討論。

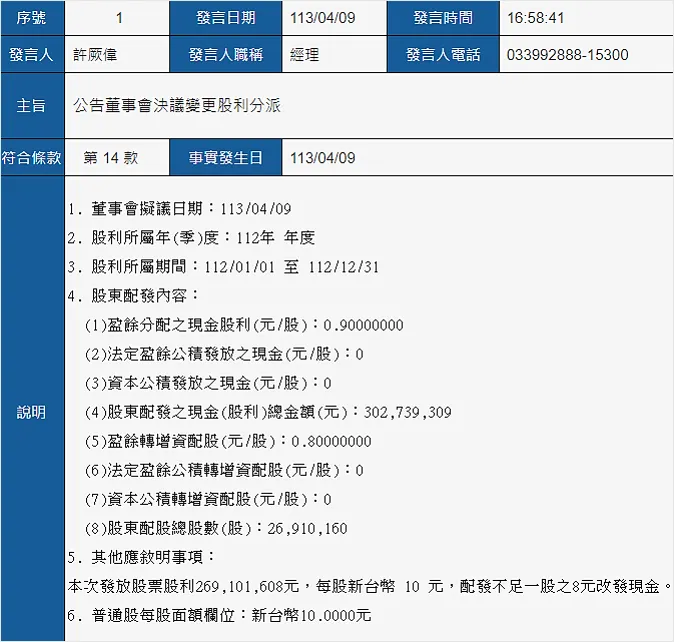

- 遠雄港(5607)變更股利分配,原本預計配發現金股利1.7元,調整為現金股利0.9元,股票股利0.8元。