傳統的經濟學設定人類的決策是「理性」的,但傳統經濟學無法解釋人類的很多行為,進而有學者把「心理學」融合進經濟學,就構成行為經濟學的主軸,也是了解人類實際行為的一門學科

查理蒙格預言,心理學與經濟學有更緊密的合作交集,形成「行為經濟學」這個相當熱門的領域行為經濟學是什麼

傳統經濟學設定人類是「極度理性,不顧及他人,只追求個人利益,不會做出對自己不力的人」然而我們總是減肥失敗(我),花錢去買樂透,這些都不是傳統經濟學人類的做法。

過去的經濟學跟心理學是在一起的,但因為心理學很難量化,所以傳統的經濟學把心理這一塊拿掉,把經濟學變成一個用數學計算的科學,但為何經濟學者大多都無法預測經濟呢,一個原因是變因很多,另外一個就是因為經濟牽扯的不是機器,而是人心。

所以行為經濟學就是把認知心理學跟合併,證明人類並非完全理性,而是「有限理性」的動物。

展望理論

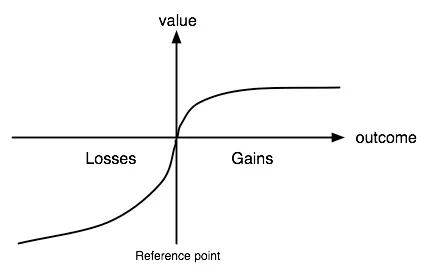

康納曼跟特沃斯的「展望理論」開創行為經濟學的先驅,展望理論又稱「預期理論」,價值是由某個基準點的得失來衡量,而且機率會有加權效應,簡單形容就是人類預期的、心理上的感覺跟實際上會有落差

價值函數

1、參考點依賴

價值是依據參考點變化或比較來衡量,並非絕對的價值所定:台積電從今年500多漲到740的時候大家都說好貴,但從800跌到740的時候又一堆人說好便宜,事實上台積電就是台積電,740元的價格就是740元的價格,變化的是人類的看法不一樣了

2、敏感度遞減

數值小的時候我們對變化很敏感,但隨著損失或獲利越來越大,對數字的敏感會減少,如股票下跌10%的時候覺得很痛苦,但如果繼續凹單凹到下跌70%之後就覺得隨便跌,其實一樣都是下跌,如果痛苦是線性,跌70%的時候會更痛苦,但因敏感度遞減的關係(麻痺)就覺得痛苦程度還好而已。

3、損失趨避

我們會放大損失的痛苦,根據研究一樣是1000元的利得與損失,損失的感覺是獲得的2-2.5倍,人類對負面的刺激要敏感的多,這也是我們對於損失的痛苦記憶總是特別敏感,散戶也總是說被大戶針對,其實不是被大戶針對,是散戶們對損失的記憶特別清楚的關係。

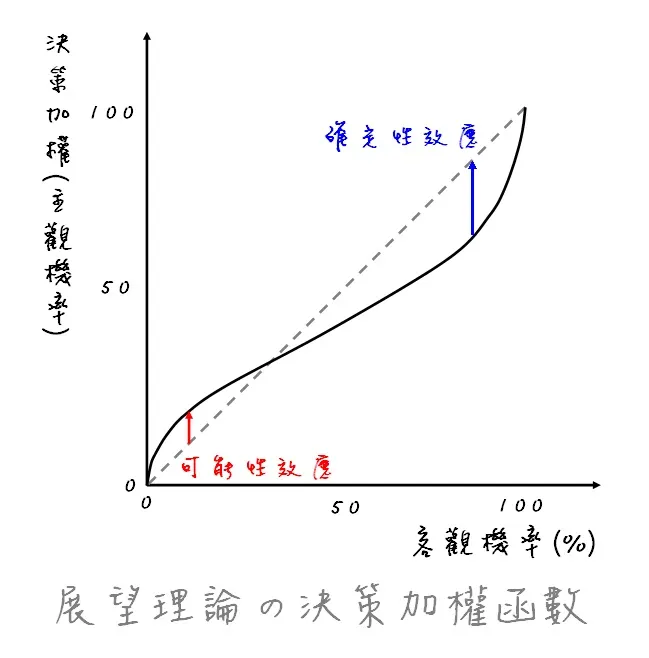

4、機率加權函數

機率在人類心理上並非線性,我們對低機率會放大感覺、對中高機率會降低感覺,直到接近100%之後又會回到正常,臨界時約在35%,我們會去買樂透也是這個效應,對低機率會放大感覺,這個偏誤在日本王道熱血動漫最常見,主角在打大魔王時總喊著「只要機率不為零,就有成功的機會」,最後靠著熱血、毅力跟血統打敗魔王,但動漫終究是動漫,現實中被魔王打敗的勇者不計其數。

機率從0變成0.1跟從0.8變成0.9,對於人類心理上的感覺是有差異的,在書上所提供的數值範例80%的機率,在人類體感只剩下64%,但10%的機率在人類體感會變成18%

稟賦效應

意思就人對自己所有的東西會高估其價值,當出售自己的東西時會覺得是損失,購買的時候會覺得是利得,在此效應的影響,人對願意賣出的價格跟願意買入的價格會有落差:例如很多老股民以前在40元買入台積電,後來在80元賣出,他就會對台積電的800元價格完全買不下手,但這個效應在交易老手則會遞減。

時間效應

1、折現率

人們對於未來的事情會有抽象,美好的想像,對於越靠近則會有越現實的考量,如我們對小孩子剛出生的時候都覺得他未來是太空人、企業家,等到小孩22歲的時候就只希望能找到工作不要啃老就謝天謝地了。

應用在投資,對於企業未來的展望要折現,尤其是越遠的展望折現要越高,因為現在的金錢效用大於未來的效用,在評估企業價值的方法之一:現金流折現法,有一個重要的參數就是折現率,一方面是未來很多不可測的因素,另一方面也是人類心理的合理效應。

2、現實偏誤

人類對當前事情會遠高於未來:人的偏好會隨時間改變,比起未來較高的利得(健康的身體),我寧願選擇較小的利得(現在吃一塊巧克力蛋糕)

本書我所理解的心智圖

總結:

我們大腦裡的思考分為兩種假想的系統,書中稱為系統一「快思」以及系統二「慢想」,在人類有限的注意力當中,知道很多快思的偏誤之後,對於實務上的操作就可以提醒自己是否因為快思所得的偏誤所致。

在現實上也是很多銷售手法都利用人類的偏誤來賺取利潤,例如XX電子總是說破盤價,真的上網查了之後賣的比網路貴很多。

但快思也不是都是不好的,人類因為要在瞬息萬變的大自然生存,如果每一件事情都思考再三,那早就被淘汰了,所以懂得自己何時思考可能有偏誤,並是當的轉為慢思系統,對於決策品質會更好。

這本書算是康納慢的「快思慢想」的導讀書籍,看完這一本書對行為經濟學有基本認識,認識心理學的重要性,就跟蒙格說的一樣,「你每天都使用你的大腦,那應該要好好看看說明書」