當然還是重倉美股,美國經濟很強。

隨著2024年步入尾聲,回顧過去一年的市場表現,我們見證了股市的強勁反彈與科技巨頭的耀眼表現。

你今年的投資成果如何呢? 如果很不錯,那要恭喜你!如果不是很理想,那也不要灰心,市場永遠都在!我也在呢!如果今年我的分享有幫到你的話,那是我莫大的榮幸!

展望2025年,美股市場仍將面臨多重變數:聯準會降息步伐的放緩、企業盈利的增長動能、潛在的通膨風險,以及川普重返白宮所帶來的政策影響。

這篇文章將從宏觀經濟、企業盈利預測、M7與其他產業的表現差異、潛在風險等多個角度,為你全面解析2025年的美股市場趨勢。

利率—FED降息步伐將放緩

根據聯準會(FED)的預測,2024年和2025年的GDP與失業率表現將優於先前預期。然而,這也意味著降息的速度將有所放緩。聯準會委員們目前共識,將2025年的基準利率從3.4%上調至3.9%。雖然這對股市是利空消息,但這個調整在2024年12月18日的聯準會會議後,已被市場消化了。

企業盈利—成長強勁,加速明顯

只要企業盈利成長推力的夠強,大過於降息放慢對股市的阻力,明年股市還是會漲。

從Factset統計數據來看,2024年和2025年的企業盈利預計將維持強勁增長,且增速將進一步加快。分析師預測,標普500企業在2024年的盈利成長率為9.4%,2025年將達到14.8%。

理論上,長期來說,股市的上漲速度應與企業盈利的成長速度大致相當。因此,即便2024年股市漲幅較大,只要聯準會的政策沒有過度偏鷹,2025年美股要繼續上漲並非難事。

此外,標普500的整體淨利潤率持續擴張,預計將從2023年的11.5%,提升至2024年的12%,並在2025年達到13%。這顯示出經濟正逐步進入擴張階段。

M7與O493比較—各有亮點

今年標普500漲幅約27%,其中M7大漲77%,大幅超越O493(other 493,我自創的)的12%漲幅,也是不錯的。

明年會是如何呢? M7還有辦法這麼強嗎?

分析師預計,2025年M7企業的盈利成長率將達到21%,而O493的盈利成長率則為13%,與2024年僅4%的成長率相比,是一個顯著的改善。

2025年,經濟回暖、利率下調,加上可能的川普減稅政策,小型企業的盈利表現可能會明顯改善。雖然有許多人擔心,這樣的市場結構有點太扭曲,大的太大,但M7有很強大的基本面,又仍在快速成長,估值還沒有到貴的離譜,仍然很有機會跑贏大盤。

M7現在會不會太貴?

我認為,M7的估值還算合理。剔除Tesla後,M7的PEG約為1.86,這代表動態PE這個數字仍高出盈利增速約86%。不過,這是可以接受的,特別是考慮到這些科技巨頭在技術、產品運營及規模優勢等方面的實力,它們值得比大盤1.49的PEG多出一些溢價。

值得注意的是,NVDA的PEG是最低的,不代表低估,應該說是比較合理。這讓我感到安心,因為它的盈利能見度非常高。

Tesla的估值確實偏高。川普上任,馬思克也成為了官員,所以明年因為法規窒礙難行的問題應該能有很大進展。這監管一開放,業績很快就能衝上去了。FSD、CYBERCAB和機器人業務這些新領域的價值很難準確計算。這些業務肯定很值錢,但到底值多少、什麼時候能真正開始賺錢,分析師很難在財務模型裡具體量化,也導致分析師對於特斯拉該值多少錢,分歧非常大。但是,投資人對Tesla滿滿的信仰已經反映在股價裡了。這導致它的估值高,不太能只參考這個指標。

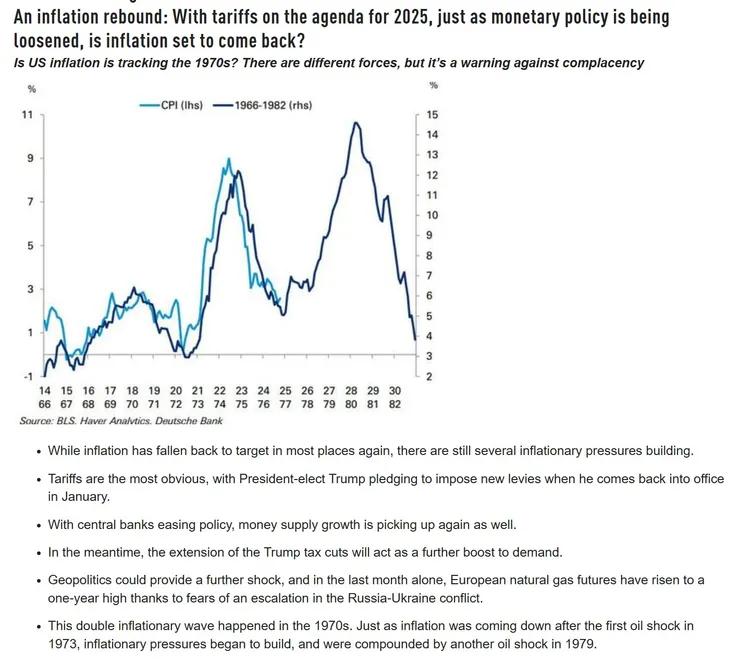

主要風險 - 通膨再起

2025年貨幣寬鬆加上關稅政策,通膨會不會大幅上漲?不是沒有可能的。

你看看下面這張可怕的圖,這是德銀報告把這兩條線重疊在一起,令人毛骨悚然。淺藍色是過去十年的通膨,深藍色是1966年到1982年。

當時的時空背景是:60年代末的越戰導致軍事支出大增、1971年美元與黃金脫鉤,政府狂印鈔票、碰巧又遇上1973和1979年兩次石油危機。

當然,現在的時空背景不一樣,但都有可能會因為意想不到的事情,或是聯準會的誤判讓通膨升溫。

這次,川普主張要對所有中國進口商品課徵60%關稅,並對其它國家課徵10-20%關稅。這會直接導致物價上漲。然而,有幾個變數。

首先,川普是個商人。這只是籌碼之一,拿來談判交易用的,未必會全面展開。

但如果真的又大範圍實施關稅,物價未必會完全反映關稅的漲幅。彼得森國際經濟研究所(Peterson Institute for International Economics)做了一個統計,2018年,特朗普對進口洗衣機徵收50%的關稅,但美國的洗衣機價格只上漲了12%。那剩下的38%是誰吸收了呢?

這關稅是誰付的?

在進口的時候,美國的進口公司要負責交這個稅。進口100萬商品,如果關稅10%,就要交10萬。從表面上來看,是美國企業要負擔這個額外的成本。

但是,議價能力強大的企業與品牌,通常它們可以直接把10%轉嫁給消費者。把100塊的產品,提高到110塊。這樣負擔就在消費者身上。

但是,考量到價格若漲得太多,消費者可能會無法接受。為了避免銷量大幅下滑的風險,它們可能選擇不漲價,自行吸收關稅成本,這樣一來,企業自己的利潤就會被壓縮。負擔就在就在美國企業身上。

而這時候,川普的企業所得稅減稅政策,一定程度上就可以減緩衝擊。

也有另一種可能,中國或其他國家的出口商,為了要保住客戶,可能選擇自己降價10%,讓美國進口商客戶整體成本大致維持不變。這樣負擔就會落在中國的出口商身上。

所以,關稅成本實際上是由海外出口商、美國進口商、美國消費者共同負擔的。具體的分擔比例,取決於產業特性、供應鏈的結構以及品牌的議價能力。競爭格局及集中,品牌議價能力很強,漲價也會有人買的品牌,就能保留自己的利潤。讓上下游自己吸收。

從宏觀角度來看,大部分美國企業擁有較高的利潤率和品牌價值,議價能力明顯高於供應過剩的上游製造代工廠商。因此,在這場「殺敵一千,自損八百」的衝突中,美國的經濟韌性相對更強。

上次2018年川普展開貿易戰,其實通膨沒有急速上升。

2018年~2019年,美國CPI大致維持在2~3%區間。

可能是因為當時處在升息周期。經濟蠻強勁的。

那升息有導致美股崩盤嗎?

2017~2019年標普500上漲了42%。

但如果我們只看2018年,確實波動就很劇烈了。川普是在2018年3月才正式開始大動作要搞貿易戰的,我印象深刻,因為我那時才剛入行。2018年,標普500全年跌了7%。

S&P500 VS 中國上證&香港恆生指數

總結

這些觀察讓我深刻相信,雖然我們無法預測政策走向與經濟數據,但美國經濟有強大的企業盈利基本面與韌性。所以我還是維持幾乎滿倉美股的狀態。各位讀者若是持有大盤ETF更是不需要擔心。確實,有可能像2018年底一樣,當時大盤有個30%修正,科技股可能有50%的修正,很可怕。所以不要太貪婪,不加槓桿不會爆倉。但若發生了,那時候絕對是價值浮現加碼好股票的機會,但是也沒有必要持有大量現金等那個大跌,因為你無法猜到什麼時候發生。

祝大家新年快樂。