一、我是誰 ?

大家好,我是Jason

首先跟各位自我介紹 ! 我是名特斯拉的長期投資人,平常出沒在Instagram,希望大家多多指教 !

我的專長是價值投資,擅長從質性分析的角度出發分析個股是否具有投資價值。在我這裡看不見任何技術面、籌碼面的資訊,這與我的信仰不符。舉凡閱讀財報、新聞內容判別及分析、中長期趨勢判斷都是我擅長的領域。

二、前言

Hello各位,又到了一季一度和各位見面的日子~

隨著上季財報+懂王上任,導致特斯拉上漲一倍甚至創下歷史新高後,我想大家特別在意特斯拉的後續發展。

文章開始前我給本次財報一個簡評:財報不功不過,重點都在電話會議,因此本篇會以財報為基礎,並用電話會議的內容去做發想,但盡可能不要太過理想,否則容易失真。

財報都是長期關注的投資人早已知道的資訊,而在展望明後年的發展下,似乎也沒有人特別關注特斯拉的獲利表現了(我想這是好事)。

跟上季一樣,重心從解讀財報數據變成內容的解析,以下是我的關注重點:

1.電動車本業的現況及展望追蹤

2.FSD、算力(Dojo)成長追蹤

3.Robotaxi & Optimus

4.4680電池、能源

以下正文開始

三、財報數據統整

根據特斯拉官方揭露之財報內容得知 :

1.造車毛利率(不含RC):13.6% (上季17.1%)

2.營業利益率:6.2% (上季10.8% ; 去年同期5.5%)

3.EPS為0.73(non-GAAP) ; 0.66(GAAP)

4.自由現金流(FCF):+2.03B

5.能源毛利率25.2%(18.4%→24.4%→21.8%→24.6%→24.5%→30.5%→25.2%)

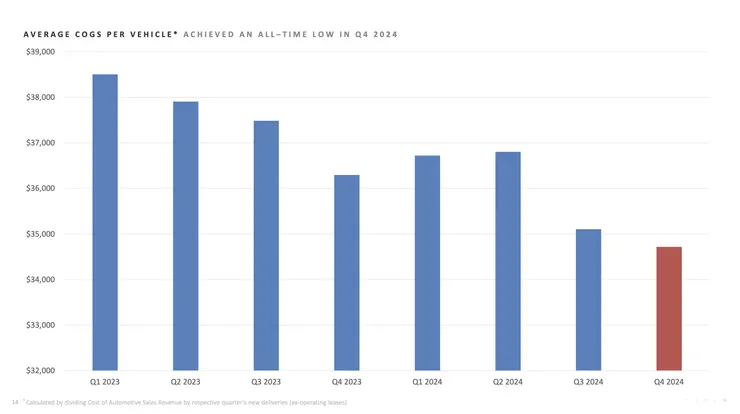

6.平均單車成本降至歷史新低,已低於35,000美元

以財報數據來說,本季可以說是給上季的翻轉潑了一股冷水。

上季的巨幅增長更像是一季的好表現,本季的毛利率和營業利益率又回到了24H1的水平

但同樣的,這也是建立在我們24Q4以瘋狂的優惠方式進行銷售所需要承受的,

反之,隨著新Y的面世,這應該已經是我們在營業數據上的最低表現,未來只會更好。

特斯拉24Q4的單車成本已低於35000美元

四、各項業務解析

1.電動車本業

上季平均單車成本降至35,100美元,本季隨著原料跌價及生產優化,特斯拉已將該成本繼續下探至低於35,000以下,而這在需要提高優惠力度才能維持銷售量能的現在來說,儘管無法片面改變現況,卻是個老實而有效提高利潤的方式。

原物料不可能一直下跌,它對成本的降低也只是微乎其微,因此我們只能指望在別的方式上。特斯拉認為 :

隨著軟體和AI業務的增長,它們將在未來帶動硬體利潤的成長

反意其實就是 : 硬體成長已受總體環境及單位成本影響,我想目前沒其他解方可以回到過去的高點,想靠新車款和改版來嘗試顯然也是不切實際的。我們需要的是由於市場對於真實世界AI應用(FSD)的需求由於某個X因子而供不應求,進而重新掌握車輛訂價權來推高利潤。

2024沒有推出新Y,以及沒有向北美之外輸出Cybertruck當然是影響銷售的重要因素,但各大市場的市占率全面下滑也是事實。

2024會無法達標除了Q1的系統性風險外,更重要的是歐洲市場的全面衰退 !

歐洲的問題太錯縱複雜,我想核心還是在烏俄戰爭是否能在川普任內讓雙方有個能停火的台階下,才能有效控制因戰爭導致的能源及原料上漲,讓歐洲的運作恢復生機,否則在景氣不好、能源價格高漲,以及歐洲傳統車廠漸漸放慢電動車生產力度的世態下,我們在歐洲還有不少挑戰。

而Cybertruck的銷售並不如粉絲們當初的預期,我想也是一個該注意的事件。

當初我們可是風光挾帶著逾200萬張訂單而投產的,但顯然在銷售成果上雖然並不差,卻和特斯拉投入的資源與期待不成正比。

目前的產能已達到2.5k/week,一年產能也才12.5萬,照理說要讓北美市場完全消化並不是一件困難的事,我想特斯拉要更著重在做出車款間的差異化(例如CT和S、X一樣是頂尖車款,享有更多3、Y沒有的高級科技),才能賣出更多高端車款。

另外,4680的產能和CT是平行的,但如果未來的新車款都是使用4680的話,我想4680還有不少的挑戰 !

而其餘車款中,目前有以下進度:

Model Y:Q1起所有工廠全線生產新款,相比起舊款漲幅不少

Model 3 :改版後好評如潮,且現已和Y做出外型差異化,可讓消費者有更多選擇

Model S/X & Roadster :沒救了,被放生了吧

Semi:工廠興建中,預計於25年底~26年正式量產

新車款:預計2025上半年發布,預計將以3/Y的平台為基礎,並逐步採用Gen3車款(Cybercab)的技術

Cybercab:2026年開始量產(該車款沒有方向盤和踏板)

2.AI業務追蹤

儘管有前幾天的Deepseek事件,但我想沒人會質疑特斯拉在AI上的巨大投入是成功的事實 ! 去年我們不但實現了端到端V12~V13的釋放,更打算在2025年就實現真正意義上的全自動駕駛(Unsupervised FSD),也是達到了Elon在十年前Master Plan 2.0的願景。

十年的確是非常漫長,也逐漸沖散了當初吃大餅時對未來的憧憬,但我們現在是真的和這個目標僅咫尺之遙 ! 請別忘了Unsupervised FSD代表什麼 :

- 大幅降低事故率,也就意味著大幅減少因車禍產生的人倫悲劇

- 車子正式從僅有交通功能,正式成為具備移動及娛樂功能的大型智慧型手機

- 我們創造了新的行業(管理無人計程車隊),而這個新行業的市場則由我們的產能來決定,當我們生產越多台能裝載FSD的車輛,也代表這個市場越大

- 證明純視覺路線對於解決真實道路問題是可行的,自然也能拿來解決人工智能機器人的視覺問題。我們會親手摧毀光達和高精地圖這個行業,並讓視覺AI成為繼LLM後下一項重磅AI應用,繼續將AI推向AI Agent甚至AGI。

從核心來說,其實自動駕駛只會是"AI視覺"的其中一項應用,就如同開車只是我們人眼的其中一項應用一樣,真正有價值的是視覺AI的算法。

當我們能證明透過深度學習+平易近人的鏡頭就能實現AI的視覺時,我們才真的開始打開了AI這個神奇魔盒,否則目前的應用都仍處於虛擬世界中,很難跳躍至真實世界。

而當我們實現了FSD,自然也意味著我們實現了Optimus的眼睛。

而在今日電話會議時Elon又補充 :

"我認為Optimus所需的計算需求是車輛的十倍。"

代表為了讓Optimus能夠應用在真實世界的任何角落(而不像FSD只要解決道路問題),我們需要非常非常多的算力,以及將我們近幾年的資源全數投入在AI上。

而Optimus也將於25年底正式於特斯拉德州超級工廠服役,並最快於26H2起交貨給客戶。

因此,我希望在德州超級計算機投入後能有效的強化目前的算力需求,而接下來每年在各項資本支出總計投入百億也是我非常支持的。

各位真的要知道,我們正處在改變世界的邊緣,這也是為什麼老馬會說 : "我看到了特斯拉成為世界上最有價值公司的道路,特斯拉的價值超過了排名前五的公司的總和。”

我不輕易推薦各位買股,更希望大家能夠在合理的安全邊際下進行投資,才不會因認知不足而受傷。但老實說光明的未來真的就在不遠處,在能力所及下股數我真的不嫌多。

(以上言論不構成投資建議,請以各項網路公開資訊自行判斷。投資有賺有賠,請自行對投資績效負責任)

3.穩中求勝的儲能業務

儲能本季持續創下驚人表現!根據本季11GWh的裝機量可以猜測 : 加州Lathrop的儲能工廠應已達成產能滿載,而我們整整花了兩年。

隨著上海儲能將於過年後正式投產,我想我可以維持儲能至少在近兩年仍能保有年化50%以上成長的預測。

而老馬也在電話會議中表示 :

"我們正在準備第三座儲能工廠的事宜。"

代表我們很有可能在接下來五年都保持年化50%的增長,且享有20%~30%的高毛利。

而財報中顯現了一些有趣的數據 :

2024儲能裝機量增長114%,但營收只增長67%。

以營收換算的話 : 2023每MWh約為41萬美金,2024年則為32萬美金,代表隨著產能擴大成本降低,特斯拉其實也降價讓利不少給客戶。

而毛利率並沒有因為售價降低而下降,反而提升不少 ! 代表成本下降的遠比價格還多,而今年裝機量還會再提升50%以上,因此雖然近兩年電車業務仍可能會起伏不定,但至少還有儲能撐著。

五、營運總結

老實說從營運數據來說,我想這表現並無法匹配盤前上漲4.4%,以及股價400以上。

但很明顯市場挺買單的,代表隨著市場對於AI看法的變化、懂王川普的上任,以及特斯拉的電車業務探底,我們已經處在市場認知轉變的第二個季度,總歸來說是好事。

如同上季財報結論,以及本篇針對視覺AI的看法,本季在營運上實在沒有什麼值得特別關注的事項,更值得關注的都是25年及26年公司的展望,也因此隨著老馬在電話會議中的樂觀後,市場也很買單的給了好評。

我認為除非遇到不可改變的系統性風險,否則應該很難再看回過往的2開頭甚至1開頭的股價,因此各位如果要加碼,要開始扭轉自己對於便宜價格的既有認知,否則可能很難買的下手。

接下來兩年是我們開展新業務的關鍵年份,只要市場繼續在AI領域發力,我實在找不到一個不重視特斯拉AI視覺應用的理由,畢竟市場不可能永遠沉浸在LLM帶來的應用上,炒作AI硬體一兩年了,市場需要一個真正能改變世界格局的AI應用,而我想特斯拉FSD是不二之選。

但當然,真實世界需要突破的法規及困難遠比LLM更多,因此也不用太過急促 ! 對我來說只要今年能順利在某地推出Unsupervised FSD就算是里程碑式的勝利,更何況目前是預計在6月於德州推出Robotaxi,這是會改變格局的業務。

最後感謝能看到這邊的各位~

祝福各位投資順利,革命尚未成功,別輕易被甩下車。