- 上週五美國勞工統計局釋出一月份非農業就業人數統計,這也是川普就職後第一份正式就業數據,一月非農就業人數增加了 143,000個,低於12月份的 307,000個,也低於經濟學家原先預期 169,000個,整體就業增加值低於預期,工人薪資大幅上漲,失業率則略為下降至4%,就職人數減少,失業率卻下滑,澆熄期待FED再次降息的期待,公債殖利率也出現明顯反彈走勢,在川普政府極力採取政府編制人員的縮減下,預期未來職缺及失業率的變化,將是對利率政策影響的重要觀察數據,而川普政府將在本週陸續將高貿易逆差的國家及地區進行關稅政策總檢討,也影響到整體美股的走勢。

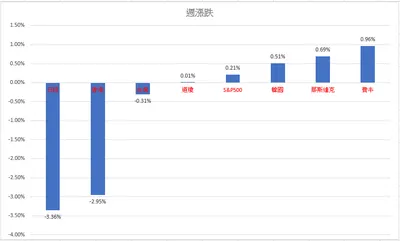

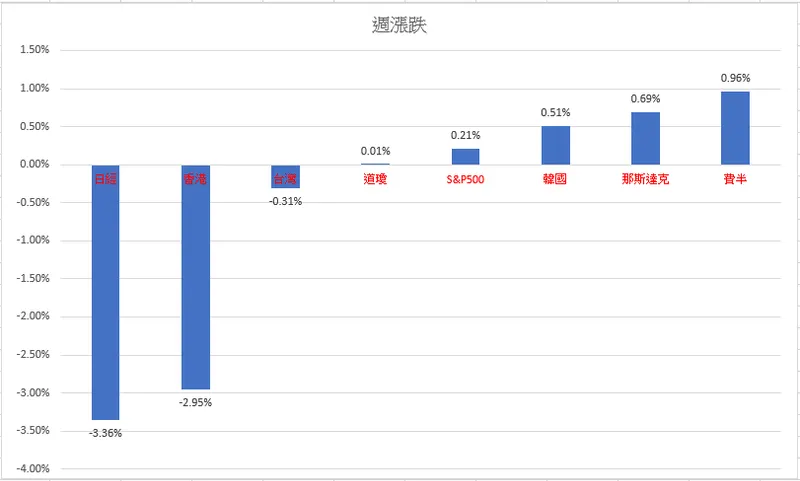

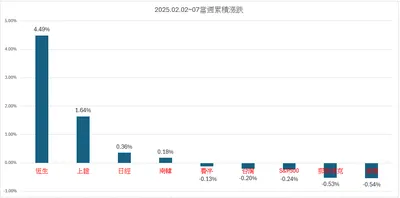

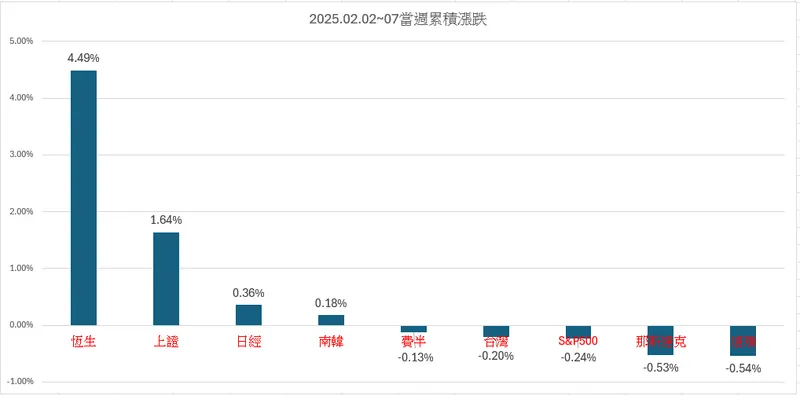

- 綜觀上週重要股市的漲跌,香港恆生漲幅4.49居冠,上證居次,走勢偏弱的則是美股,美股科技股仍呈現大幅度震盪的走勢,上週五重要科技龍頭股AMD、APPLE、Amazon、MU及Tesla仍呈現下跌走勢,分別為-2.36%、-2.4%、 -4.05%、-2.37%及-3.39%,而隨著川普政府對中國的竊取科技專利的警覺提高,美國國防部甚至民間企業的公有雲,紛紛強化資訊分流及資訊安全措施,甚至許多公部門的網頁不再透過公有雲在網路上放置半公開資訊,包含公共設施、航空設備到交通設施,川普政府都要求進行高度的資安審核,美國防部近期將重要資安測試交給一家位於馬里蘭州的資訊科技公司BigBear(BBAI),股價上週漲幅高達126%,居羅素兩千成分股之冠,而兩檔資安(Cybersecurity) ETF CIBR及HACK,近一週的績效表現也是相當出色,整體線型呈現盤堅走高的態勢,從產業發展趨勢來看,隨著資料中心及AI運算力中心的串聯,資安的角色將更為吃重。

- 加權股價指數及櫃買指數,週K線都是留下影線的紅K棒,農曆年後的紅盤行情呈現開低震盪走高的情形,上半週由權值股帶動反彈走勢,2454聯發科甚至創下波段及歷史新高價,台積電也重回1100之上,下半週則由機器人相關概念股帶動盤面,相關機器人視覺3019亞光、2374佳能,工業電腦2395研華、3088艾訊及邊緣運算伺服器6245立端等個股拉高,上週五系統整合族群也相繼冒出頭,例如2471資通、2453凌群、2468華經,在週末1519華城則發生資安事件,對照美股目前產業板塊的強弱來看,唯一不受川普關稅影響的就在系統整合及資安相關個股的走勢,且隨著AI商業化及開源模組的趨勢發展,不論是企業的私有雲或是公有雲,系統整合及資安將是未來企業資通營運重要的一環,筆者的觀點,指數大區間震盪,個股表現為主。

留言

豪股投

49會員

637內容數

看似滿滿的機會 ,實則處處危機!?

『推理沒有勝負,真相永遠只有一個!』

像偵探一樣大膽假設 小心求證 冷靜 面對詭譎的盤勢

豪股投依據動能策略及產業觀察,分享美股及台股的看法及操作策略!

豪股投的其他內容

2025/05/02

科技七雄中的Meta及Microsoft在昨日公布最新財報及財測,Meta 最新財報與財測都高優於市場預期,包括營收、營業利益與EPS表現皆強勁,顯示廣告需求持續增溫且AI驅動轉化成效良好。1Q25資本支出為136.92 億美元YoY+114.1%,主要用於伺服器、資料中心與網路基礎建設,

2025/05/02

科技七雄中的Meta及Microsoft在昨日公布最新財報及財測,Meta 最新財報與財測都高優於市場預期,包括營收、營業利益與EPS表現皆強勁,顯示廣告需求持續增溫且AI驅動轉化成效良好。1Q25資本支出為136.92 億美元YoY+114.1%,主要用於伺服器、資料中心與網路基礎建設,

2025/04/30

美國商務部長Howard Lutnick對記者暗示政府已達成首份貿易協議,該訊息刺激美股拉升,其中DJ一度急漲402點或1%,收盤漲點收窄至320點,同時亦有媒體透露川普已經簽署豁免汽車零組件關稅,以降低汽車業生產成本,Ford及Tesla都受到消息激勵分別收漲1.3%及2.15%,

2025/04/30

美國商務部長Howard Lutnick對記者暗示政府已達成首份貿易協議,該訊息刺激美股拉升,其中DJ一度急漲402點或1%,收盤漲點收窄至320點,同時亦有媒體透露川普已經簽署豁免汽車零組件關稅,以降低汽車業生產成本,Ford及Tesla都受到消息激勵分別收漲1.3%及2.15%,

2025/04/29

美股S&P500連五紅,S&P500及NQ都反彈至宣布對等關稅以來的新高,但整體漲勢逐漸趨緩,顯示市場追價開始審慎,加上本週重要科技龍頭財報將揭露,包括APPLE、Amazon、Meta及Microsoft都將陸續公布財報及財測,市場關注在關稅不確定因素影響下,

2025/04/29

美股S&P500連五紅,S&P500及NQ都反彈至宣布對等關稅以來的新高,但整體漲勢逐漸趨緩,顯示市場追價開始審慎,加上本週重要科技龍頭財報將揭露,包括APPLE、Amazon、Meta及Microsoft都將陸續公布財報及財測,市場關注在關稅不確定因素影響下,

你可能也想看

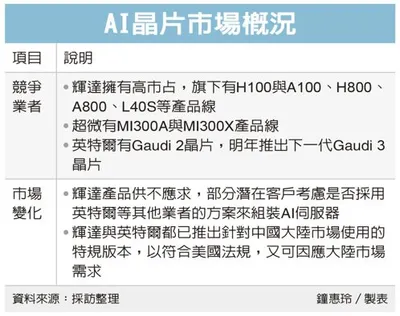

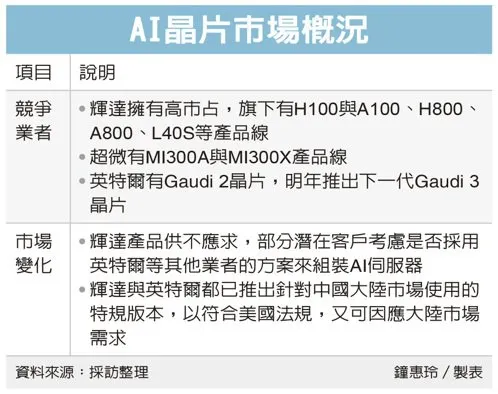

台積電(2330)CoWoS先進封裝產能塞爆,積極擴產之際,傳出大客戶輝達(NVIDIA)擴大AI晶片下單量,加上超微(AMD)、亞馬遜等大廠急單湧現,台積電為此急找設備供應商增購CoWoS機台,在既有的增產目標之外,設備訂單量再追加三成,凸顯當下AI市況持續發燒。

台積電(2330)CoWoS先進封裝產能塞爆,積極擴產之際,傳出大客戶輝達(NVIDIA)擴大AI晶片下單量,加上超微(AMD)、亞馬遜等大廠急單湧現,台積電為此急找設備供應商增購CoWoS機台,在既有的增產目標之外,設備訂單量再追加三成,凸顯當下AI市況持續發燒。

當代名導基里爾.賽勒布倫尼科夫身兼電影、劇場與歌劇導演,其作品流動著強烈的反叛與詩意。在俄烏戰爭爆發後,他持續以創作回應專制體制的壓迫。《傳奇:帕拉贊諾夫的十段殘篇》致敬蘇聯電影大師帕拉贊諾夫。本文作者透過媒介本質的分析,解構賽勒布倫尼科夫如何利用影劇雙棲的特質,在荒謬世道中尋找藝術的「生存之道」。

當代名導基里爾.賽勒布倫尼科夫身兼電影、劇場與歌劇導演,其作品流動著強烈的反叛與詩意。在俄烏戰爭爆發後,他持續以創作回應專制體制的壓迫。《傳奇:帕拉贊諾夫的十段殘篇》致敬蘇聯電影大師帕拉贊諾夫。本文作者透過媒介本質的分析,解構賽勒布倫尼科夫如何利用影劇雙棲的特質,在荒謬世道中尋找藝術的「生存之道」。

5 月,方格創作島正式開島。這是一趟 28 天的創作旅程。活動期間,每週都會有新的任務地圖與陪跑計畫,從最簡單的帳號使用、沙龍建立,到帶著你從一句話、一張照片開始,一步一步找到屬於自己的創作節奏。不需要長篇大論,不需要完美的文筆,只需要帶上你今天的日常,就可以出發。征服創作島,抱回靈感與大獎!

5 月,方格創作島正式開島。這是一趟 28 天的創作旅程。活動期間,每週都會有新的任務地圖與陪跑計畫,從最簡單的帳號使用、沙龍建立,到帶著你從一句話、一張照片開始,一步一步找到屬於自己的創作節奏。不需要長篇大論,不需要完美的文筆,只需要帶上你今天的日常,就可以出發。征服創作島,抱回靈感與大獎!

上週五(8日)美國勞工統計局 的數據顯示,11月非農就業人數增加 19.9 萬,遠高於市場預期 18.5 萬,強勁的就業數據,要使Fed 在 明年 年第一季轉向降息的機率大幅降低,對利率敏感的 2 年期和 10年期美債殖利率同步上揚來看,.....

上週五(8日)美國勞工統計局 的數據顯示,11月非農就業人數增加 19.9 萬,遠高於市場預期 18.5 萬,強勁的就業數據,要使Fed 在 明年 年第一季轉向降息的機率大幅降低,對利率敏感的 2 年期和 10年期美債殖利率同步上揚來看,.....

當時間變少之後,看戲反而變得更加重要——這是在成為母親之後,我第一次誠實地面對這一件事:我沒有那麼多的晚上,可以任性地留給自己了。看戲不再只是「今天有沒有空」,而是牽動整個週末的結構,誰應該照顧孩子,我該在什麼時間回到家,隔天還有沒有精神帶小孩⋯⋯於是,我不得不學會一件以前並不擅長的事:挑選。

當時間變少之後,看戲反而變得更加重要——這是在成為母親之後,我第一次誠實地面對這一件事:我沒有那麼多的晚上,可以任性地留給自己了。看戲不再只是「今天有沒有空」,而是牽動整個週末的結構,誰應該照顧孩子,我該在什麼時間回到家,隔天還有沒有精神帶小孩⋯⋯於是,我不得不學會一件以前並不擅長的事:挑選。

見諸參與鄧伯宸口述,鄧湘庭於〈那個大霧的時代〉記述父親回憶,鄧伯宸因故遭受牽連,而案件核心的三人,在鄧伯宸記憶裡:「成立了成大共產黨,他們製作了五星徽章,印刷共產黨宣言——刻鋼板的——他們收集中共空飄的傳單,以及中國共產黨中央委員會有關文化大革命決議文的英文打字稿,另外還有手槍子彈十發。」

見諸參與鄧伯宸口述,鄧湘庭於〈那個大霧的時代〉記述父親回憶,鄧伯宸因故遭受牽連,而案件核心的三人,在鄧伯宸記憶裡:「成立了成大共產黨,他們製作了五星徽章,印刷共產黨宣言——刻鋼板的——他們收集中共空飄的傳單,以及中國共產黨中央委員會有關文化大革命決議文的英文打字稿,另外還有手槍子彈十發。」

【12/08盤前重點新聞】

*AI加持 美股4大指數全紅 超微狂飆逾9%

*IDC:半導體明年銷售估成長20% 看好八大趨勢

*超微:AI將爆炸性成長 魏哲家喊明年是充滿機會的一年

*亞力、耿鼎、鈊象等14檔營收雙增股 衝年終行情

【12/08盤前重點新聞】

*AI加持 美股4大指數全紅 超微狂飆逾9%

*IDC:半導體明年銷售估成長20% 看好八大趨勢

*超微:AI將爆炸性成長 魏哲家喊明年是充滿機會的一年

*亞力、耿鼎、鈊象等14檔營收雙增股 衝年終行情

上週美國非農就業數據不如預期,影響聯準會降息預期及公債殖利率;美股科技股震盪,但資安股逆勢上漲,BigBear股價大漲126%;台股則上週呈現開低震盪走高,權值股及機器人概念股輪番表現,系統整合及資安相關個股受關稅影響較小,後市看俏。

上週美國非農就業數據不如預期,影響聯準會降息預期及公債殖利率;美股科技股震盪,但資安股逆勢上漲,BigBear股價大漲126%;台股則上週呈現開低震盪走高,權值股及機器人概念股輪番表現,系統整合及資安相關個股受關稅影響較小,後市看俏。

9/13(三)科技巨頭AI論壇、美國8月通膨數據(CPI)、9/14(四)美國8月生產者物價(PPI)。9/20(三)美國利率決議。

9/13(三)科技巨頭AI論壇、美國8月通膨數據(CPI)、9/14(四)美國8月生產者物價(PPI)。9/20(三)美國利率決議。

美國總統拜登拜訪宣布提升與越南兩國關係至最高級別的全面戰略夥伴關係,達成一系列半導體、航空航天和基礎設施協議、AI發展,有助設備、軟體行業推動。

美國總統拜登拜訪宣布提升與越南兩國關係至最高級別的全面戰略夥伴關係,達成一系列半導體、航空航天和基礎設施協議、AI發展,有助設備、軟體行業推動。

美國7月就業市場少數產業仍有增長人力、短期臨時性裁員人數上升推升失業率,然而勞動參與率維持上升,主要以兼職人數支撐,目前僅資訊產業有裁員現象,未有大規模產業的裁員發生,並在建築維持增長,有望支撐經濟基本面,市場關注這種臨時性裁員是否短期內能夠解除。

美國7月就業市場少數產業仍有增長人力、短期臨時性裁員人數上升推升失業率,然而勞動參與率維持上升,主要以兼職人數支撐,目前僅資訊產業有裁員現象,未有大規模產業的裁員發生,並在建築維持增長,有望支撐經濟基本面,市場關注這種臨時性裁員是否短期內能夠解除。