結論

Chewy 在 2024 財年第四季度財報電話會議中,回顧了 強勁的季度與年度業績。公司淨銷售額年增 15%,達到 32.5 億美元,全年淨銷售額達到 118.6 億美元,年增 6%。 在用户數在連續八個季度下滑後,首次恢復年增長 2%。

盈利能力方面,調整後 EBITDA 利潤率達到 4.8%,並產生了創紀錄的 4.525 億美元自由現金流。展望 2025 財年,Chewy 預計將繼續實現用户增長和利潤率擴張。

1. 財務表現

- 淨銷售額:

- 第四季:32.5 億美元,年增 14.9% (計入 53 週影響)

- 全年:118.6 億美元,年增 6.4% (計入 53 週影響)

- 排除 53 週影響,第四季年增 6.9%,全年年增 4.4%

Net Sales

- 活躍用戶: 2050 萬,年增 2.1%,結束連續八季下滑

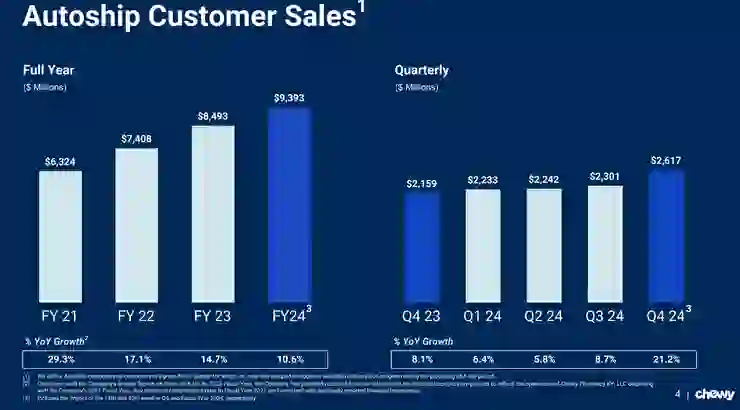

- Autoship 顧客銷售額:

- 第四季:26.2 億美元,年增 21.2%,佔淨銷售額 80.6%

- 全年:93.9 億美元,年增 10.6%,佔淨銷售額 79.2%

Autoship Customer Sales

- 每活躍用戶淨銷售額 (NSPAC): 578 美元,年增 4.1% (包含 53 週影響約 11 美元)

- 毛利率:

- 第四季:28.5%

- 全年:29.2%,年增 80 個基點

- 調整後 EBITDA 利潤率: 全年 4.8%,年增 150 個基點

- 調整後稀釋每股盈餘:

- 第四季:0.28 美元

- 全年:1.04 美元

- 自由現金流: 全年 4.525 億美元,創歷史新高

2. 營運亮點

- 活躍用戶數恢復增長: 結束連續八個季度下滑,顯示公司在擴大客戶群和提升用戶體驗方面的努力見效。

- Autoship 計畫表現強勁: Autoship 顧客銷售額增長速度顯著超越總營收增長,體現顧客忠誠度與經常性收入的穩定性。

- 廣告業務顯著擴張: 贊助廣告業務營收達到淨銷售額的約 1%,成為毛利率提升的最大貢獻者。

- CVC 診所擴張: 成功開設 8 家 Chewy Vet Care (CVC) 診所,超出預期,並計畫在 2025 財年再開設 8 至 10 家。

- 平台遷移完成: 完成 1P 平台遷移,為未來擴展廣告組合、提升供應商體驗奠定基礎。

3. 未來展望

- 2025 財年第一季度淨銷售額預期: 30.6 億至 30.9 億美元,年增約 6% 至 7%。

- 2025 財年全年淨銷售額預期: 123 億至 124.5 億美元,年增約 6% 至 7% (排除 53 週影響調整後)。

- 2025 財年調整後 EBITDA 利潤率預期: 5.4% 至 5.7%,預計全年利潤率走勢與 2024 年相似,季度間可能因季節性和投資時程略有波動。

- 2025 財年第一季度調整後稀釋每股盈餘預期: 0.30 美元至 0.35 美元。

- 活躍用戶數預計維持低個位數年增長。

- 預計約 80% 的調整後 EBITDA 將轉化為自由現金流。

- 資本支出預計佔淨銷售額的 1.5% 至 2%。

4. 重大策略

- 持續擴張 CVC 診所網絡: 計畫 2025 年開設 8 至 10 家新診所,進一步拓展獸醫服務市場。

- 擴大贊助廣告業務: 完成 1P 平台遷移後,將擴展廣告組合,包括站外廣告和影片等內容形式,長期目標是將贊助廣告營收提升至淨銷售額的 3%。

- 股東回報計畫: 2024 年執行股份回購計畫,回購總計 3280 萬股,並在第四季度末剩餘 4.067 億美元 的回購額度。

5. 產業趨勢與市場環境

- 寵物產業市場趨勢正常化: 公司認為 2024 年是寵物產業趨勢正常化的一年,Chewy 成功在此環境下實現市場份額增長。

- 電子商務滲透率持續提升: 儘管市場趨勢正常化,但電子商務在寵物市場的滲透率持續提升,Chewy 在電子商務渠道中表現優於整體市場。

- 寵物領養趨勢: 整體寵物淨領養數量仍然呈現上升趨勢,其中貓的領養數量增長較為明顯,狗的領養數量相對持平。

- 價格通膨趨勢緩和: 寵物用品價格通膨壓力在 2024 年逐漸緩和,第四季度已降至低個位數。

6. 風險與挑戰

- 市場競爭: 寵物市場競爭激烈,公司需持續創新和提升服務以維持競爭優勢。

- 總體經濟環境不確定性: 總體經濟環境的波動可能影響消費者支出,進而影響公司業績。

- 季節性因素: 公司業績可能受到季節性因素影響,特別是廣告行銷費用和利潤率可能在不同季度有所波動。

7. Q&A 亮點

- Q: 活躍用戶數顯著增長的原因?

- A: 主要歸功於公司自身營運策略的成功,而非市場環境的顯著變化。行銷策略優化、平台體驗提升、以及更精準的顧客定位是主要驅動因素。第四季度行銷支出增加約 15%,但獲客成本僅略微上升不到 2%。

- Q: 如何看待第四季度毛利率略低於預期,以及 2025 年的毛利率擴張機會?

- A: 第四季毛利率表現符合公司預期。毛利率和 EBITDA 利潤率的增長主要來自贊助廣告、產品組合優化以及營運效率提升。預計 2025 年毛利率和 EBITDA 利潤率將延續 2024 年的增長趨勢。

- Q: 關於自動化倉儲的進展和未來規劃?

- A: 目前自動化倉儲處理的訂單量已超過總量的 50%。休士頓倉儲中心的自動化程度正在提升,預計將進一步提高整體自動化水平,並在中短期內接近 70% 至 80% 的目標。

- Q: 贊助廣告平台遷移完成後,有哪些新的機會?

- A: 新的第一方贊助廣告平台已上線,支持更多媒體內容形式,如影片廣告,並允許供應商更自助地上傳內容。此外,也將拓展站外廣告業務,預計長期贊助廣告營收佔比可達淨銷售額的 3%。

- Q: 如何評估寵物產業的發展前景?

- A: 公司預計 2025 年寵物市場將成長約 2.5% 至 4.5%,而 Chewy 的營收增長預期為 6% 至 7%,顯示公司有信心持續擴大市場份額。電子商務渠道在寵物市場的滲透率持續提升,Chewy 將持續受益於這一趨勢。

- A: 公司預計 2025 年寵物市場將成長約 2.5% 至 4.5%,而 Chewy 的營收增長預期為 6% 至 7%,顯示公司有信心持續擴大市場份額。電子商務渠道在寵物市場的滲透率持續提升,Chewy 將持續受益於這一趨勢。

免責聲明

本帳號內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險

以上所有內容不保證內容正確性

為個人紀錄、學習及分享,僅供參考

不構成任何投資建議,請自行判斷風險