2025/05/02 法說會整理

2025Q1 營運成果

- 營收新台幣 216.8 億元 (季增 16.8%,年增 68.0%),是單季營收新高。毛利新台幣 65.9 億元 (季增 24.8%,年增 76.3%)。營業利益新台幣 45.4 億元 (季增 28.8%,年增 79.0%)。稅前淨利新台幣 46.7 億元 (季增 38.5%,年增 78.6%)。業外收入淨額約 1.3 億新台幣,正向貢獻主要來自匯兌收益(約 3000 多萬)及其他收入(如大陸政府補貼約 1.4 億多),合計近 1.7 億。負向貢獻包括 CB 評價損失(約 1000 多萬)及借款利息費用(約 6000 多萬)。稅後淨利新台幣 34.7 億元 (季增 31.1%,年增 75.4%)。

- EPS 新台幣 10.01 元 (季增 30.5%,年增 73.8%)。是公司歷史新高,也是首次單季獲利超過一個股本。

- 所得稅費用新台幣 12 億元。第一季稅率約 25.7%。主要因提列未分配盈餘課稅約 1.6 億新台幣所致。若扣除此部分,稅率應為 22.3%,還原 EPS 可多 0.46 元。此被視為一次性所得稅費用。

- 毛利率 30.4% (季增 1.9%,年增 1.4%) 達到新高。主要原因是產品組合不斷優化,高毛利率產品佔比持續增加。營業利益率 20.9% (季增 1.9%,年增 1.2%)。達到新高。稅後淨利率 16.0% (季增 1.8%,年增 0.7%)。

2025Q1 資產負債表及重要財務指標

- 現金及約當現金 184.27 億元,佔總資產 21.1%。較年底增加約 34 億元。應收帳款 + 應收票據: 302.39 億元,佔總資產 34.6%。存貨 105.58 億元,較第四季增加約 11 億。存貨增加主因原物料備貨 (佔 68 億),反映公司對未來需求樂觀的看法。

- 平均收現日數從 122 天改善至 118 天 (去年同期 125 天)。平均銷貨日數從 61 天縮短至 60 天 (去年同期 64 天)。現金周轉天數從去年同期 84 天縮短至今年第一季底的 75 天。

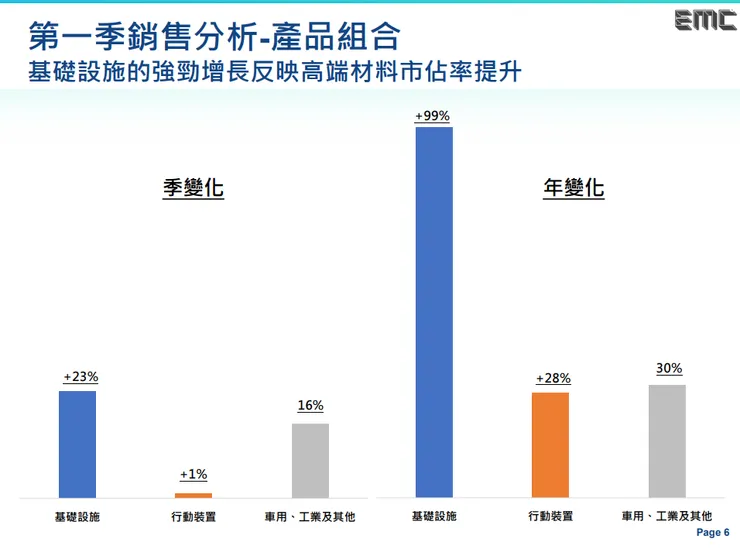

2025Q1 第一季銷售分析

- 2025Q1 產品組合佔比:基礎設施 65% 到 70% (2024Q1 50% 到 55%);行動裝置 20% 到 25% (2024Q1 30% 到 35%);車用、工業及其他: 10% 到 15% (2024Q1 10% 到 15%)。

- 第一季基礎設施細項佔比:低軌衛星約佔 8%,Server 約佔 46%,Switch 約佔 46%。第一季 AI 相關營收佔比超過 35%。AI server 定義包含 OAM、UV Board、Switchboard。

- 第一季 M6 及以上材料的出貨量佔公司整體出貨量比重:超過 35%。設備是共用的,產能可快速切換不同等級材料,取決於客戶需求。

公司優勢

- 領先同業持續擴大。2025 年第一季營收比兩家主要台灣同業總和高出 55% (去年同期為 22%)。公司預計此差距會持續擴大。

- 在 mSAP、HDI 及無鹵素基板領域,台光電是 全球市佔率第一。在高速材料領域,台光電是 全球市佔率第一。根據 Prismark 資料,2023 年高速材料全球市佔率達 28.4%。公司內部預估過去一年在高速材料市場市佔率可達 35% 以上。預計可持續維持市佔第一並擴大。

- 高階銅箔基板市場年複合成長率預估 28% (2024-2027),整體銅箔基板市場年複合成長率約 12% (2024-2027)。台光電的成長率 (第一季年增 68%) 遠高於高階銅箔基板市場的成長率,且預計將持續高於該市場成長率。

- 在 HDI 技術上領先台灣及中國大陸同業約一到兩個世代。是日韓以外,唯一一家擁有 mSAP 與載板材料製造商,且 100% 採用自有研發技術。

規模及全球佈局

- 相較於日韓同業在產能擴充上較為遲疑且產能有限,台光電在產能及成本上更具優勢。公司認為是亞洲區唯一能滿足客戶對技術、產能與成本要求供應商。具有多腳佈局 (台灣、中國、美國、東南亞),能靈活調整應對市場多變局勢。是亞洲銅箔基板供應商中,唯一在美國擁有銷售及生產基地。

- 日韓同業技術與台光電相近,但在產能及成本方面較無法相比。與大陸競業比較,台光電在技術上領先一到兩代。

產能擴充計畫及資本支出

- 2024 年底產能約 430 萬張。

- 2025 年預計開出新產能:1) 黃石廠第二季開出 30 萬張產能,量產時程已提前至 5 月 (原預計 6 月)、2) 馬來西亞廠第三季開出 60 萬張產能,量產時程已提前至 8 月 (原預計 9 月)、3) 中山廠第四季預計開出 60 萬張產能 (預計 12 月)。擴產計畫超前預期,某種程度上可緩解投資人對產能能否滿足客戶需求的擔憂。

- 昆山廠的土地換地協議可使用到至少明年底 (2026 年底),不會因新產能擴出而減少。

- 非中國廠區 (如台灣、馬來西亞、美國) 都具備獨立完成全製程的能力,新廠區自動化程度更高。各個廠區的設備都可以生產基礎設施材料。

- 2025 年資本支出:預計約 130 億新台幣。其中馬來西亞廠約 40 億、中山廠約 20 億、黃石廠約 10 億、美國廠設備升級約 7 億、各廠區年度正常維修費用約 7 億。2025 年底預計在大園有 30 萬張產能開出,資本支出約 46 億。

未來展望

- 公司對全產品線各應用領域發展保持樂觀態度。預期 AI 應用、雲端服務、邊緣運算到低軌衛星 都將維持成長動能。

- 新的 AI 軟體將 AI 運算從雲端移到邊緣,帶動相關需求增溫,例如 AIPC 及 AI Smartphone 等產品。

- 台光電在 HDI 材料製程技術領先同業,在高速產品市佔率穩居全球第一,將成為邊緣運算浪潮下最大的受惠者。

- 受惠於技術領先、規模領先及地緣佈局領先,台光電將在 AI 應用、雲端服務及邊緣運算推動的成長趨勢下佔據最有利位置,持續成長。

QA

- 關稅問題:認為是談判策略而非最終目的,可能不會長久。公司以外銷為主,出口很少,影響有限。另有美國廠可應對。結論是關稅對公司影響不大。

- AI 需求可持續多久:認為 AI 應用才剛開始,就像一場棒球賽,現在還在早期階段。產品升級的道路還很長,市場空間很大。

- 下半年營運展望:預計下半年營收一定會比上半年成長,主因新產能將陸續開出。

- 第二季營運展望: 目前看來三大產品線 (基礎設施、手持裝置、車用工業及其他) 營收都有機會比第一季成長。稼動率預計維持滿載。基礎設施需求不錯,特別是 GPU、Server 甚至 800G 產品。公司客戶佈局多元,客戶出貨量增加會帶動公司營收。

- 台幣升值影響:認為是短期影響,不影響公司與競爭對手的競爭力。長期來看匯率會趨向穩定。銅價波動也是類似情況,不影響競爭力。若銅價漲幅過大,會找機會將成本轉嫁給客戶,長期可完全轉嫁。

- 毛利率展望:影響毛利率主要因素為:1. 產品組合,2. 原物料成本,3. 稼動率,4. 匯率。只要客戶運算需求持續增加、材料升級方向不變,高階材料佔比會持續提升,產品組合會持續改善。基礎設施產品線毛利率相對較高,高於公司平均。

- 第一季業績強勁原因: 稼動率滿載,是本來需求強勁,非關稅效應產生的急單。

- 產品升級方向: 客戶下一代產品設計都朝向多層數、高算力發展,因此高階材料佔比會持續增加。

- M9 材料: 目前處於送樣階段,何時量產取決於客戶決定。

- 第一季行動裝置營收表現優於過往淡季: 主要原因是大陸手機市場略有復甦及筆電需求回升。