1.季對季、年對年比較:營收回升但獲利仍待修復

營收與獲利終於擺脫上季谷底,但「成長厚度」還不夠──淨利尚未回到正常水準。

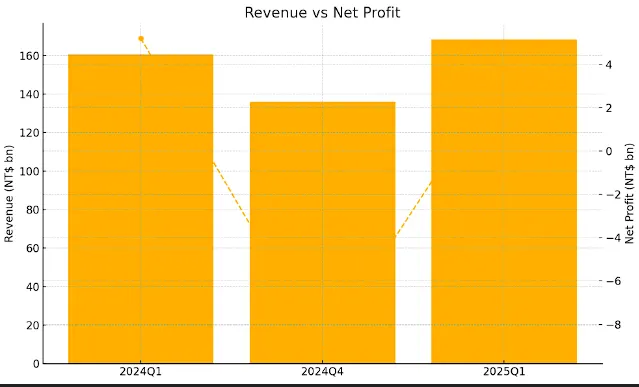

今年第一季,巨大集團呈現出營運逐步回穩的跡象。營收方面,集團合併營收約新台幣 168.5 億元,較去年同期增加約 4.9%。主要原因是代工(OEM)業務訂單回升,代工出貨比重大幅提高,帶動整體營收上揚。同時間,成本和毛利方面的壓力仍然存在:第一季毛利率約 17.8%,低於去年全年的平均水準,顯示即使銷售成長,公司利潤仍受到原物料成本上升和產品組合改變的影響。營業利益約為 4.25 億元,較去年同期下滑約 21.7%;稅後淨利約 3.7 億元,年減約 29.3%,每股盈餘約 0.94 元。這反映過去一年自行車產業進入調整期後,庫存處理與價格折讓對毛利的影響仍在持續消化中。

相較上一季度(2024 年第四季),公司本季表現有明顯改善。2024 年第四季受到傳統淡季和大規模庫存去化的影響,單季營收僅約 135.9 億元,較前年同期下降 8.5%;毛利率一度降至 13.5%,因低價清理庫存導致營業虧損約 10.4 億元,最終稅後淨損達 9.1 億元(每股虧損 2.32 元)。對比之下,2025 年第一季營收較上季大幅回升(季增超過兩成),並成功扭轉了上季的虧損局面,恢復適度的獲利水準(稅後淨利轉為正數約 3.7 億元)。這表示經過前期的庫存調整和成本控制措施後,公司業務正逐步走出谷底,回到較正常的軌道上。

2.四大亮點:OEM 訂單、庫存去化、新品研發、歐美復甦

第一季巨大集團的營運出現幾個值得關注的亮點,同時也有一些需要注意的問題:

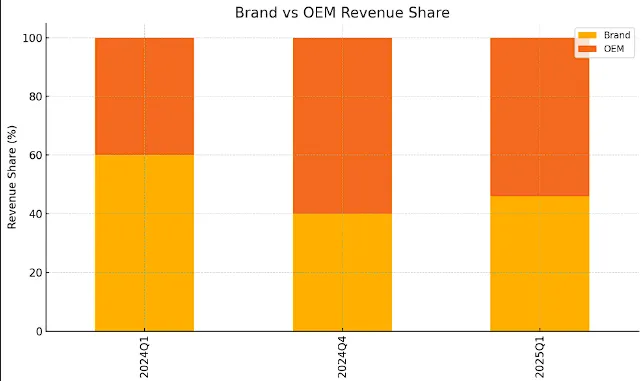

- **代工訂單強勁回升:**本季最大亮點之一是來自國際品牌客戶的代工(OEM)業務強力反彈。巨大替品牌代工出貨量明顯增加,成為帶動營收成長的主因。這在一定程度上填補了自有品牌銷售成長趨緩的空缺。然而,由於代工產品毛利率通常低於自有品牌,產品組合的變化也壓低了整體毛利率。未來如果產品組合進一步改變,可能持續影響獲利結構,這部分需要後續觀察。

品牌佔比回升空間大;一旦 OEM 退燒、品牌動能補上,獲利彈性將顯現。

- **中國市場基期影響銷售:**自有品牌業務本季表現相對平穩,唯獨中國市場出現同比下滑。這主要是因去年同期中國內銷基數偏高,導致今年第一季中國地區銷售看起來減少。所幸這並非當地需求轉弱,而是高基期造成的表面現象。實際上,中國市場的自行車風氣依然熱絡,騎行運動的興趣仍高漲。相較前兩年爆發式成長,今年中國銷售增速雖放緩,但預期仍可維持一定水準。隨著天氣轉暖、民眾重回戶外騎行,第一季結束後中國市場有望重新展現動能。

- **歐美通路庫存消化:**歐美市場在經過前一年的庫存調整後,也開始呈現穩定跡象。去年因通路庫存高企導致銷售受壓,但進入 2025 年,歐洲市場經歷陣痛後正逐步消化庫存。美國市場的需求雖然短期內依然偏弱,但已有慢慢回溫的趨勢出現。其中英國等地銷售表現不俗,顯示整體歐美需求正緩步復甦。如果接下來歐美市場進一步回暖,將為巨大集團下半年的營收提供助力。

- **新品研發與永續發展:**新產品帶來的動能也是本季一大看點。巨大集團持續投入研發創新,本季度在上海舉辦的中國國際自行車展上,Giant 自有品牌展出了全球首款採用回收碳纖維製成的兒童滑步車 PRE rCARBON,以及多款環保低碳的新產品,展現了公司在永續發展上的承諾與技術實力。這些創新產品不僅提高了品牌關注度,也為未來市場需求注入新動力。隨著傳統自行車銷售旺季(第二、三季)的到來,公司陸續推出升級的電動自行車(e-bike)等新品,市場對這些產品的反應值得期待。同時,巨大持續深耕多元品牌領域,包括女性自行車品牌 Liv、都會通勤品牌 Momentum、高階零件品牌 Cadex 等,這些自有品牌的長期價值有望在市場回溫時逐步體現。

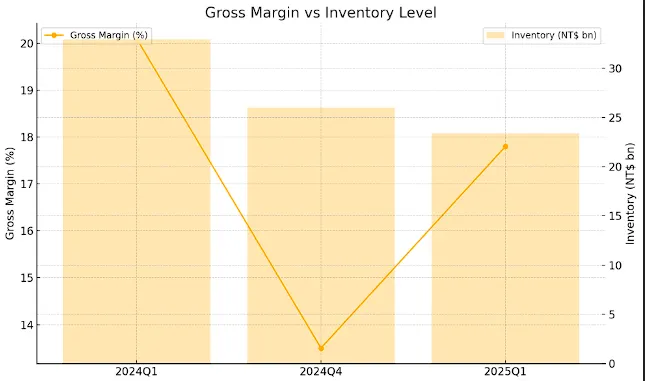

- 庫存去化進度與毛利影響:雖然前期庫存積壓對營運的負面影響已大幅減輕,但仍需持續關注。巨大集團在 2024 年因應通路高庫存問題,依政策提列了約 19 億元的存貨跌價損失,並透過大幅折價促銷來清理庫存。這些措施使去年底獲利受到明顯壓力,但換來庫存水位的大幅下降。管理層表示,經過近兩年的努力,公司已基本擺脫高庫存的包袱。然而,在清庫存過程中採取的折扣策略也拉低了近期毛利率。本季 17.8% 的毛利率水準部分反映了這種影響。後續需要觀察公司庫存水位能否保持健康,以及新產品推出後定價權是否恢復,進而帶動毛利率回升。

庫存水位下降→毛利率回升,顯示去庫存策略見效;毛利若能重返 20 % 以上將是關鍵訊號。

綜合來看,2025 年第一季巨大集團營運的亮點在於營收止跌回升、庫存問題大致緩解,並透過新品發表和市場行銷為未來成長蓄積能量。但獲利能力仍處於調整階段,自有品牌動能尚待進一步增強。以上這些都是後續需要密切留意的重點。

3.管理層策略:全球產能調度與全通路轉型

從最新季報和管理階層的發言來看,巨大集團經營團隊對目前處境抱持審慎樂觀且務實應對的態度。在 2025 年第一季法說會中,管理層指出近期全球局勢多變,包括關稅政策、貿易戰陰影以及匯率劇烈波動等,都對營運帶來挑戰。面對這些外部不確定性,巨大全球布局的優勢開始發揮作用:公司在臺灣、中國、美洲、歐洲等地皆設有生產基地,透過這些多元且彈性的製造據點,管理團隊可以靈活調度產能、調整接單與供貨策略,降低單一市場或單一關稅政策變動對業務的衝擊。正如公司強調的,他們運用各地工廠的優勢,因地制宜調整策略,把外部環境變化帶來的干擾降到最低,同時也積極把握新的商機。這種全球跨區經營的彈性被視為巨大集團在亂局中的一大競爭力。

在今年 3 月的法人說明會上,管理階層也分享了對未來的看法和應對之道。他們坦言短期市場仍處逆風:全球經濟和產業需求尚未完全復甦,預期今年整體環境仍充滿不確定性。董事長劉湧昌在股東會中提到,雖然巨大已走出前兩年庫存過高的陰影,但終端消費需求的明顯恢復仍需時間。在需求真正回溫前,市場處境短期內依舊較為艱困。因此,管理層對短期業績不盲目樂觀,而是保持謹慎。不過,這種審慎中也透露對公司體質的信心:劉董事長強調,巨大深耕全球市場多年,建立了完善的價值鏈體系,以及所謂「短鏈供應」的靈活製造實力,讓集團相較同業擁有更強的韌性和彈性來因應風險。

執行長劉素娟則進一步分享了對市場的觀察與策略方向。她提到「全球自行車市場已逐漸回穩」,並舉例英國市場表現亮眼。雖然目前整體歐美市場需求看來仍偏弱,但已出現逐步回暖的跡象,而且市場對各品牌新車款的推出充滿期待。中國市場方面,劉執行長指出當地騎行風氣依舊蓬勃,相較前期爆發性的高成長,目前銷售增速趨於和緩,但她預期中國內需仍可維持基本的穩定量,不致出現大幅滑落。這些第一線觀察顯示管理層對主要市場脈動有細緻的掌握,也作為制定經營策略的依據。對內,巨大計畫持續投入產品創新研發、提升消費者體驗、深化通路變革,同時落實永續經營理念,以全面提升集團在全球自行車產業的競爭實力。舉例而言,公司近年積極發展線上與線下結合的全渠道零售模式,加強與消費者的直接連結;同時在環保永續方面領先業界,這些都是管理層長期策略的一環。

總體而言,管理團隊對未來營運恢復抱持審慎中帶有信心的態度。他們認為隨著前述庫存問題改善、新產品陸續上市以及傳統旺季需求帶動,2024 年第四季的營運狀況很可能已是谷底。展望 2025 年,營收與獲利有望逐步回到正常水準。換言之,最艱困的時期或許已經過去,公司接下來將專注恢復盈利能力。同時,團隊仍保持風險意識,提醒地緣政治、關稅政策可能帶來挑戰,顯示管理層並未掉以輕心,而是持續監控相關發展並準備隨時應變。整體來看,巨大集團目前的策略重點在於穩健經營、強化體質,並耐心等待市場回溫。在管理層的帶領下,公司一方面練好內功(如清理庫存、降低成本、強化產品與品牌力),另一方面充分利用全球布局的優勢,伺機抓住市場復甦時的成長機會。同時提前因應潛在風險,力求即使在逆風中也能保持相對穩健的表現。

4.外部變數:匯率、原物料與市場需求循環

展望未來,巨大集團所處的自行車產業既面臨挑戰,也蘊藏新的機遇。從外部環境來看,有幾個關鍵因素值得關注:

- **產業需求循環與趨勢:過去幾年自行車市場經歷了劇烈的循環變化,先是疫情期間需求爆發,隨後又因通路庫存過高而進入調整期。眼下這波庫存去化的過程已大致告一段落,市場需求有望回歸較健康的狀態。隨著各國經濟活動恢復正常、民眾重拾戶外運動,以及通勤族對個人交通工具需求的回升,中長期自行車銷售前景依然看好。其中最值得注意的是電輔自行車(e-bike)**的結構性成長趨勢。在環保減碳、綠色交通以及全民健身風潮的推動下,電輔自行車持續受到歡迎。尤其在歐洲市場,e-bike 已成為自行車市場成長的主要引擎,不僅帶動產品平均單價提高,也有助於廠商提升獲利。巨大集團作為全球自行車龍頭之一,早已在 e-bike 的研發與市場布局上占據優勢,這將是未來幾年重要的成長機會。正如公司管理層所說,自行車(特別是電輔車)是發展綠色交通的最佳方案之一。他們相信只要持續推出創新產品、精進技術並提供高品質服務,集團就能在這股潮流中受益,獲得中長期的成長。

- 匯率變動與成本控制:匯率波動是影響巨大集團營運不可忽視的外部因素。由於集團產品行銷全球,各區營收涉及美元、歐元等貨幣,成本端也有部分採用非台幣計價的原物料和代工費用,因此美元對新台幣匯率的升貶會影響營收換算和毛利表現。近期國際匯率走勢起伏較大,公司也特別提到將謹慎因應匯率變動。如果美元維持強勢,產品外銷換算為台幣時的營收相對有利,但同時也可能帶來匯兌評價損益的波動風險。另一方面,原物料價格、海運運費等也是需要關注的成本因素。所幸近來大宗商品價格相對平穩,海運運價也從高峰回落,有助於降低產品成本壓力。巨大集團在過去兩年展現出不錯的成本管控韌性,只要未來匯率不出現劇烈的單邊波動,成本端的風險應屬可控範圍。

- 全球經濟與地緣環境:全球宏觀經濟的變化同樣左右著自行車產業的冷暖。目前歐美經濟復甦力道仍然溫和,高通膨和升息環境對消費支出造成壓力,不少消費者對非必要的大額耐久財(如高階運動自行車)的購買仍持觀望態度。這意味短期內整體需求的恢復速度可能偏慢。正如管理層所說,整體市場短期仍處逆風,需要等待消費信心真正回升。不過,中期來看,隨著通膨趨緩、就業市場穩定,歐美需求有機會逐步釋放。此外,亞洲的新興市場(不含中國)也值得留意,例如東南亞地區熱衷自行車運動的人口增加等,可能為巨大帶來額外業務增量。地緣政治方面,近年來國際關稅政策變化和多邊貿易關係的不確定性增加。例如,美中貿易摩擦曾導致美國對中國製自行車課徵高關稅,迫使廠商調整生產基地。巨大集團為因應這類風險,早已在全球多地布局產能(如泰國、匈牙利等據點),目的在建立區域生產供應鏈來降低貿易壁壘的影響。未來若關稅政策再有變化,巨大全球彈性的產製調度能力,有望將衝擊降至最低。當然,地緣風險還包括其他方面,如戰爭衝突(此前歐洲市場曾受俄烏戰爭影響消費信心)以及公共衛生事件等,這些意外事件對需求的干擾仍需持續留意。

- 市場競爭與地位:在機會與風險並存的同時,市場競爭格局的變化也是一大考量。巨大集團深耕全球市場多年,擁有 Giant、Liv 等知名品牌和完善的經銷體系,品牌知名度和通路廣度是其優勢所在。在高階自行車與 e-bike 領域,巨大以技術創新和品質建立了良好口碑。不過,全球自行車市場的其他競爭者也在積極布局:包括其他國際知名品牌、新興的電動自行車製造商,以及直接面對消費者的電商新模式等,都對傳統廠商構成挑戰。未來價格競爭和技術競賽可能更加激烈,巨大全球龍頭的地位也需持續捍衛。公司必須不斷投入研發和經營品牌,才能維持領先優勢。好在自行車產業的進入門檻相對不低,而巨大集團在規模經濟和供應鏈掌控力方面具備強勁實力,這在競爭中仍是明顯的優勢。展望後勢,真正能掌握新需求趨勢並同時維持財務體質健全的公司,才有機會脫穎而出。而巨大在這兩方面皆已有所布局──例如推出符合市場趨勢的新品,以及強化全球供應鏈韌性等。只要全球經濟不出現劇烈衰退,巨大在本產業週期中的表現有望優於不少競爭者。

總括而言,全球自行車市場經過近年的震盪後正在醞釀回穩契機:庫存包袱減輕、新產品引發關注、長線趨勢有利行業成長。與此同時,主要風險在於短期需求復甦的不確定性,以及外部環境(匯率、關稅、競爭等)可能帶來的變數。在評估公司前景時,需要同時權衡以上這些有利和不利因素,以形成全面客觀的觀察。

結論:巨大是否已走出谷底?

展望接下來的幾季,我們將持續關注巨大集團以下幾項關鍵指標和趨勢,以評估公司營運復甦的進展:

- 毛利率走勢:隨著先前的庫存清理告一段落,公司整體毛利率是否能逐步回升是重要觀察重點。未來幾季需留意毛利率在折扣取消、成本穩定後的變化,以及產品組合(自有品牌與代工佔比)調整對毛利的影響。

- 區域市場需求:歐美市場需求是否出現明顯復甦跡象,以及中國市場在第一季高基期因素消退後能否重拾成長動能,這些區域需求的變化將直接影響公司下半年的營收表現。我們會觀察歐洲、美國市場在旺季的訂單與銷售情況,以及中國內需在春夏季節的回溫力度。

- 品牌與代工銷售結構:自有品牌業務後續的表現是影響公司獲利的關鍵因素之一。我們將關注巨大集團自有品牌銷售占比是否提升、品牌在產品組合中的比重變化,以及代工業務佔比是否趨於正常水準。一般而言,自有品牌產品毛利率較高,若品牌銷售能逐漸增強,將有助於公司整體獲利結構優化。

未來,公司持續推出的新產品市場反應如何、庫存水位能否保持健康,以及外部經濟環境的變動,都將納入我們觀察的範圍。總之,巨大集團目前正處於營運谷底緩步向上的階段,整體體質在過去幾年的挑戰中更加穩健。在外部環境漸趨明朗之際,這些觀察重點將有助於我們判斷公司復甦的力度和可持續性。我們將以完全中立、資訊分享的立場,持續為您跟進巨大的營運發展動向。

資料來源:巨大集團財務報告、新聞稿及公開資訊,法人說明會紀要與財經新聞等資料。