市面上的理財書,數據圖表眾多、專有名詞艱澀難懂,常洋洋灑灑厚厚一本,知識量龐大,對於投資新手無疑是巨大的壓力,很多初學者看幾頁就打退堂鼓,放棄接觸投資,相當可惜又令人感傷。這本<小資理財90秒>用漫畫的方式,把基本的投資理財觀念,包含儲蓄、保險、緊急預備金、指數化投資,用簡單易懂的方式說明,無論新手或老手,都能輕鬆閱讀並收穫良多。

理財初學者:理財規劃與目標

理財與投資是不同的兩件事,投資前一定要先理財。顧名思義,理財就是管理金錢,一生的理財規劃,包含6大範疇,分別是金錢管理、投資、保險、稅務、退休和信託,每一個範疇,都是一門龐大的學問,一步一步把6大範疇的知識補齊,並實際運用在理財規劃上,並設定具體的理財目標,一生都不需為錢煩惱。理財規劃的6大範疇

- 金錢管理:理財規劃、儲蓄、信用管理

- 投資:投資工具、投資風險、投資組合、金融商品

- 保險:風險轉嫁、人生風險

- 稅務:所得稅、遺產稅、贈與稅

- 退休:勞保政策、年金險、退休規劃、4%法則、財務自由

- 信託:遺囑信託、安養信託、子女保障信託

SMART原則設立理財目標

- S(specific)具體的:具體說明目標

- M(measurable)可衡量的:確切金額

- A(achievable)可達成的:金額可實現

- R(relevant)相關的:目前狀況相關

- T(time-bound)時效性的:合理完成的時間

SMART原則舉例

- S:存財富自由的退休金,目標45歲退休

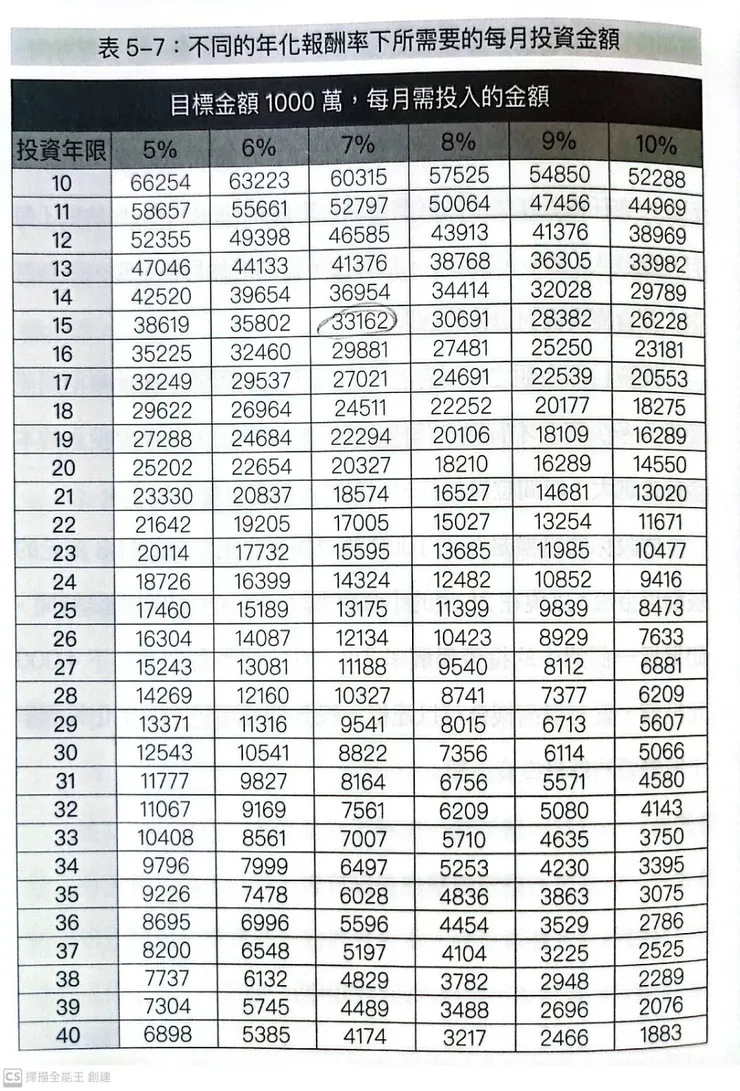

- M:用4%法則試算,年花費X25=退休金額(40X25=1000萬),需準備至少1000萬才能退休

- A:每月投資3萬元(每年投資36萬),投入7%年化報酬率的指數型基金,預計在16年後達成財富自由,想在45歲退休,須從29歲開始進行投資。

- R:目前投資規劃,每月撥出3萬元投入VT等全球的指數型基金

- T:預計16年後達成財務自由的退休目標,拿回時間的主導權

圖片取自<每年投資5分鐘>

錢包管理者:月記帳&年記帳

月記帳:詳細資料請看參考文章

參考文章:https://vocus.cc/article/68215828fd89780001bddd4a

1.60-30-10月薪預算分配:依個人狀況調整

- 60%儲蓄投資:投資帳戶,自動扣款

- 30%必要花費:每月基本生活費,無法捨棄

- 10%想要花費:可視情況調整,如要出國遠遊,慢慢累積大筆資金

2.多帳戶理財法:專款專用,先儲蓄後花費

- 投資帳戶:60%的月薪在發薪日存入投資帳戶,定期定額投資

- 每月支出帳戶:薪轉帳戶

- 緊急預備金帳戶:準備6個月的緊急預備金,定存領利息,可隨時提領,絕對不拿來投資

- 年花費/出國帳戶:年保險費、稅金、孝親費(新年紅包)、旅遊花費

3.紀錄->分類-->檢討

透過記帳,把花費分門別類,並增加投資金額,需搭配檢討的過程,認清需要與想要的差別,需要是沒有會危害生活,想要則是沒有也沒關係的花費,反覆的紀錄和檢討,清楚了解生活花費,把錢留給未來的自己。

年記帳:詳細資料請看參考文章

參考文章:https://vocus.cc/article/682202c4fd89780001e66fc1

1.9大支出記帳法

- 食:三餐、外食、食材、零食

- 衣:服裝、保養品、理髮

- 住:房租、日用品、電話費

- 行:油錢、交通費

- 育樂:書籍、課程、旅遊

- 公關:交際聚餐、孝親、送生日禮物、伴手禮

- 稅金:所得稅、燃料稅

- 保險:意外險、醫療險、癌症險、失能險、機車險

- 其他:意外醫療、意外花費(筆電、手機等價值超過5000元的日用品)

年記帳表格

2.設立預算:每月花費1.5萬元,除了1.3萬的必要支出(房租6000元+飲食6000元+電話費500元+孝親費500元),其他花費剩下2000元,不夠的花費用加班費補償,花越多,加班時數越高。

- 食:6000元/月

- 衣:500元/月

- 住:6000元/月

- 行:500元/月

- 育樂:500元/月

- 公關:500元/月

- 稅金:500元/月

- 保險:記帳年花費裡

- 其他:500元/月

理財達人:緊急預備金&保險

緊急預備金:詳細資料請看參考文章

參考文章:https://vocus.cc/article/6843fcd9fd89780001ac5ed8

1.準備6~12個月的生活費,放入定存或高利活存

2.可以隨時提領,應付緊急狀況,不能投入投資市場

3.依照個性、職業、生活條件自行調整

個性容易焦慮,可提高緊急預備金的比例;職業專業性高,求職容易,可調低預備金比例;而家庭負擔少,一人飽全家飽的單身族,也可調低預備金比例,端看個人狀況調整。

保險規劃:詳細資料請看參考文章

參考文章:https://vocus.cc/article/685578b1fd897800017ef6cc

1.雙十理論:最低保額是年收入的10倍,保費上限是年收入除以10

2.投保順序:意外險-->癌症險-->壽險

- 意外險:符合非疾病、外來、突發3要素,才構成理賠條件,例如:車禍、摔跤、天災、被打、墜機、火災、運動、遊玩等,意外殘廢的保障比死亡更重要。

- 癌症險:癌症醫療費用高昂,優先挑選一年期保證續保癌症險,並且初次罹癌一次給付高。

- 壽險:死亡或重大傷病理賠,購買一年期保證續保的壽險,並以壽險當主約,買入符合需求的附約,最划算。

3.其他必要保險:機車險&旅平險

- 機車險:除了政府規定的強制險,第三人責任險一定要投保,補足強制險不夠理賠的部分。

- 旅平險:海外醫療費用高昂,出國旅遊一定要投保,最好有海外急難救助的附加功能。

4.3大原則

- 低保費,高保障,只保無法負擔的風險

- 先定期,後終身:定期險費用遠低於終生險,符合低保費、高保障的原則。

- 避開終身型、還本型、儲蓄型和投資型保單,只買純保險(純保障)

5.保單健檢表格分享:依照標題依序填入現有保單,補足不足的部分

投資小白:投資前需要知道的5件事

1.穩定的主動收入:每月穩定的現金流,可支付日常花費與投資,避免現金流不穩定時,面臨認賠出場的窘境。

2.投資只用閒錢(不開槓桿投資):股市起起伏伏,沒有人能預測市場走向,避免用日常花費或緊急預備金投資,否則急需用錢時賣股求現,得不償失。

3.2大風險管理:緊急預備金與保險

4.先理債,再理財:理債5原則

- 整理債務:拒絕鴕鳥心態,勇敢面對債務,制訂還款計畫。

- 利率高優先還:債務利息越高,複利威力驚人,須優先償還,利率相似,欠款少的優先還清。

- 調整消費模式:用現金取代信用卡,產生花錢之痛,控制花費。

- 積極創造收入:增加本業和副業收入,加速償還速度。

- 合理使用信用卡:全額支付每月卡費,避免分期付款,循環利息越滾越大。

5.專注投資自己:投資本業或副業能力,增加薪資收入,報酬率遠比投資更好,學習投資理財的知識,讓自己平安的留在市場,使資產跟隨市場成長。

韭菜生還者:指數化投資

參考文章:https://vocus.cc/article/682de784fd8978000188fc1d

1.指數化投資:透過投資市場加權指數基金或ETF,買一支股被動投資整個市場。

- ETF不等於指數型基金:並非所有的ETF都是指數化投資,策略型、正反向、主動型、產業型ETF,並非投資整個市場,不算指數化投資。

2.複利鐵三角

- 本金:本小利大利不大,本大利小利不小,本金夠大即使報酬率低,也能獲得足夠的報酬。

- 年化報酬率:報酬率越高,資產累積速度越快,但高報酬伴隨高風險,天下沒有白吃的午餐。

- 時間:時間越長,複利威力越大,投資最好的時間是10年前,次好的時間是現在。

3.指數型ETF的投資成本:減少投資成本,提升投資績效。

- 內扣費用:一般人不易察覺的隱形費用,內扣費用從ETF的淨值中扣除,而非在買入或賣出時扣除,不管市場漲跌,持有的每一天都需要支付。

- 內扣費用公式:ETF淨值*X%/365

- 交易稅:賣出時收取

- 手續費:買入或買出時皆須支付

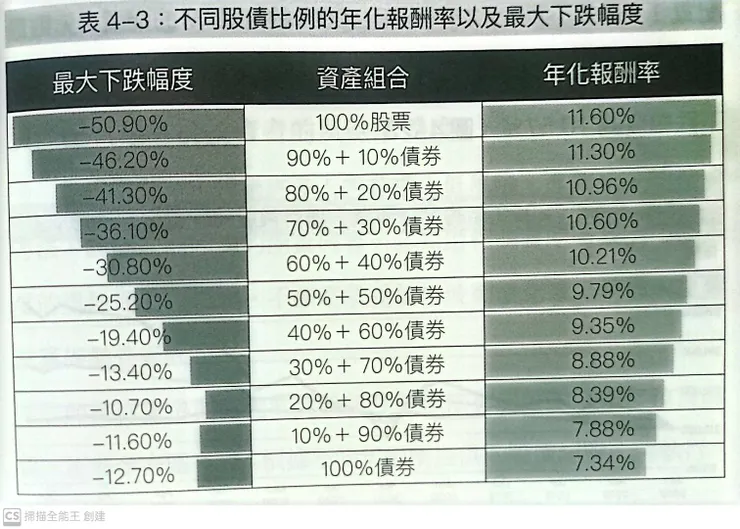

4.資產配置(股債比):股票型ETF波動大、報酬高,而債券型ETF波動小、報酬低,可用110-年齡的公式,決定股債比例,年紀輕,風險承受度高,提升股票型ETF的比例。

資產配置決定91.5%的投資報酬率

取自<一年投資5分鐘>

5.再平衡:每年1~2次,不須頻繁進出市場,只需依照個人與市場狀況,調整資產配置。假如要提升股票比例,可以選擇賣掉債券換成股票,或今年投資多買債券,維持適當的股債比。

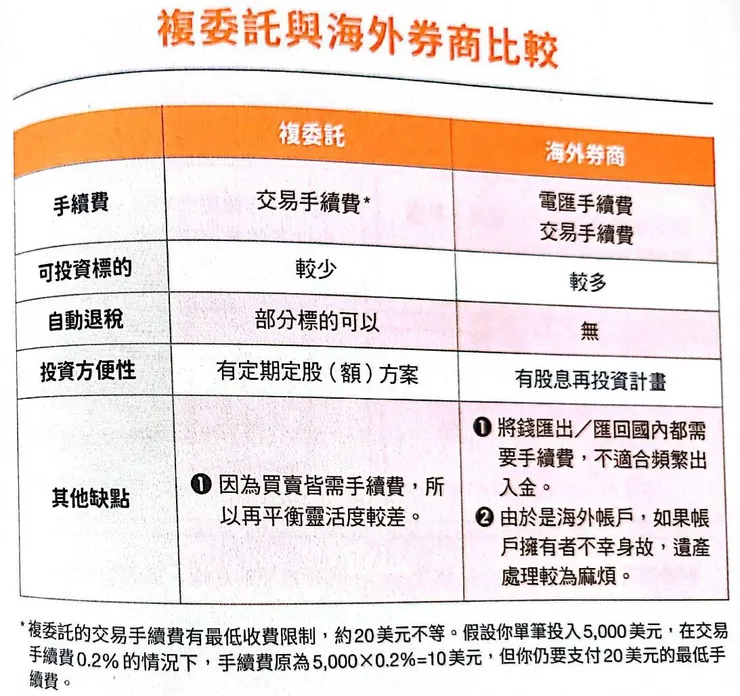

6.海外指數型基金:複委託與海外券商

建議本金小的小資族,可以使用複委託,首先複委託為國內券商介面,操作容易;其次,有定期定額功能,適合每月有穩定現金流的小資族;最後,海外券商需要800~1200元的電匯費用,而複委託需要較高的手續費,近年來券商推出手續費優惠政策,有機會比電匯費用更低。

- 複委託與海外券商比較

<小資理財90秒>

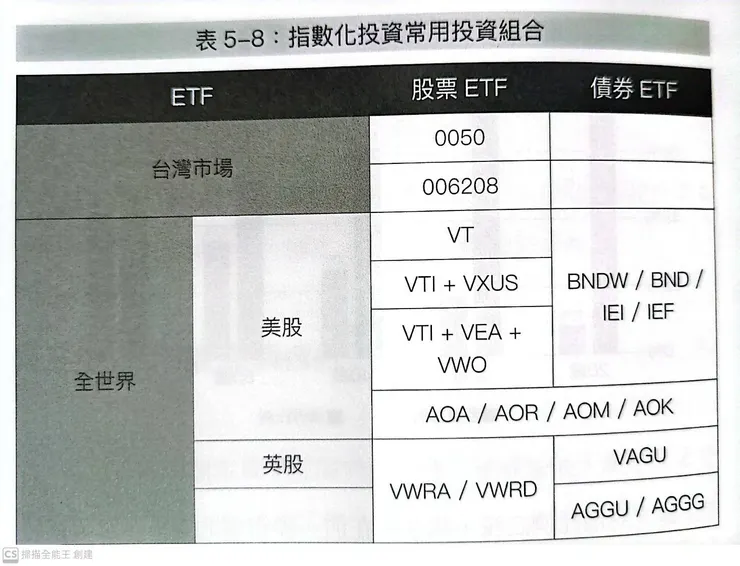

- 海外投資標的與常見投資組合

<一年投資5分鐘>

投資老手:財務自由規劃

參考文章:https://vocus.cc/article/678fb2f7fd89780001b40b8c

1.退休規劃4步驟與4%法則

參考文章:https://vocus.cc/article/678fb2f7fd89780001b40b8c(<退休後,錢從哪裡來>讀書心得)

- 步驟一、計算年花費:了解自己的收入來源與年支出,要達到財富自由至少每月現金流大於每月必要花費。

- 步驟二、規劃安全型現金流(勞保退休金和年金保險):把年花費扣除已規劃的安全型現金流,剩下的用投資補足

- 步驟三、目標估算:依照個人提領率與風險承受度估算

- 4%退休金提領率:(月花費-安全型現金流)x25=所需退休金

- 3%退休金提領率:(月花費-安全型現金流)x33=所需退休金

- 2%退休金提領率:(月花費-安全型現金流)x50=所需退休金

- 步驟四、盤點資產:盤點現有的資產與投資方式,補足步驟三的缺漏

2.購買快樂的3種方式

參考文章:https://vocus.cc/article/68255151fd89780001d20d13(<別把錢留到死>讀書心得)

- 購買體驗:花錢買體驗,旅遊增廣見聞或體驗沒做過的事,產生記憶股息,在每次與他人分享時,記憶股息形成複利效應,提升回憶的幸福度。

- 購買時間:比起花錢買奢持品,花錢買時間,與家人相處或做喜歡的興趣,能提升幸福感。

- 樂善好施:施比受更有福,用錢買禮物感謝親朋好友,或幫助有困難的人,獲得更大的滿足感。

結論

本書透過不同的投資理財階段,分成理財初學者到投資老手6個等級,依照自己的等級,補足不足的知識和觀念。書中用漫畫圖文的方式,把投資理財的過程完整描繪並詳細解說,無論投資新手還是投資老手,都推薦閱讀。

因為書中內容龐雜,重要觀念另外撰寫文章解說,網址放在標題下方。