大家最愛的小雞健檢來了

同學私訊助理們這樣說....

想問問學長對智易的看法

我是看產業的營收跟EPS走勢

發現還不錯

我看產業概念股

忘記是看哪一家公司,然後我再看看產業概念股,把趨勢還不錯的先記錄下來,再慢慢看他們的營收還有財務比率

然後就找到川湖跟智易

目前只差智易還沒發動漲勢,我還在等她

上次的演講,柚子有說他會跟同業比較,然後也會看產業

再加上您的ROIC還有您教的挑選

還有側重本業獲利,外加營業費用慢慢降

想聽聽阿嘉學長對這隻評價

OK~同學透過財報的邏輯一步一步選股

這真的是一件很欣慰的事情

老師曾經說要教會同學如何釣魚

不是只餵給魚吃

因為自己釣到的魚總是更加的美味

而且在策略的複製之下

可以一次又一次的釣到下隻美味的魚

廢話不多說~~

首先我們先來看看這是什麼公司

公司簡介

智易(3596)為專業網通產品代工廠,仁寶為主要法人股東,雖是代工廠,營運模式卻採Direct Account,直接出貨給客戶,因此毛利率較一般代工廠高,且客戶主要以電信商(Service Provider)為主,零售通路產品佔比較低。

寬頻產品包含(IAD、xDSL、IP STB、Small Cell、LTE等),客戶主要以歐洲電信商為主,AP/Gateway則是幫零售品牌廠代工,Wifi模組過去主要出貨到NB產品,因為毛利較低所以漸漸轉向利基型產品應用,例如玩具、電視、音響等。

公司目前之商品(服務)項目及計畫開發之新商品(服務):

- 寬頻閘道器產品:以 xDSL 產品及多功能整合接取裝置(IAD) 產品開發為主,結合 IoT、VoIP 及多媒體應用服務。

- 無線區域網路產品:以 Wi-Fi 6 及 Mesh 技術為主,開發各式家庭網路產品。

- 數位家庭多媒體應用產品:以 Android STB 及 IP STB 之開發為主,提供電信公司或視訊服務供應商機上盒產品與服務。

- 行動通訊網路產品:包括 5G NR 終端網路接取設備及相關天線模組、小型基地台 (Small Cell) 及各種智慧家庭物聯網應用。

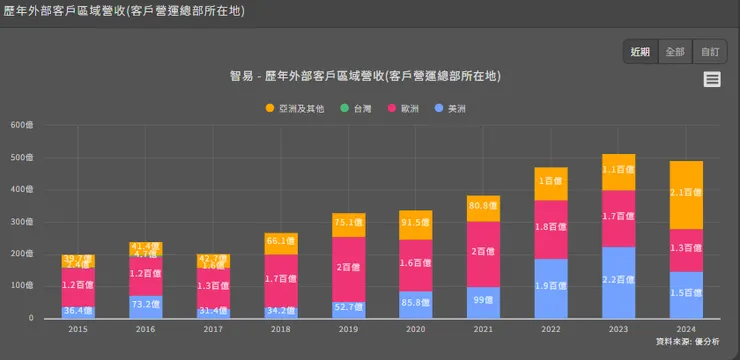

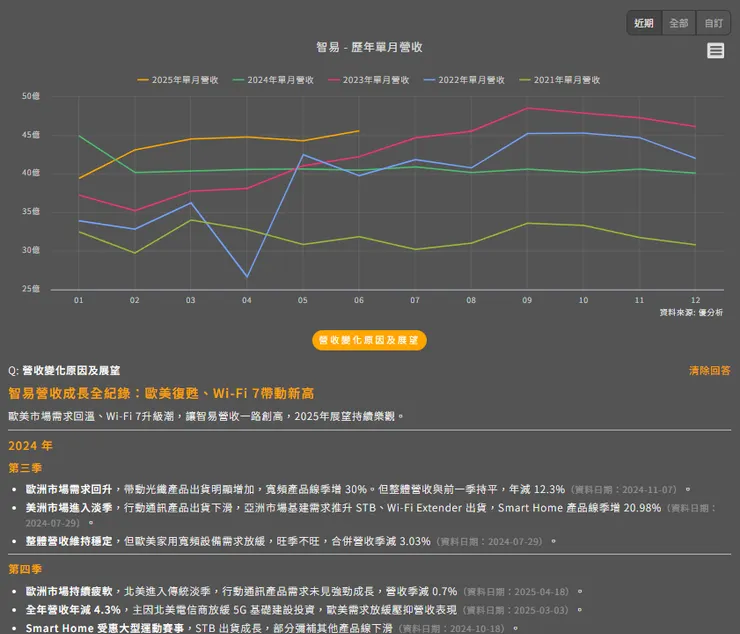

從公司簡介中可以觀察,這是一家年營收連續三年400億以上的公司,而且毛利持續轉好(2024年毛利率為15.14%)

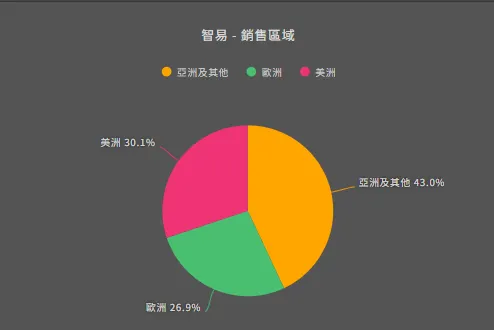

銷售區域大約分成三個地方,美洲佔30.1%,亞洲43%、歐洲26.9%。

而各區域的成長幅度是亞洲增加84.88%,歐洲減少24.54%、美洲減少33.97%

而公司的法說會也放了最新的簡報

2025 年-營運表現與市場動能

第一季

- 營收季增 5.1%、年增 1.2%,主要受惠歐洲寬頻市場復甦與北美 Cable 產品開始量產出貨。

- 歐洲營收季增 30%,營收佔比回升至 31%,顯示歐洲電信運營商庫存調整結束,需求回升。

- 亞洲市場營收佔比 20%,但因 2024 年新市場拉貨基期高,2025 年僅預期溫和成長。

- 美洲營收佔比 49%,北美 5G FWA 需求持續帶動出貨。

- 整體營收呈現淡季不淡,供應鏈庫存調整後,回補需求升溫,營收持平 2024 年第四季水準。

- 第一季的盈餘為3.08元,高於去年同期的2.82元,增加了9.22%

第二季

- 營收季增 6%、年增 10.7%,創同期新高,主因歐洲 PON 出貨強勁、北美傳統旺季需求發酵。

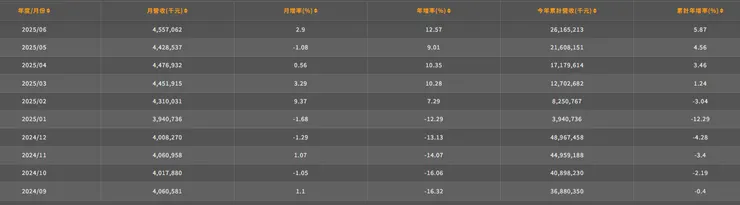

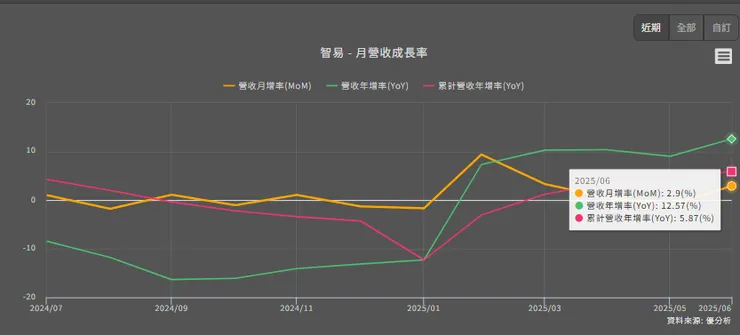

- 6 月營收月增 2.9%、年增 12.57%,再創單月新高

- 上半年累計營收年增 5.87%,同樣創下歷史同期新高。

- Broadband 和 Smart Home 產品線為主要成長來源,但台幣升值影響,毛利率略受壓抑。

- 歐洲市場庫存去化結束,需求回溫,美國需求持續暢旺,推升營運表現。

- 2025 年上半年營收創新高:智易 2025 年上半年營收達 261.6 億元,年增 5.9%,6 月單月營收 45.6 億元,月增 2.9%、年增 12.6%,均創同期新高。這主要受惠於歐美市場需求強勁,公司積極擴大電信、有線電視多系統營運商市佔率,營運持續走強。

- 2025 年第二季營收季增 6%,年增 10.7%,優於市場預期,主因歐洲 PON CPE 拉貨強勁,5G FWA 需求從北美擴大至亞洲、歐洲,STB 產品在歐亞娛樂影音策略下出貨佳。歐洲地區營收季增雙位數,亞洲銷售穩健分散。

以上相關營收情況可以從888產業分析模模組淡旺季分析內的營收變化原因及展望觀察整理完的資料

第三季展望

- 法人預估 2025 年第三季營收將溫和季增,北美傳統旺季需求將發酵,歐洲市場延續復甦,預估第三季/第四季營收分別季增 1.3%、季減 1.6%,年增 12%、11%。

- FWA 產品需求從北美擴大到亞洲與歐洲,帶動整體出貨動能。