過去在那個由華爾街巨頭主宰的年代,投資是一場屬於菁英的遊戲。

市場的鎂光燈永遠聚焦在那些被譽為「明星」的基金經理人身上,他們如同點石成金的巫師,被廣大投資人奉為神。人們深信唯有依靠這些天才的判斷,並支付高昂費用,才有可能在市場中勝出。

在這樣的時空背景下,一個簡單到近乎「褻瀆」的想法誕生了:與其徒勞地試圖打敗市場,為何不直接買下整個市場?

提出這個異端邪說的,是一位名叫約翰·伯格(John C. Bogle)的男人。1976 年,當他推出史上第一檔面向公眾的指數型基金時,整個華爾街都投以無情的嘲笑,稱之為擁抱平庸、放棄勝利的策略。但近半個世紀後的今天,這個曾被恣意訕笑的「愚蠢構想」,卻已徹底改寫了全球的投資規則

約翰·伯格一手創立了 Vanguard 先鋒集團,今天 Vanguard 已是全球最大的資產管理公司之一,管理著超過 9 兆美元的資產,這個數字超越了世界上絕大多數國家的 GDP,從一個被嘲笑的傻子,到成為一個掌管全球金融命脈的巨人,約翰·伯格與 Vanguard 的故事,不僅是一間公司的發展故事,更是深刻影響了我們所有人的投資革命。

這篇文章將帶你深入這場傳奇的起點與轉折,探討這位革命家,是如何以一個簡單的信念,永遠地改變了我們與財富之間的關係。

為什麼重要?

今天我們能輕易買到的 ETF 與低成本指數基金,正是因為這場革命的直接產物。它不僅顛覆了華爾街的遊戲規則,更關鍵的是,它徹底改變了我們每一個普通人累積財富的方式與可能性。

理解這段傳奇,不僅是回顧歷史,更是為了看懂你我手中的資產是如何運作的,讓你成為更清醒、更聰明的投資者。

在這期的內容將涵蓋:

- 逆境中的童年

- 畢業論文:發現產業問題的起點

- 初出茅廬:在威靈頓的崛起與接班

- 權力遊戲的終局:一場「必要」的解僱

- 從挫敗中產生的革命性思考

- Vanguard 的誕生:權力歸於投資者

- 指數基金:挑戰華爾街的武器

- 「伯格的愚蠢」:慘遭業界冷嘲熱諷

- 成本的勝利:指數基金的「無聊」與「規模」

- 刻在先鋒文化裡的節儉基因

- 將指數基金推向主流的浪潮:金融危機

- 當市場走向「被動」:指數化投資的潛在危機

- 結語:改變世界的先知

逆境中的童年

約翰·傑克·伯格(John Clifton "Jack" Bogle)出生於 1929 年 5 月 8 日,美國紐澤西,一個正在迅速衰落的富裕家庭,伯格的祖父是美國罐頭公司(American Can Co.)的聯合創始人之一,由於繼承遺產的關係,伯格家庭原本享受上流社會生活,但是 1929 年的經濟大蕭條,讓伯格家庭的財富遭受巨大的打擊,讓原本富裕的家庭狀態一下跌落至谷底,直接陷入了財務困境。

家庭經濟狀況的崩盤,直接影響了伯格的童年發展。伯格的父親無法面對這種突發巨變,意志消沉並染上酒癮,最終導致伯格的家庭破碎、父母離異,伯格被迫寄居於親戚家中。

這樣的家庭環境讓伯格在很小的年紀就開始打工,他從事了多種工作,包括送報員、餐廳服務生、保齡球館的擺瓶員等,這樣的成長經驗讓伯格形成了靠自己賺錢、保守穩健的財務觀念。

考量到伯格家庭的經濟狀況,家中的三個男孩只有一個可以上大學,另外兩個人必須去工作以維持家計,而最會讀書的約翰·伯格就是那個可以去念大學的人,他憑著自己的努力得到了獎學金,進入了普林斯頓大學主修經濟學。

畢業論文:發現產業問題的起點

在伯格大學三年級的那年,他正在準備自己的畢業論文題目,他刻意想找一些獨特的題目,偶然在圖書館翻到了一本《財富》(Fortune)雜誌,其中一篇題為《波士頓的大錢》(Big Money in Boston)的文章吸引了他的注意。

這篇文章主要在檢視當時美國規模最大的共同基金,麻州投資信託基金(Massachusetts Investors Trust),當時共同基金還是一個規模很小的產業,但是那篇文章說這是一個快速擴張、擁有巨大潛力但頗具爭議的行業,這段描述讓伯格產生了興趣,決定朝這個方向撰寫他的畢業論文。

1951 年,伯格發表了在普林斯頓大學的畢業論文《投資公司的經濟角色》(The Economic Role of the Investment Company),這篇論文以大學生的標準來說,研究品質非常好,這篇論文得出三個關鍵性的結論:

- 挑戰績效神話:共同基金無法宣稱其表現優於市場平均水平,伯格透過基金長期回報的歷史數據,得出絕大多數的共同基金績效並未超過市場平均水準

- 成本關鍵:基金績效表現關鍵在於降低銷售費用與管理費

- 投資人利益衝突:基金公司優先服務股東,並未將投資人的利益放在第一優先順位

這篇長達 120 頁的論文不僅為伯格贏得了優等畢業生的榮譽,更是為他往後一生的事業打下了基礎。

伯格的畢業論文吸引了同為普林斯頓校友華特·摩根(Walter L. Morgan)的注意,摩根邀請了伯格加入了他所創立的威靈頓基金(Wellington Fund),成為摩根的助理,開啟了伯格的金融業職涯,摩根不僅是伯格的老闆,更是成為了他的導師 Mentor ,耐心栽培、引導伯格成長,並與伯格建立了多年的友誼。

伯格的畢業論文《The Economic Role of the Investment Company》,Source: Princeton

初出茅廬:在威靈頓的崛起與接班

當時威靈頓公司的投資策略非常保守,摩根本身因為家人曾經在股票上經歷的投資損失,讓他也成為一個投資思想保守的人,相比於當時多數的共同基金,將資產 100% 投資於股票,摩根推出的基金是一隻「組合股票與債券」的平衡基金,沒有使用一些槓桿工具,同時這也是威靈頓公司唯一的一隻基金產品。

平衡基金的保守策略在剛推出的時候,因為股票市場表現不好,反而因為他們配置更高比例的債券而獲益,相比其他的共同基金有更好的表現。但是當市場反轉,當股票市場呈現牛市,債券市場下滑時,威靈頓的平衡基金相比於其他共同基金表現就黯然失色,讓威靈頓基金的管理資產(AUM)不斷下滑。

儘管摩根還是一心投入自己所創建的平衡基金,但是伯格不斷提醒摩根基金產品多元化、銷售的重要性,這才能吸引到更多的投資者,最終伯格成功說服摩根推出一支股票型基金,於 1958 年推出了溫莎基金(Windsor Fund),伯格也首次成為基金經理人。

隨著新的股票基金推出,摩根開始將伯格視為威靈頓公司未來的接班人,讓伯格在內部承擔更大的運營、行政的角色,並在 1967 年正式提拔伯格成為威靈頓公司的總裁。

左為伯格,右為摩根,Source: la hormiga capitalista

1960 年代美國股市進入狂熱的美好歲月「Go-Go Years」,,但威靈頓公司整體的發展卻反而陷入瓶頸,威靈頓公司保守的投資風格顯得與市場格格不入,共同基金的投資績效不佳,讓公司的業績跟市佔率都持續下滑,當時伯格認爲雖然威靈頓的投資能力不好,但是威靈頓的銷售能力很好,伯格提出的解決方案是併購市場中擁有強投資能力、弱銷售能力的基金公司,補足威靈頓公司所欠缺的東西。

當時伯格找到了一家位於波士頓,投資風格極為激進的基金管理公司 TDPL(Thorndike, Doran, Paine & Lewis),這間公司由 4 個創辦人的名字命名,當時 TDPL 管理的 Ivest 基金是市場上表現最亮眼的共同基金,在過去 6 年的時間裡S&P 500 上漲了 94% 接近 1 倍,Ivest 基金的漲幅是 4 倍達到 389%,但是儘管有這麼亮眼的投資績效,Ivest 基金卻幾乎沒有銷售業績,兩間公司在投資與銷售能力上完美的互補,伯格便推動了威靈頓公司與 TDPL 於 1967 年合併,兩間公司的合併在當時普遍得到好評,媒體甚至下標「神童接手」 The Whiz Kids Take Over at Wellington,表達期待兩間公司合併之後的表現。

約翰伯格(中)與四位 TDPL 的合夥人在當時合併的新聞封面,Source: Institutional Investor, January 1968

權力遊戲的終局:一場「必要」的解僱

在與 TDPL 合併後,兩者的能力綜效確實開始發酵,憑藉著威靈頓公司的銷售能力,的確讓 Ivest 基金的規模快速增長,從合併前的 5,000 萬美金,到合併後 1 年就激增到 3.4 億美金。

但一切卻沒有繼續往好的方向發展。

合併後的兩間公司,存在著兩種截然不同的靈魂,伯格的管理風格強勢、集中,他習慣成為鎂光燈下的唯一焦點,掌握公司的所有決策方向,而 TDPL 的四位合夥人則信奉集體決策的夥伴文化。

隨著 1973 至 1974 年殘酷熊市的來臨,投資績效的惡化,讓兩種管理風格的摩擦越演越烈,最終在董事會引爆。

1974 年,在一場激烈的權力鬥爭後,董事會投票決定解僱伯格。這對任何一位公司的領導者來說,無疑是職業生涯的奇恥大辱。

但正如伯格自己多年後所說:「如果我當時沒有被解僱,就不會有 Vanguard 的誕生。」這場解僱並非故事的終點,而是一場徹底的「解放」。

從挫敗中產生的革命性思考

在被迫離開自己奉獻打造的公司,伯格開始反思整個基金產業的運作模式,他親手挑選、引以為傲的基金經理人們,為何在關鍵時刻卻無法在董事會的政治鬥爭中支持他?他意識到問題的根源在於結構。

他提出了一個挑戰整個產業根基的尖銳問題:「為什麼共同基金,必須受制於外部的基金管理公司?」

在 1970 年代,所有共同基金的結構都是如此,基金的投資者將錢交給基金,再由一家獨立的「管理公司」來進行投資決策與營運。這家管理公司有自己的股東,其主要目標是為自身賺取利潤,而非將基金投資者的利益最大化。這意味著,基金投資者與公司管理者之間存在著根本的利益衝突。

伯格的頓悟這種結構完全是本末倒置,基金公司理應是服務基金的角色,就像後勤支援部隊,但現實卻是它們掌控著一切,並從中獲取高額利潤。

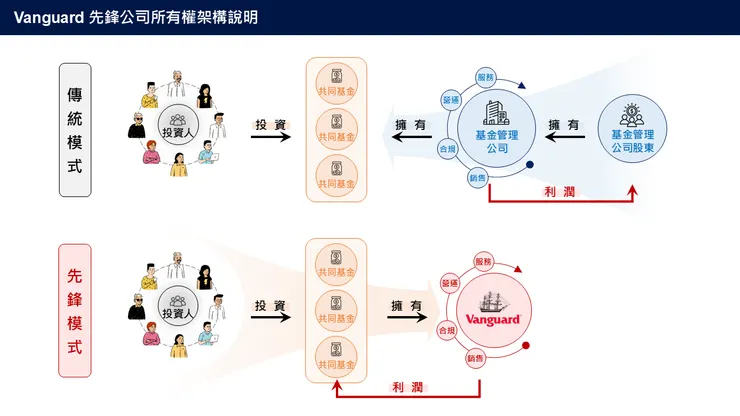

Vanguard 的誕生:權力歸於投資者

於是,伯格提出了一個前所未聞的革命性構想,他向威靈頓旗下各基金的獨立董事們提議,由這些共同基金一起成立一間全新的公司。

這個新公司的獨特之處在於其「共同擁有(Mutual Ownership)」的結構:基金管理公司不屬於創辦人或外部股東,而是由旗下的所有基金共同擁有。

在這個架構下,基金管理公司不以營利為目的,它的使命只有一個:以成本價為共同基金提供服務,處理所有行政、銷售與中後台作業。若公司有任何「利潤」,都將以降低費率的形式,直接回饋給基金的投資者。

這個商業模式的創新,解決了過去基金管理公司與投資者的利益衝突,讓權力從基金管理公司手中,歸還給真正出資的投資者。

Vanguard 先鋒公司所有權架構說明,Source: Andy CY

在公司草創初期,伯格曾暫時將新公司命名為「The Wellington Group」,但這個名字很快就被威靈頓的董事會否決,他們不希望新公司與威靈頓有任何品牌上的關聯。

正當伯格為新名字苦惱時,他偶然在一家古董版畫店看到了一幅描繪尼羅河戰役(Battle of the Nile)的版畫。這場戰役是英國海軍史上最輝煌的勝利之一,由海軍上將納爾遜(Horatio Nelson)指揮,而納爾遜的船艦名為「HMS Vanguard」。

「Vanguard」(先鋒)這個詞瞬間擊中了伯格。它不僅代表著海軍艦隊中引領方向、衝鋒在前的領航艦,更完美地詮釋了他期許新公司擁有的開創精神、領導地位,這個名字鏗鏘有力,充滿歷史的厚重感與勝利的榮光,也象徵著他決心帶領這家新公司,成為共同基金產業的先驅與革新者。

就這樣,Vanguard 在 1974 年正式成立,一個傳奇的公司誕生了。

伯格與尼羅河戰役版畫,Source: Endowus

指數基金:挑戰華爾街的武器

Vanguard 公司在 1974 年成立後,公司的新架構雖然解決了基金的「所有權」問題,但伯格知道這還不足以顛覆整個產業。他需要一把更鋒利的武器,來挑戰華爾街高成本、主動選股的傳統模式。

這把武器,就是「指數型基金」。

伯格一直以來深受諾貝爾經濟學獎得主保羅·薩繆爾森(Paul Samuelson)一篇學術論文的啟發。其核心思想極為簡單:在扣除費用之前,所有投資者的總體市場回報,等於市場本身的總回報,然而,一旦扣除基金經理人的管理費、交易成本、行銷費用後,投資者的淨回報,必然會輸給市場的平均表現。

伯格意識到,絕大多數標榜能「打敗市場」的主動型基金,長期來看,其實都因為高昂的費用成本而讓報酬率落後於市場。與其徒勞地大海撈針,試圖找出少數能持續戰勝市場的天才,不如直接放棄這場遊戲。

因此他的結論是:與其試圖打敗市場,不如用最低的成本,直接買下整個市場。

這就是指數型基金的初衷。它不依賴基金經理的個人判斷去挑選「好股票」,而是完全複製特定市場指數(例如標普 500 指數)的所有成分股,目標只在於取得與市場完全一致的報酬。

伯格的判斷在數據上也得到完全驗證,在 1964 - 1974 間的十年,有 78% 的共同基金報酬率是輸給 S&P 指數,代表著在投資績效的競爭中,指數基金至少可以排到接近前 20% 的優異表現。

Vanguard 的董事會在 1976 年正式同意向美國證券交易委員會(SEC)遞交指數基金「第一指數投資信託」(First Index Investment Trust)的申請文件。

但是,推出指數型基金的路途卻充滿了顛簸。

「伯格的愚蠢」:慘遭業界冷嘲熱諷

在 1970 年代,整個華爾街的價值體系都建立在「專業人士能挑選出好股票,戰勝市場」的信念之上,基金經理被視為明星,投資人也願意為他們的「專業判斷」支付高額費用,怎麼會有人甘願賺取跟市場一樣的報酬?

因此當 Vanguard 推出指數型基金,等於是公然宣告:「你們這些明星經理人、分析師的努力,大部分都是白費工夫,甚至對投資者有害。」

它迎來的不是掌聲,而是整個業界的無情嘲諷,競爭對手稱其為「伯格的愚蠢」(Bogle's Folly),嘲笑這種策略是「擁抱平庸」(Embracing Mediocrity),基金公司甚至不願意向投資人推廣這支基金,一支不用投資眼光、不用管理、什麼都買的基金,到底為什麼要推薦給投資人購買?

業界的冷嘲熱諷直接反映在慘淡的首次公開發行(IPO)上,當時伯格原本設定的目標是募集 1.5 億美元,但最終只募集到了寒酸的 1,140 萬美元,遠低於預期,甚至差點達不到成立基金的法律門檻。

由於資金太少,基金初期根本無法買齊 S&P 500 的所有 500 支成分股,只能先集中投資其中最大的 200 支股票,並用剩餘資金投資一些中型股,以此來模擬指數的表現。初期的表現也並未一鳴驚人,這艘名為「先鋒」的領航艦,在啟航之初,不僅沒有引領艦隊,反而像一艘孤獨的小船,在華爾街的驚濤駭浪中艱難前行。

成本的勝利:指數基金的「無聊」與「規模」

儘管「第一指數投資信託」的開局步履維艱,但伯格知道自己掌握了最終的致勝武器「成本」。

Vanguard 的指數基金之所以能夠顛覆華爾街,其祕密就藏在兩個看似平淡無奇,卻威力無窮的結構性優勢中。

1. 追蹤指數的「極簡管理」優勢

傳統的主動型基金是一門昂貴的生意。為了「打敗市場」,基金公司需要:

- 聘請昂貴的明星基金經理與龐大的研究團隊,他們需要分析財報、預測市場趨勢。

- 頻繁地買賣股票,這會產生大量的券商佣金與交易稅費,這些隱藏成本都會侵蝕投資者的回報。

而指數型基金的操作邏輯則完全相反,它追求的是「無為而治」。它的任務不是挑選贏家,而是單純地複製指數。這意味著:

- 不需要高薪的研究團隊:基金的管理變得像一套自動化流程,基金根據指數成分股的變動,定期進行調整即可,無需人為的深度研究與主觀判斷。

- 極低的交易成本:由於基金的目標是長期持有市場上的所有公司,它只在指數成分股變更或調整權重時才需要交易,換手率極低。這大幅降低了因頻繁買賣而產生的摩擦成本。

這種「無聊」的管理模式,恰恰是其成本優勢的來源。它剔除了主動管理中所有昂貴且不必要的環節,將省下來的每一分錢,都直接回饋給了投資者。

2. 規模經濟的「滾雪球」效應

除了管理上的簡潔,Vanguard 公司的共同擁有結構與指數基金的特性,創造了強大的規模經濟(Economies of Scale)。

一檔基金的營運,有許多固定成本,例如會計、法律、資訊系統維護等。無論基金規模是 1 千萬美元還是 1 千億美元,這些成本並不會成比例增加。

如果資產規模越大,同樣的固定成本可以由更龐大的資產來分攤,平均到每一塊錢上的成本就急遽下降。在這種情況下,產生了強大的正向循環,指數基金的規模越大,成本費用率就越低,越低的費用就可以吸引更多的投資者加入。

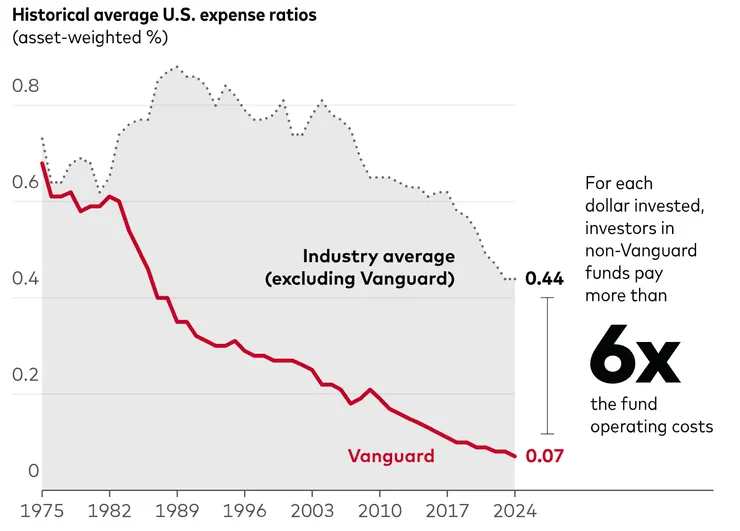

Vanguard 費用逐年下降,並且相比於業界平均非常有競爭力,Source: Vanguard

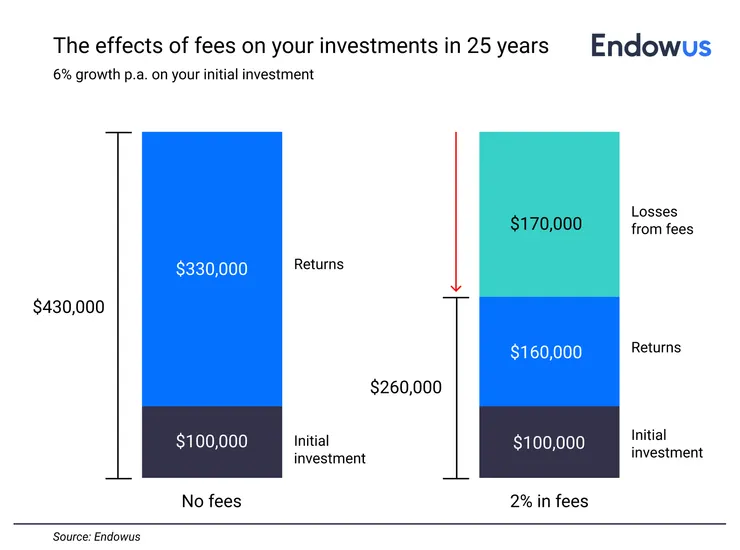

基金的費率深刻影響到投資回報,左邊為 0 費率,右邊為 2% 費率,在長期投入 25 年後,2% 費率的基金所付出的成本將會大於收益,Source: Endowus

刻在先鋒文化裡的節儉基因

Vanguard 的低成本優勢,並不僅僅停留在指數基金的結構設計上,它早已滲透到公司營運的每一個環節,在伯格的塑造下,Vanguard 將「為投資者省下每一分錢」的理念,變成一種近乎信仰的企業文化。

伯格自己本身就是一個極盡節儉的人,他出差搭乘飛機經濟艙,在旅館住最簡單的經濟單人房,穿著一般現成的老舊西裝,他的舉手投足之間都是節儉。

走進 Vanguard 的辦公室,你不會看到奢華的裝潢或昂貴的藝術品,一切都以實用、簡潔為最高原則,公司內部嚴格控制開銷,從辦公用品的採購、出差的住宿標準,到市場行銷的預算,都遵循著「非必要,不支出」的原則。

一個小故事是,當時 Vanguard 為了控制成本,把腦筋動到了電話客服中心,一般來說投資者會打電話到客服中心都是市場出現劇烈震盪、報稅的時候,這種時候就會有大量的投資者進電到客服中心,但是除了這種尖峰時段,平常電話客服中心並沒有這麼多來電量,為了處理尖峰時段而聘僱的電客中心的人力,在平常就會閒置浪費。

為了解決這個問題,Vanguard 為公司內數百名員工進行了電話客服的培訓,包含管理層、一般員工都是,這些人受了電話客服的訓練,並且每年還有抽空兩天進行年度複習,所有人都是隨時待命的後備人員,在尖峰時段,這些後備人員就會滿足電話克服的需求。

Vanguard 的成本控制也是直接與員工的績效考核和薪酬體系掛鉤,一般公司的績效考核是與業績掛鈎,但是 Vanguard 並沒有選擇將基金規模、手續費收入當作業績綁定在員工身上,而是推出了「先鋒夥伴計劃」,讓員工以追求成本降低為目標。

「先鋒夥伴計劃」明定將以業界整體平均的成本費率,減去 Vangaurd 的成本費率,這個之間的差異就是 Vanguard 認定的利潤,這個利潤越高,員工能得到的獎酬也會越高,這個做法將員工、投資人的利益拉到了同一條線上,大家一起為降低費用而努力。

將指數基金推向主流的浪潮:金融危機

1975 年,當 Vanguard 推出首檔向公眾開放的指數基金,隨後的二十年間,指數基金確實只是緩慢地在投資世界的邊緣成長,信奉者寥寥無幾。

然而,從 2000 年開始的兩場金融風暴,卻意外地成為催化劑,掀起了三波關鍵的成長浪潮,徹底改變了遊戲規則。

第一波浪潮:網路泡沫的「錯失恐懼」

第一波力量源自 2000 年網路泡沫的頂峰。當時市場漲勢高度集中在微軟(Microsoft)、思科(Cisco)、英特爾(Intel)等少數科技巨頭上,這形成一種極端現象,許多主動型基金經理人,只要沒重倉壓對這幾支股票,績效很容易就被 S&P 500 指數打敗。

「與其費力猜測誰是下一個贏家,不如直接買下整個市場」的想法,成為推動指數化投資的第一波力量,解決了投資人害怕錯過市場明星的焦慮。

第二波浪潮:網路泡沫的「崩盤恐懼」

緊接著,當網路泡沫破裂後,推動了第二波浪潮。昔日的科技巨頭股價一夕崩塌,無數集中持股的投資組合在短短數月內灰飛煙滅。這場崩盤血淋淋地揭示了迷信「專家選股」與過度集中持股的巨大風險。相較之下,風格樸實的指數基金,雖隨市場下跌,但其內在的廣泛分散性,有效緩衝了單一產業崩潰的毀滅性衝擊。分散持有的避險價值,在此刻顯得無比珍貴。

第三波浪潮:金融海嘯的「成本覺醒」

接著是 2008 年的全球金融海嘯,它帶來了第三波、也是最猛烈的一波浪潮。

金融海嘯過後,投資者普遍預期未來數年的市場環境不好,投資回報率將會低於歷史平均,在這種「低報酬預期」的環境下,過去看似不起眼的基金管理費,突然變得極為重要。

投資人意識到,在微薄的潛在回報中,高昂的費用是不可承受的,對成本的極度敏感,驅使大批資金湧向成本極低的指數基金。

經歷了這兩場風暴的三波洗禮,投資人的心態發生了根本轉變,他們終於明白,試圖在市場中挑選贏家、預測時機,是一場昂貴且勝率極低的賭局。與其將希望寄託於費用高昂且績效不穩定的主動型基金,不如坦然接受市場的平均回報。

於是,一場從主動投資到被動投資的大遷徙正式展開,將指數基金從當年的邊緣角色,一舉推上了現代投資的舞台中心。

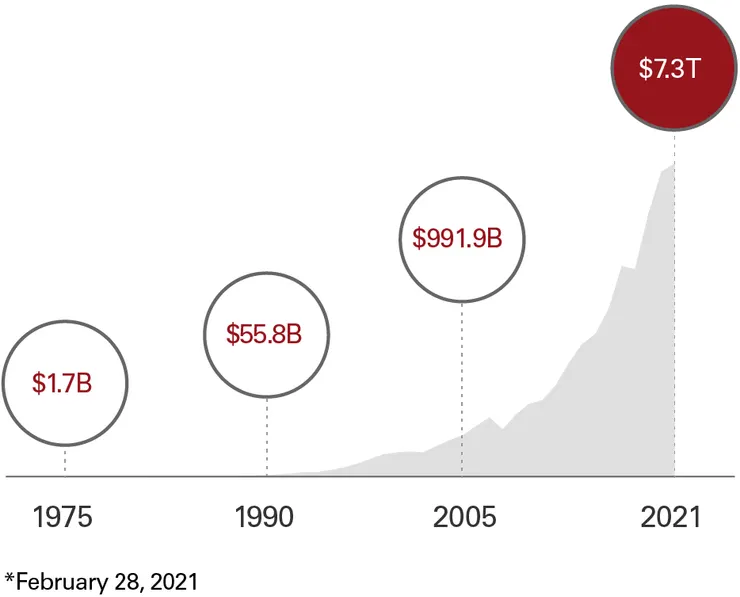

Vanguard 管理的資產規模成長快速,Source: Vanguard

當市場走向「被動」:指數化投資的潛在危機

被動式指數基金在今日的投資世界中,已不再是另類的選擇,而是佔據絕對主導地位的主流,根據權威研究機構晨星(Morningstar)的報告,被動型基金在美國市場管理的資產規模已佔據了市場超過半數的份額,而且這個比例仍在持續上升當中。

我們正式進入了一個以被動投資為主流的新時代,這個趨勢的背後,是投資者對其低成本、高透明度以及接近市場報酬的廣泛認同,然而,這也是一場金融史上從未有過的宏大實驗。

過去數百年,資本市場的運作始終建立在一個基本假設上:市場是由無數個獨立思考、積極交易的參與者所構成,他們透過研究與判斷來為資產定價。

但如今,當越來越多的資金放棄主動選擇,轉而「購買整個市場」時,這種史無前例的結構性轉變,也帶來了三個可能的潛在風險。

風險一:共同所有權(Common Ownership)帶來的隱性壟斷

當先鋒集團(Vanguard)、貝萊德(BlackRock)等資產管理巨頭透過其指數基金,同時掌管一個產業中的多家領先公司,如可口可樂與百事可樂、蘋果與微軟、達美航空與聯合航空等同業競爭者,一個被稱為「共同所有權」的問題便浮現了。

這些基金管理人作為所有大公司的「共同主人」,其首要利益是最大化整個投資組合的價值,而非旗下單一公司的利益,這無形中削弱了企業之間的競爭動機。

試想,在正常的競爭格局中,兩家公司為了競爭可能會降低價格,開打價格戰,但激烈的價格戰會同時損害兩家公司的利潤,那麼作為兩家公司的大股東,基金公司自然不樂見這種情況發生,這種現象會導致市場競爭變得更加「溫和」,企業間可能形成一種心照不宣的默契,減少在價格、市場擴張上的直接對抗,最終,這種競爭性的喪失將會形成一種隱形的市場壟斷。

全球三大資產管理公司 Vanguard, BlackRock, StateStreet,Source: The Guardian

風險二:價格發現(Price Discovery)功能的侵蝕

資本市場最核心的功能之一,就是透過無數投資者的買賣決策,為資產、股票找到一個合理的價格,這個過程稱為「價格發現」。

積極投資者就像市場中的偵探,他們挖掘資訊、分析財報,獎勵那些經營良好、前景光明的公司,透過買入使其股價上漲,並懲罰那些表現不佳的公司,透過賣出使其股價下跌。

然而,指數基金是「價格的接受者」,而非「價格的發現者」。它們不對公司的基本面進行任何判斷,只是機械式地按照指數權重進行買賣。當市場上絕大多數資金都採取這種「躺平」策略時,做研究的偵探越來越少,搭便車的乘客卻越來越多。這將導致:

- 資訊反應遲鈍:股價對公司發布的利好或利空消息反應變得更慢、更不充分。

- 估值泡沫化:大型權值股無論好壞,都能持續獲得被動資金的流入,使其估值越來越高,形成泡沫;而有潛力的小公司則可能被長期忽視。

一個缺乏有效價格發現功能的市場,就像一艘沒有羅盤的船,雖然還在航行,卻失去了精準定位和修正航向的能力,增加了觸礁的風險。

風險三:趨同性的系統性風險 — 同步行動的羊群

指數化投資的普及,使得全球數以萬計的投資者,其資產組合變得高度相似,絕大多數人都在追蹤相同的幾個主流指數,如 S&P 500 或 MSCI 世界指數,這意味著大家的持股高度重疊。

這種「投資組合的單一化」在平靜時期看似無害,但在市場動盪時卻會演變為巨大的系統性風險。

當市場出現恐慌時,多數持有指數基金的投資者會採取完全相同的避險行動:賣出。被動型基金為了應對贖回潮,必須不計價格地拋售其持有的所有成分股。這將引發一場劇烈的連鎖反應,所有股票無論好壞同步暴跌,形成毀滅性的「踩踏」事件。

因為所有人都擠在同一個出口,市場的流動性會在短時間內枯竭,跌幅會被不成比例地放大。這種由趨同性行為引發的脆弱性,使得整個金融體系在面對外部衝擊時,更容易陷入同步崩潰的危機之中。

結語:改變世界的先知

很難想像,如果沒有伯格當年那份被視為「愚蠢」的堅持,今日的投資世界會是什麼模樣。

或許,投資仍將是少數菁英才能參與的昂貴遊戲,我們辛勤工作的積蓄會被動輒數個百分點的管理費持續侵蝕,而「財務自由」對大多數人而言,依舊是遙不可及的夢想。

伯格所做的,遠不止是創立一家成功的公司。他最偉大的貢獻是實現了投資的民主化。他拆除了華爾街那道無形的高牆,將過去幾乎專屬於富人與機構的財富增長工具,交到了每一位普通教師、工程師、醫師與上班族的手中,讓每個普通人都可以輕鬆地參與到市場。

這份影響力早已超越單純的報酬數字,而是深刻地融入了我們每個人的現代生活,它體現在我們為退休生活所做的規劃、為子女教育儲存的基金,伯格不僅改變了我們投資的方式,更改變了無數人一生的軌跡。

這,正是他留給這個世界最慷慨也最不朽的遺產。

Source: New York Times