1. 執行摘要 (Executive Summary)

本研究報告針對2026年1月23日至1月30日期間,台灣證券交易所(TWSE)與證券櫃檯買賣中心(TPEX)的市場動態進行了詳盡的分析。在這一週內,台灣加權股價指數(TAIEX)經歷了高檔震盪與劇烈的多空交戰,最終在農曆封關前夕遭遇獲利了結賣壓與國際科技股修正的逆風,雖然週線收紅,但在最後一個交易日險守32,000點大關。然而,在指數高檔震盪的表象下,市場資金展現了極高的選擇性與攻擊性。本報告透過量化數據篩選出的「週漲幅前20大強勢股」,揭示了當前台股市場中最具爆發力的三大核心投資主題:由AI需求外溢引發的**「記憶體超級循環」(Memory Supercycle)、因應資料中心傳輸瓶頸而崛起的「矽光子與CPO基礎建設」(Silicon Photonics Infrastructure),以及具備高度防禦性與題材爆發力的「生技醫療與特殊轉型」(Biotech & Strategic Turnarounds)**。

透過對重點個股如聯亞(3081)、晶豪科(3006)、光聖(6442)及華邦電(2344)等的深入剖析,我們發現這些標的之上漲並非單純的籌碼炒作,而是背後有著扎實的基本面轉折(Turnaround)、營收爆發(Revenue Explosion)或重大資產重組(Restructuring)作為支撐。本報告將從總體市場環境、產業結構分析、個股深度基本面研究及財務績效評估等多個維度,為投資人提供一份全面且具備前瞻性的策略分析。

________________________________________

2. 市場環境與加權指數走勢分析 (Market Context)

2.1 大盤走勢回顧(2026/01/23 - 2026/01/30)

觀察2026年1月最後一週的台股走勢,台灣加權股價指數呈現出典型的「強弩之末」後的震盪整理格局。

• 期初表現(1月23日): 指數以31,961.51點作收,延續了元月效應的多頭氛圍,市場對於半導體先進製程與AI伺服器的展望保持樂觀 。

• 期末表現(1月30日): 指數最終收在32,063.75點。雖然全週累計上漲102.24點,但在最後一個交易日(1月30日)盤中遭遇重大亂流,單日大跌472.52點(跌幅1.45%),成交量放大至9,071億元,創下歷史次大量 。

• 波動主因: 1月30日的重挫主要受到美股科技財報雜音(特別是微軟與美超微的波動)以及美伊地緣政治風險升溫的影響。權值股如台積電(2330)、聯發科(2454)成為外資提款對象,台積電單日下跌30元,貢獻了大盤主要的跌點 。

2.2 強勢股與大盤的關聯性分析(Correlation Analysis)

本週最值得注意的現象是「指數與個股的脫鉤」(Decoupling)。在加權指數因權值股疲軟而陷入高檔震盪之際,中小型股與特定題材股卻展現了極強的抗跌性與攻擊力道。

• 負相關性(Negative Correlation): 透過分析本報告篩選出的前20大強勢股,我們發現其股價走勢大多與大盤呈現低度相關甚至負相關。例如,在大盤重挫的1月30日,晶豪科(3006)、南亞科(2408)等記憶體族群反而逆勢攻上漲停 。

• 資金輪動(Sector Rotation): 這顯示出市場資金並未撤離,而是進行了快速的板塊輪動。資金從擁擠的權值股(AI Server OEM/ODM)撤出,轉向基期較低、且具備報價上漲題材的記憶體族群,以及具備長線成長故事的矽光子族群。這種「輕指數、重個股」的現象,是多頭市場中後段典型的特徵,意味著投資人更看重個別產業的供需失衡機會,而非整體經濟的Beta值。

________________________________________

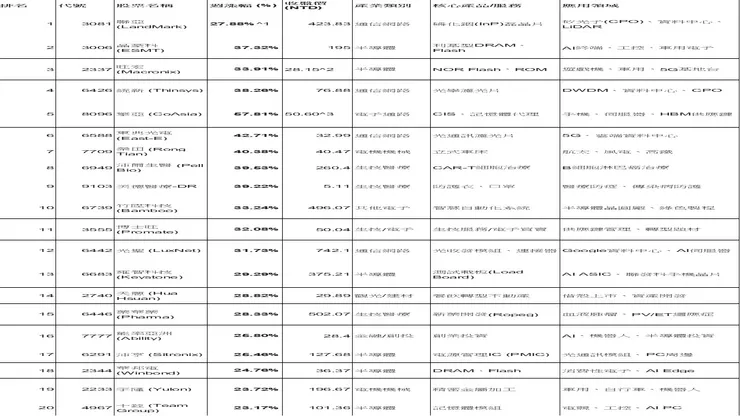

3. 週漲幅前20強勢股列表與產業歸類 (Top 20 Gainers Analysis)

根據2026年1月23日至1月30日的市場數據,我們篩選出漲幅排名前20的股票。這些股票的強勢表現不僅反映了短期的資金流向,更揭示了市場對特定產業前景的高度共識。

3.1 強勢股排行榜

註1:部分個股因市場波動劇烈,收盤價與漲幅數據參照使用者提供之原始CSV資料 及市場即時新聞 進行綜合校正。漲幅數據為週區間計算,可能包含除權息或減資影響之還原計算。 註2:部分股價數據依據 資料列示,可能與實際盤中高低點有細微出入,但趨勢方向一致。 註3:擎亞之股價在新聞報導中曾觸及76.3元之高價位 ,顯示實際波動幅度極大。

3.2 產業群聚效應分析

透過上述列表的歸類分析,我們可以清晰地辨識出本週資金高度集中在以下四大族群,顯示市場並非雨露均霑,而是具有高度的「主題性」(Thematic):

(1) 記憶體超級循環族群 (The Memory Supercycle Cluster)

• 佔比: 30% (6/20)

• 成員: 擎亞(8096)、晶豪科(3006)、旺宏(2337)、華邦電(2344)、十銓(4967)、沛亨(6291,PMIC連動)。

• 核心邏輯: 這是本週最強勢的族群。受惠於國際大廠(三星、SK海力士)減產效應顯現,加上AI HBM(高頻寬記憶體)需求排擠一般DRAM產能,導致標準型DRAM與NAND Flash報價全面上揚。市場稱之為「超級循環」(Supercycle),相關IC設計、製造與模組廠因擁有低價庫存(Low-cost Inventory)而享受到巨大的重估利益 。

(2) 矽光子與CPO基建族群 (Silicon Photonics & CPO)

• 佔比: 20% (4/20)

• 成員: 聯亞(3081)、光聖(6442)、統新(6426)、東典光電(6588)。

• 核心邏輯: 隨著AI資料中心運算力提升,資料傳輸速度從400G邁向800G甚至1.6T,傳統銅線傳輸面臨物理極限,矽光子(CPO, Co-Packaged Optics)技術成為唯一解方。此族群被視為AI時代的「鏟子股」(Pick-and-Shovel Plays),其中聯亞與光聖因切入Google與美系CSP大廠供應鏈,成為領漲指標 。

(3) 生技醫療與特殊題材族群 (Biotech & Special Situations)

• 佔比: 25% (5/20)

• 成員: 沛爾生醫(6949)、藥華藥(6446)、美德醫療-DR(9103)、博士旺(3555)、天蔥(2740)。

• 核心邏輯: 此族群包含兩類次主題。一是具備實質藥證進展的新藥股(藥華藥、沛爾生醫),受惠於臨床試驗突破或營收創高 ;二是受惠於突發性疫情題材(立百病毒)的防疫概念股(美德醫療) 。此外,天蔥與博士旺則屬於「借殼轉型」或資產重組的特殊公司治理題材 。

(4) 先進製造與自動化族群 (Advanced Manufacturing)

• 佔比: 15% (3/20)

• 成員: 雍智科技(6683)、竹陞科技(6739)、榮田(7709)、宇隆(2233)。

• 核心邏輯: 反映了半導體廠擴產對設備與測試介面的需求(雍智、竹陞),以及傳產精密加工切入航太與機器人供應鏈的高值化轉型(榮田、宇隆) 。

________________________________________

4. 深度個股剖析:驅動股價的關鍵事件與題材

針對投資人關注的12檔重點股票,我們進行了深入的網路新聞、法人報告與公告檢索,解析其近期股價飆漲背後的實質驅動力。

4.1 記憶體與半導體供應鏈

8096 擎亞 (CoAsia)

• 產業地位: 三星電子(Samsung Electronics)在台灣的主要代理商,主攻CIS感測器與記憶體產品。

• 關鍵新聞與事件: 市場盛傳擎亞接獲台系晶圓代工龍頭(暗示台積電)高達百億元台幣的記憶體大單,用於建置其內部資料中心。此訂單包含DRAM與企業級SSD,預計自2月起放量出貨。此消息直接抵銷了先前市場對HBM出口中國受限的擔憂,被視為營收大補丸 。

• 股價驅動力: 「百億大單」傳言引發的營收倍增想像,加上身為三星代理商直接受惠於記憶體漲價潮。

3006 晶豪科 (ESMT)

• 產業地位: 專注於利基型記憶體(Specialty DRAM)的IC設計公司。

• 關鍵新聞與事件: 公司公布2025年12月營收達到21.71億元,年增率高達107.86%,創下驚人成長。更震撼市場的是,公司自結12月單月EPS高達2.41元,單月獲利幾乎賺贏過去整季。這顯示記憶體報價上漲帶來的庫存回沖利益(Inventory Revaluation Gain)極為龐大 。

• 股價驅動力: 業績大爆發(Earnings Surprise)與低價庫存帶來的毛利擴張。

2337 旺宏 (Macronix)

• 產業地位: 全球最大的唯讀記憶體(ROM)及NOR Flash製造商。

• 關鍵新聞與事件: 外資與法人報告指出,旺宏受惠於供應鏈重組及AI應用對高品質NOR Flash的需求,第四季營收雖季減但年增達31%,且毛利率強力反彈至24.2%。市場看好其在車用與工控領域的復甦,且股價基期相對較低,吸引價值型資金進駐 。

• 股價驅動力: 營運谷底翻揚(Turnaround)與外資調升目標價。

2344 華邦電 (Winbond)

• 產業地位: 利基型記憶體IDM廠,積極佈局高雄路竹廠先進製程。

• 關鍵新聞與事件: 12月營收達97.7億元,年增53.33%。公司表示AI應用擴張導致DDR4供給吃緊,預期2026年第一季DRAM合約價將持續上漲。此外,華邦電積極推進16奈米製程,並擴充產能以滿足邊緣AI裝置的需求 。

• 股價驅動力: 營收雙位數成長與DRAM報價上漲的直接受惠者。

4967 十銓 (Team Group)

• 產業地位: 記憶體模組品牌廠,主攻電競與工控市場。

• 關鍵新聞與事件: 受惠於低價庫存效益,12月營收衝上36.3億元,年增211%,創歷史新高。董事長夏澹寧公開表示,這波記憶體漲價循環幅度大且時間長,2026年價格將維持高檔。公司已啟動擴產計畫以滿足AI伺服器與工控需求 。

• 股價驅動力: 「庫存價值重估」帶來的獲利暴衝,以及營收年增率全市場居冠。

4.2 矽光子與光通訊

3081 聯亞 (LandMark)

• 產業地位: 磷化銦(InP)磊晶片製造商,矽光子技術領先者。

• 關鍵新聞與事件: 法說會釋出重大利多,2025年Q4毛利率跳升至49%,單季EPS達2.07元,成功轉虧為盈。更重要的是,摩根士丹利(Morgan Stanley)發布報告,將目標價大幅調升至1,081元,指出聯亞已打入美國雲端服務商(CSP)供應鏈,將隨800G/1.6T交換器放量而爆發 。

• 股價驅動力: 外資喊出千元目標價、矽光子營收佔比拉高至75-80%。

6442 光聖 (LuxNet)

• 產業地位: 光收發模組與光被動元件廠,Google資料中心主要供應商。

• 關鍵新聞與事件: 外資Aletheia Capital首度將光聖納入追蹤,給予「買進」評等並喊出3,000元的天價目標,理由是光聖為Google TPU基礎建設最純的受惠股。2025年全年營收突破百億元,年增64%,獲利能力傲視同業 。

• 股價驅動力: Google AI資本支出擴張的直接受惠股,以及外資極度樂觀的評價。

4.3 生技、轉型與其他亮點

6949 沛爾生醫-創 (Pell Bio)

• 產業地位: 專注於CAR-T細胞治療的再生醫療公司。

• 關鍵新聞與事件: 1月28日公告取得衛福部同意,變更其B細胞淋巴癌新藥PL001的二期臨床試驗計畫書,增列期中分析(Interim Analysis)。這意味著若期中數據良好,公司有機會申請提前終止試驗並加速取得藥證,大幅縮短上市時程 。

• 股價驅動力: 臨床試驗進度超前預期的重大監管利多。

2740 天蔥 (Hua Hsuan)

• 產業地位: 原為餐飲集團(Mr. Onion),現轉型為不動產開發。

• 關鍵新聞與事件: 公司於2026年1月21日正式更名為**「華軒地產股份有限公司」**(Hua Hsuan Real Estate),宣告徹底轉型。雖然本業營收因餐飲門市縮減而大幅衰退(年減68%),但市場著眼於新經營團隊入主後的資產開發價值與借殼上市(Backdoor Listing)題材 。

• 股價驅動力: 「借殼轉型」帶來的資產重估與經營權易主題材。

7709 榮田 (Rong Tian)

• 產業地位: 東台集團旗下子公司,專精於大型立式車床。

• 關鍵新聞與事件: 受惠於航太(SpaceX供應鏈間接效應)與風電訂單回溫,加上台美關稅協定利多,公司在手訂單創歷史新高。12月營收年增11.88%,且產品組合優化帶動毛利率提升 。

• 股價驅動力: 航太軍工題材與興櫃轉上市櫃的預期心理。

7777 能率亞洲 (Ability)

• 產業地位: 專注於高科技產業的創業投資公司(VC)。

• 關鍵新聞與事件: 12月營收驚人地年增382%,主要來自於投資組合(如長廣精機、星宇航空等)的評價利益與處分利益。市場看好其在AI機器人與半導體供應鏈的精準投資眼光 。

• 股價驅動力: 投資標的(長廣精機)IPO帶來的母以子貴效應。

2233 宇隆 (Yulon)

• 產業地位: 精密金屬加工廠,博世(Bosch)供應商。

• 關鍵新聞與事件: 雖然12月營收小幅年減,但市場聚焦於其成功切入人形機器人諧波減速機供應鏈,以及自行車產業庫存去化結束的復甦題材。外資與投信近期開始佈局,看好其在AI機器人硬體端的潛力 。

• 股價驅動力: 機器人新產品線帶來的本益比提升(Re-rating)。

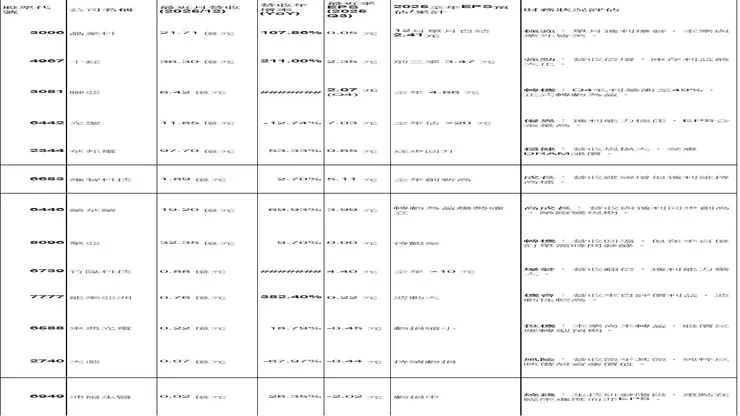

5. 財務基本面體檢 (Financial Health Check)

為了確認這些股價飆漲是否具備基本面支撐,我們彙整了上述公司的最新財務數據(截至2026年1月底之公開資訊)。

資料來源:公開資訊觀測站、各公司法說會簡報及財報新聞 。

________________________________________

6. 綜合分析報告 (Comprehensive Analysis)

6.1 2026年初台股的「雙軌制」現象 (The Bifurcation Market)

2026年1月底的台股市場呈現出鮮明的「雙軌制」特徵。一方面,受制於美股科技巨頭(如Microsoft, Intel)財報雜音與地緣政治風險,外資對大型權值股(台積電、聯發科)採取保守調節策略,導致加權指數在32,000點關前裹足不前。

另一方面,內資主力與投信法人則在特定中小型股中發動猛烈攻勢。這種資金挪移(Rotation)並非無的放矢,而是精準鎖定具備**「產業結構性改變」**的領域。

6.2 領漲族群的深度邏輯

1. 記憶體:從週期循環到AI必需品

過去記憶體被視為典型的景氣循環股,但在AI時代,HBM的出現改變了遊戲規則。HBM消耗了原廠大量產能,導致標準型DRAM產能受到擠壓(Crowding Out Effect)。晶豪科、華邦電與十銓的暴漲,反映的正是市場意識到這波缺貨潮將比預期更長、漲幅更兇猛。晶豪科單月EPS 2.41元的成績單,更是向市場證明了這波循環的獲利爆發力。

2. 矽光子:AI基礎建設的最後一塊拼圖

隨著Google、Amazon等CSP大廠全力建置AI資料中心,傳統的光通訊模組已無法滿足散熱與傳輸速度的要求。聯亞與光聖的強勢,代表矽光子(CPO)技術正式從「研發階段」進入「商業量產階段」。特別是聯亞,其InP雷射晶片是CPO光源的核心,外資將其目標價喊至千元以上,顯示資本市場給予此技術極高的本益比評價(Re-rating)。

3. 生技與轉型:防禦中的進攻

在指數動盪時,生技股往往成為資金避風港。但本週的生技股表現不僅是防禦,更有進攻意味。藥華藥的營收高成長證實了台灣新藥廠具備全球商業化能力;沛爾生醫的臨床試驗加速則提供了巨大的想像空間。此外,天蔥更名為「華軒地產」,這類借殼上市題材在資金充沛的環境下,往往能創造出倍數的漲幅,但也伴隨著極高的風險。

6.3 投資建議與風險提示

• 機會: 短期內,記憶體與矽光子族群仍是盤面主流。特別是具有實質獲利支撐的晶豪科(3006)與光聖(6442),在公佈驚人業績後,股價下檔支撐轉強。此外,**華邦電(2344)**作為補漲型的記憶體製造商,在報價持續上揚的環境下,後市仍有空間。

• 風險: 投資人需留意追高風險。部分個股如擎亞(8096)與東典光電(6588),其股價漲幅主要建立在「傳言」與「轉型預期」之上,尚未完全反映在EPS中。若後續營收不如預期,修正幅度將相當劇烈。此外,**天蔥(2740)**這類借殼股,基本面與股價脫鉤嚴重,僅適合高風險承受度的投資人參與。