歡迎訂閱週報,可以看到完整文章(含技術面觀察分享)。

如果你對可轉債非常有興趣,想深入研究,可以訂購講義。

訂閱聲明:

vocus 付費內容多有免費公開內容供試閱,因此付費成功後無法辦理退費,再請付費之前審慎思量。

【訂閱週報或講義的方式如下:(週報價格:168/M)】

【訂閱講義後,請參考閱讀方法:】

基本面:

分享個股只做研究使用,不做投資建議,投資人請自行決定買賣,盈虧自負。

大亞之前有分享過,連結如下:

經過了幾個月後,大亞基調基本上是不變的,公司仍然是著重在三大領域:電線電纜本業、綠能事業(太陽能與儲能)、高附加價值特殊線材(無人機、低軌衛星、電動車)。而最大的佔比仍然是本業為主,這陣子有重電題材,大亞本身算是可以提供重點電線電纜的部次。不過,這陣子股價又往下走了,所以可轉債五的價格又回到了108左右,未來要看公司自己看好的新的領域的部份是否可以有好的發展了。這樣才能讓股價有好的表現。

取材自少數派

如同去年11月法說所提示,目前大亞公司核心業務包括電力與通信電纜、漆包線、銅材製品,並延伸至高階工業與特殊線材。近年透過子公司積極布局太陽能電廠與儲能系統,將自身定位為涵蓋「能源產生、傳輸、轉換、儲存與管理」的能源鏈企業。目前市場主要集中於國內電力基礎建設與工程需求,同時也布局中國與越南等海外市場;客戶涵蓋公用事業、系統工程商,以及新興應用領域的無人機、低軌衛星與電動車供應鏈。

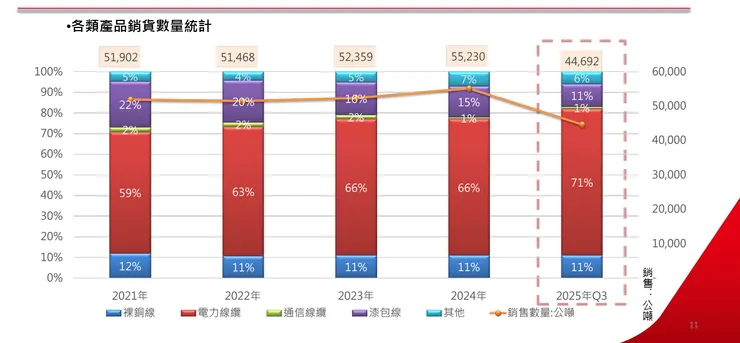

公司財報顯示,大亞營收高度集中於電線電纜本業。2024 年線纜部門占比約 94.44%,太陽能電廠約 5.56%;2025 年前三季結構亦大致相同,顯示短期獲利仍由線纜業務主導。

新應用與新訂單亮點如下:

• 台電強韌電網:需求強,訂單滿載且交期長,認列具長期性。

• 無人機/國防:漆包線已有出貨,但目前營收占比仍小。

• 低軌衛星:以客製化高毛利的特殊漆包線切入球型馬達供應鏈。

• 電動車:漆包線持續拓展 EV 客戶,屬中長期布局。

取材自大亞

未來 1–2 年,大亞最重要的成長主軸仍是台電強韌電網建設。此計畫為期 10 年,總投資達 5,645 億元,包括供電分散化、電網強固化與防衛能力提升等項目。相關標案對線纜需求具長期支撐,但認列節奏較為平均,且伴隨競爭加劇與交期壓力。

AI 與資料中心的間接效應亦值得關注。

全球資料中心與 AI 運算需求帶動用電量快速攀升,使各國加速電網升級與再生能源採購。此趨勢同樣對線纜、變電與配電設備形成增量需求。大亞雖非 AI 本體股,但仍為電網升級鏈的重要受益者。

綠能與儲能則是大亞中長期的重要價值來源。公司已建置 74 座太陽能電廠、總裝置容量 207MW,目標拓展至 500MW;儲能部分,台中龍井 100MW 站已投入運作,另 75MW 預計於 2026 年第二季掛表,並持續規劃 AFC 系統容量。

然而,綠能案場與儲能專案仍受政策審查、併網與市場競爭等因素影響,時程與報酬率仍需持續追蹤。