每當有人問阿蒙,有沒有為自己的投資設定一個目標報酬率,我都會很誠實地回答:「我的目標報酬率每年只有10%」。

大部分的朋友聽到阿蒙的回答,都會感到很驚訝:

「每年只賺10%,未免也太少了吧!」

「這樣不是連大盤績效都比不上嗎?」

「本來想跟你請教投資,看來我是不是找錯人了?」

這時候,阿蒙都會想到,論語裡孔子聽完子路志向後的「夫子哂之」,於是臉上浮現一抹淡淡的微笑。

現代人的生活通常過得緊張而忙碌,從求學到工作,我們總是不斷地追逐著一個又一個的目標。考試,報告,會議,業績,家庭,朋友等等,許多大大小小的事情,都沒有問過我們的意願,就「自動」地佔據了我們所有生活,就連「好好喝水、好好吃飯、好好睡覺」這些最基本的事,對許多人來說,都成為了一種奢侈的享受。在這樣生活壓力下,如果我們還要挪出一些時間給投資,不時會為了它提心吊膽,半夜睡不著覺,那麼我們就必須好好衡量一下,這樣的投資方式對我們來說究竟值不值得了。

10%的年報酬率看起來似乎不高,但是許多人都沒有想過,如果這10%,指的是我們總資產的10%,而不是我們「拿一點錢出來投資股票」的10%,那麼,這個10%用金額來看可能就非常可觀了。因為,只要經過7年,這樣的目標報酬率就足以讓我們的資產翻倍!

然而,如果要一個人能夠放心的將他大部份的資產都運用於投資,「選擇標的」這件事就會變得非常重要。「高報酬」的投資,通常也暗示了「高風險」的存在,如果你的投資標的是像飆股、原物料期貨等風險較高的工具,很難想像你會有勇氣將自己的資產梭哈。畢竟,一時的成功雖然可以讓你的財富在短時間內高速成長,但忽略風險的結果,卻也有很大機會讓你蒙受自己無法承受的損失,如果再加上鬼迷心竅的槓桿,甚至可能會讓你在一夕之間失去所有。你知道嗎,就連被譽為德國股神的投機大師科斯托蘭尼,在他的交易生涯中,都曾遭遇過兩次的破產。科斯托蘭尼雖然最後都靠著他的本業東山再起,但對一般人來說,這應該是人生中連一次都不要有的經驗。

所謂10%的目標報酬率,並不是說阿蒙真的就那麼客氣,不論市場狀況如何,我都堅持只賺10%就好,超過一點都不行。其實,阿蒙和所有投資人一樣,我們終究只能基於對自己對市場的信仰,將資金置於市場波動的風險之中,並期望從中獲利,至於最後績效如何,都是市場之神的恩賜,並不是我們能夠左右的。10%的年報酬率,接近S&P500指數過去50年的平均值(10.8%);如果自2009年「後金融海嘯時代」開始算起,S&P500的年化報酬率更高達14.8%。因此對阿蒙來說,在過去幾年,大多數時間我的投資績效都超出了目標許多,但是,我並不把這些「超額報酬」視為理所當然,而是滿懷感激的把它們當作「天上掉下來的禮物」,這樣一來,當市場不如預期的時候,自己也就能夠比較釋懷。

從這個角度來想,我們之所以不要把目標設定得太高,並不是因為達不到更好的績效,而是為了讓自己的心境能夠保有一些餘裕,因為投資就和人生一樣,能夠為自己保留一點餘裕是非常重要的。如果我們因為市場一、兩年的高報酬率,就認定自己「很會投資」,並把自己的生活花費、人生目標和無法長期持續的報酬率做掛勾,那麼,當遇到投資績效無法達標的時候,就會遭受到很大的壓力和痛苦。

我們要記住一點:做投資,千萬不要把「市場風險」,變成你的「人生風險」,因為一個人的人生和信用,絕對是比財富還更重要的事。

今天要和大家分享的「股債配置」投資方法,其實也是根源於這樣的概念。

台灣大多數的投資人,比較熟悉的商品都是股票,或是股票型基金,大家聽到債券/債券型基金,通常會有「保本、領息、低收益、無趣」的刻板印象。這邊阿蒙暫且不評論性質其實不太像是債券的「高收益債」和「連動債」,我先跟大家聊聊一般人對債券投資常有的誤解:

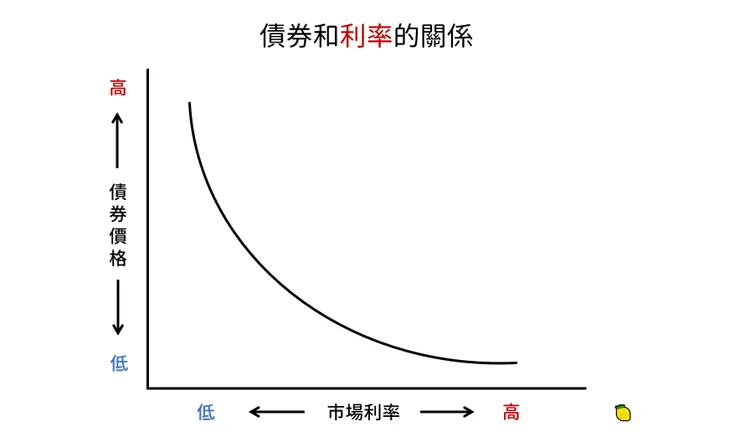

1. 債券真的保本、低收益嗎?

投資人購買債券,實際上就是以事先約定好的利率,借錢給發行債券的公司、機構、或是政府。一般來說,在沒有發生違約的情況下,如果你購買債券之後,將它持有至到期日,那麼債券的確就是保本的投資。然而,如果你在到期日前就想把它提前賣出的話,那麼根據賣出時的市場利率水準,債券的市場價格還是會有上漲下跌的(基本上和利率變動呈反向的關係),也因此,投資債券和股票一樣可能會有資本利得和損失。如果你投資的是債券型基金,由於基金的淨值是根據它所持有的債券市價每天在波動,自然也就不可能是「保本」的工具了。

另一方面,雖然在低利的環境中,投資等級的債券票面利率都不會太高,但如果遇到市場利率大幅降低的時候(多半發生在經濟景氣轉弱、或是股災發生時),債券價格上漲的資本利得也是非常可觀的。

2. 債券真的是無趣的商品嗎?我們為什麼又要用股債配置來進行投資?

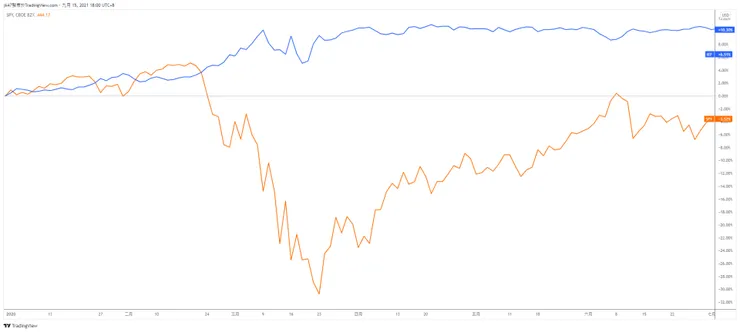

回答這個問題之前,阿蒙想帶大家做個時光旅行,回到去年上半年全球新冠疫情最嚴峻的時刻:

在上圖中,橘色線SPY代表的是美股S&P500指數ETF,而藍色線IEF則代表7-10年長天期美國國債ETF。我們可以看到,在2020年1-3月全球股災,哀鴻遍野的時候,SPY的跌幅超過30%,對於股票投資人來說,現在事過境遷,當然覺得當初的股災沒有什麼,然而,在局勢未明的當下,如果你滿手股票,每天看著美股熔斷,心中沉重的壓力自然不必多說,因此而做出錯誤決策,在低點出脫手中持股的,其實也大有人在。

反觀IEF,雖然持股是低利的美國政府公債,在這三個月之間,卻因為央行寬鬆的貨幣政策帶動市場利率下跌,以及全球資金的避險需求,出現了將近10%的正報酬。這對於投資組合中納入一定比例債券的朋友來說,債券的資本利得其實為股市的虧損做了很好的保險,讓投資人可以在股市劇烈波動的時候,仍然保有一顆堅定安穩的心,堅持原本的投資策略。

那麼,我們應該投資多少比例的債券呢?股債配置一般常用的簡易公式是,你的年齡多少,就持有多少百分比的債券,比方30歲的朋友,就投資70%的股市,30%的債券,隨著年齡的增長,風險承受的能力下降,再逐年增加債券的比例。

以去年股災為例,像上面這樣「股7債3」進行投資的朋友,就可以把投資組合的下跌減少一半,限縮在20%之內,我們設身處地想像一下,這樣是不是讓人容易接受得多?

當然,從另一個角度來看,當股市進入多頭循環,利率開始由低點攀升,投資組合的債券部位是會降低整體報酬的,但是,這或許可以視作我們為了降低市場風險所付出的「保費」。債券部位其實就如同我們向保險公司購買各種保險,應該在不需要的時候買,然後在需要的時候用,否則,等到你需要的時候(比方股災已經發生時),才發現自己沒有保險,那就已經太遲了!

認識債券的性質,不只是讓我們身邊多了一種能夠用來抵禦股市系統風險的投資工具;更重要的是,股債配置的投資方法,也讓每個人可以依照不同的人生階段和風險承受能力,去調配最適合自己的投資組合。

將資金100%投入股市之中,長期固然可能讓我們的資金達到最高的預期報酬,然而,並不是每個人都有辦法承受市場修正和崩盤所帶來的痛苦。如果我們可以退一步想想,當你覺得自己無法承受的時候,是否也可以選擇給自己多留一些餘裕?放棄一些自己可能並不需要的報酬,同時也減少一些不需要去面對的風險,這樣,人生是不是會更幸福一些?

這世界上只有一種人必須一直戰戰兢兢,隨時擔心自己的績效落後大盤、落後別人,那就是專業的操盤人。如果你並沒有賺到專業操盤人的薪水,也沒有客戶需要去爭取、應對,其實並沒有理由去承受他們必須承受的那種辛苦。

下篇文章,阿蒙再和大家聊聊「股債配置」的實際操作。