單純分享投資觀念 沒有股票買賣建議

說明

為什麼有這篇?

根基 Q1 財報電子檔出爐後我出國兩次,有寫幾篇關於財報年報和法說會的文章,剛剛發現,沒有 Q1 財報分析專文

這篇為何公開?

承上,之前都簡單分享了,那這篇完整的乾脆公開,會以懶人包的主要邏輯分析,用到的圖表都來自懶人包;順便一提,持續有網友問如何訂閱本專欄,我三月已關閉訂閱不再接受新訂閱,預計 2025 再說了,訂閱文會寫到年底,只有舊訂閱戶可以看懶人包 2.0 延至 7 月底前上架

預計 7 月底前完成改版上架,不會超過 Q2 財報出爐的 8 月中旬。懶人包 1.0 和 2.0 的收入會全數公益捐款,1.0 截至今天賣出 122 份,前 100 份公益捐款徵信在我方格子這裡和我臉書粉專。懶人包銷售成績是本平台第一名,感謝大家的支持

請留意這篇的時序

7/3 才寫 Q1 財報分析,所以 Q2 的已知資訊也會一起談

進入正文,一樣按照懶人包 p5 提到的順序分析,但會動態調整方便敘述

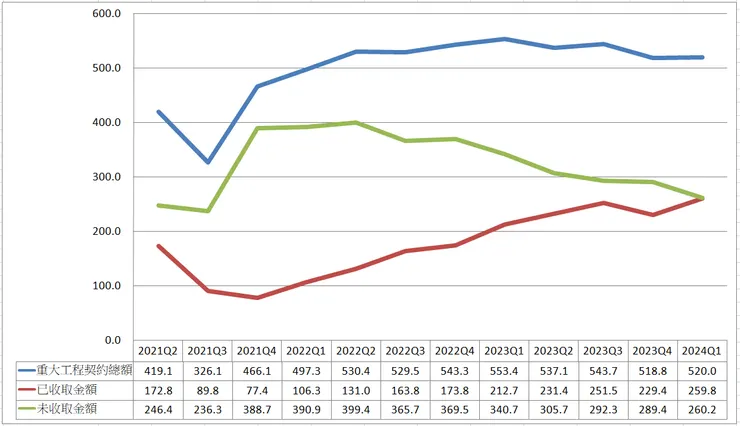

在手訂單

作者提供

作者提供

24Q1 在手訂單總額 520 億以過去 3 年來看依然處於高峰,從折線圖發現「未收取金額」從 22Q2 的約 400 億下降至 24Q1 的 260 億似乎不妙,因為未收取金額等同未來營收。這個過程中 22Q2 那時因疫情影響施工 (無法依約認列金額),而自 22Q3 起未收取金額逐漸下降表示影響施工的因素淡去、工程持續消化中

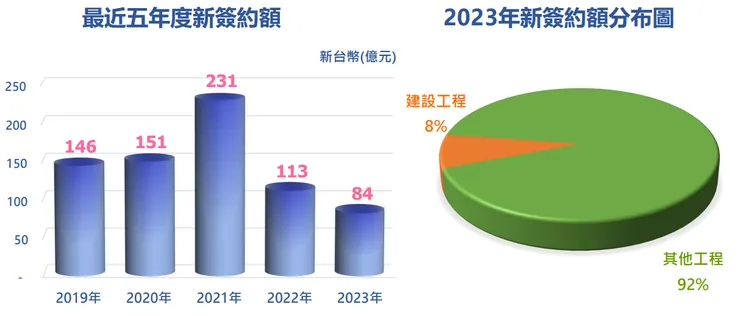

工程去化的過程,我們可以關注「新案進來的金額有多少」這個問題。從上圖可以知道,大約 22Q1 開始已收取金額 (去化) 一直上升,但在手訂單總額維持 500 多億並沒有明顯增長,這裡可以跳到 2024/4/26 法說會揭露的最近 5 年新簽約額,如下圖,2021 的 231 億為高峰,2022~2023 衰退至 113 和 84 億

根基新簽約額,來源:20240426 法說會簡報 p16

2023 的新簽約額為何衰退至不到 100 億呢?據了解是高科技業者擴廠需求在 23Q4~24Q1 放緩了,而在 24Q2 又反向擴張 (另參亞翔 2024/6/14 法說會),於是根基在 4/18 重訊取得洋基工程林口園區 (即ASML) 土建工程約 54 億,此外 6/7 又取得嘉義市區鐵路高架化計畫C613標水上車輛基地工程約 61 億,同時冠德 5/10 重訊發包給根基承攬板橋府中段 24.7 億以及南港台電都更案 16 億

以上概略計算截至 Q2 的未收取金額可達 416 億,而在手總額可達 676 億 (忽略 Q2 去化的營收),等 8 月 Q2 財報公佈就知道,未收取金額 416 億如以一年消化 140 億營收計算,等於約 3 年的訂單能見度

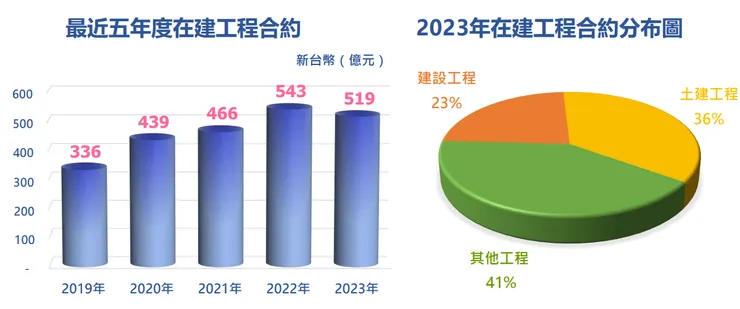

我們再看更重要的:「產品組合」。回到 2024/4/26 法說,公司說 2023 在建工程分布為「建設工程」23%、「土建工程」36%、「其他工程」41%,如下圖

根基在手工程,來源 20240426 法說會簡報 p17

把前述的林口園區、C613 標和冠德兩案都計算進去後,更新 24Q2 在建工程大致如下:

- 建設工程:約 27%

- 土建工程:約 34%

- 其他工程:約 40%

我個人認為這是一個不錯的「比例」,毛利率最低的建設工程占比只有約四分之一,其他四分之三是毛利率較高的其他工程與土建工程,到這裡為止,根基的產品組合短期內是不用擔心的

承攬關係人及非關係人工程金額及營收占比

作者提供

24Q1 承攬冠德工程總金額 120.6 億處於低水準,但 Q2 又承攬 40.7 億

這是跟 2020 以來的相比而言,不過前面已經提到 Q2 又承攬冠德兩案契約金額約 40.7 億,所以 Q2 金額還會上升,但因為土建和其他工程也有新案且後兩者金額更大,所以不用擔心

24Q1 認列冠德的收入及其占營收之比率分別為 6.48 億和 21.59%

認列冠德營收占比 21.59% 雖然不高但毛利率 7.28% 和 EPS 1.01 元卻很普通,什麼原因我不知道,可能是部分的非關係人工程尚未達施作高峰或尚未結案還沒認列利潤所致。不需要對單一季的表現過於糾結,該認列的還是會認列

再提一次 23Q4 分析文時講的,財報附註在揭露承攬關係人與非關係人毛利率的描述改變了,原因可能有二,一是 2023 在建工程與過去相比較為特別,毛利率介於 0%~55.4% 範圍很大,所以改變揭露方式;二是母公司冠德總銷達 900 億的儲備個案中商辦占 44% (另參冠德 4/26 法說會簡報 p18),將來可望打破過去以來集團移轉訂價策略所導致的內案低毛利率現象,未來毛利率有機會從原本 2%~5% 上升,可持續觀察

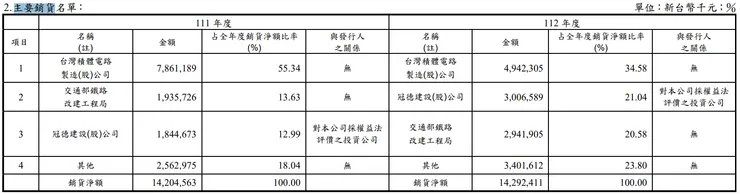

主要銷貨名單

根基主要銷貨名單,來源:根基 2023 年報 p83

認列毛利率最高的台積電營收占比於 2022 達到 55.34% 的高峰,2023 降至 34.58%,EPS 2022 為 8.98 元、2023 則是 8.2 元

EPS 部分可留意股本膨脹,2022~2023 分別配股 1 元和 0.35 元,使股本從 10.6 億增加至 11.66 億和 12.07 億,公司法說會簡報講損益表時也註明:「無償配股追溯調整每股盈餘,調整前之每股盈餘8.98元,調整後之每股盈餘為8.68元。」所以 2023 的 EPS 8.2 元只差 2022 的 8.68 元 0.48 元,2023 經營績效還是很不錯的

這裡我們可留意的是,主要銷貨名單是過去式,更重要的是「毛利率高的工程還有多少以及多久可以認列?」

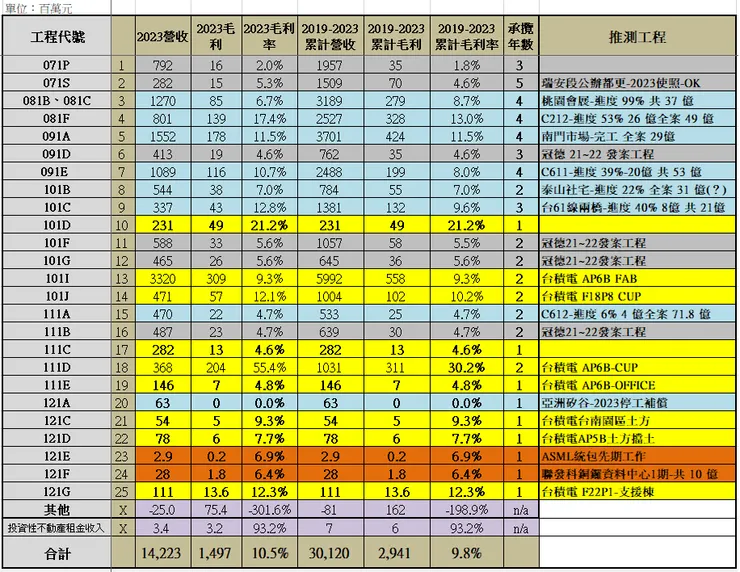

我們從 2023 合併財報與個體財報交叉比對後,得到公司 2023 的在手工程一覽表如下

作者提供

在建工程表僅供參考,因為最重要的台積電工程在公開資訊查不到金額,並且公司部分的冠德工程是委託孫公司頂天營造承攬,並且在手工程逾 20 筆,所以可能有錯

不過,從 2023 及 2024/4/26 法說會簡報及 2023 年報重要契約可知,新承攬的高科廠辦如下:

- 台積電 AP6B FAB、OFFICE

- 台積電 AP5B 土方擋土及 CUP

- 台積電台南 F18 公 25 土方運棄新建工程

- 台積電高雄 22 廠一期 SUPPORT 棟

- ASML 林口廠,約 54 億

- 聯發科銅鑼園區廠房,約 10 億

高科廠辦的工程通常是 2 年內,也就是說大約在 2024 年底~2026 進入施作高峰與結算,在此之前營收與獲利可能追不上 2022 的高基期 (營收 142 億 EPS 8.98 元)

結語

- 每當財報公佈我的分析方式就是像上面那樣,看起來很簡單,但對剛接觸根基的夥伴可能有點模糊,建議可以看看 2 萬字的懶人包

- 追蹤分析根基我的最重點永遠是「產品組合」,以及伴隨的「產品組合優化預計時間」,目前看來最快 Q2 毛利率和 EPS 才會好轉,又或者 H2,需要時間發酵;今年 5 月上旬股價 132.5 元創新高,下一次挑戰可能是 H2

- 懶人包 2.0 預計 7 月上架,目前要做的是減法,我發覺 2.0 擴增到 3 萬字看似充實,但有點不符合懶人投資的精神,所以會刪除部分內容,會緊扣產品組合這個大原則