汎銓可以說是筆者 2023 年進行最詳細研究的一檔個股了,研究文章於富果直送發表後(亦有在 Instagram 發布貼文),股價曾一度爬上近 200 元的高峰;但後續因半導體產業持續面臨下行且公司檢測產能開出速度不如預期,再加上大股東的賣壓影響,股價出現逾三成回檔。

國際半導體產業協會(SEMI)在九月初的 SEMICON 宣布成立「矽光子聯盟」,台積電、聯發科和日月光等大廠皆有參與外,汎銓則以唯一半導體檢測分析業者之姿加入。在此題材帶動下,汎銓交易量明顯放大,推動股價重回高峰。

汎銓於 9/10 召開 2024Q2 法說會,上半年稅後淨利受毛利率下滑影響,較去年同期大幅衰退,但展望 2025 年,預期隨檢測工程師效率逐步提升,加上先進製程推進至埃米世代及 AI 和矽光子相關業務持續發展,公司將進入過去幾年設備和人員的投資豐收期。以下將針對汎銓 2024H1 整體營運狀況以及 2025 年展望進行分析。

汎銓 2024Q2 及 2024H1 營運表現

上半年受折舊費用增加及檢測量能未能全數開出影響,毛利率承壓,以致獲利明顯下滑

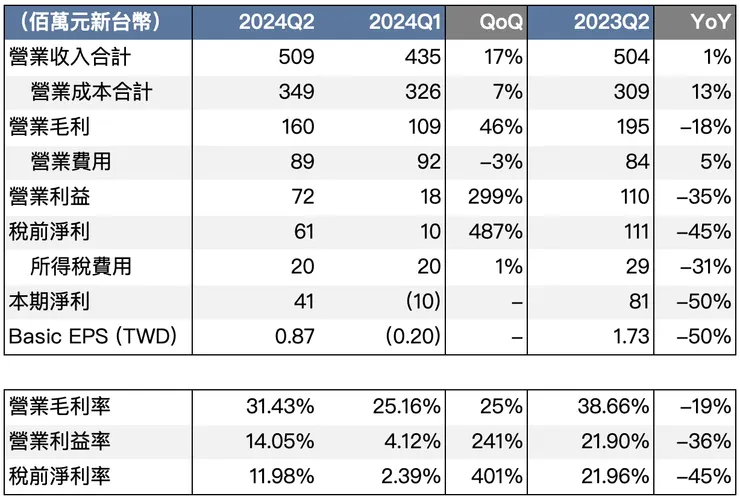

汎銓 2024Q2 營收為 5.1 億元新台幣(以下同),QoQ+17.1%、YoY+1.1%;毛利率 31.5%,QoQ+6.3ppts、YoY-7.2ppts;EPS 為 0.87 元,QoQ+1.07 元、YoY-0.86 元。

2024H1 營收合計為 9.4 億元,YoY+3.6%;毛利率 28.6%,YoY-7.2ppts;EPS 為 0.67 元,YoY-1.83 元或 -73.2%。獲利較去年同期明顯衰退,也遠低於筆者預期,主因上半年折舊費用持續增加,加上新進員工學習曲線較長,檢測量能未能全數開出影響,毛利率較過往水平明顯降低。

汎銓 2024Q2 營運數據 Source: 汎銓、自行製作

矽光子和 AI 晶片業務佔營收已顯著提升,中國地區佔比則因價格競爭些微下滑

產品組合部分,目前仍由先進製程材料分析業務貢獻主要業績,佔比達 65%,其餘包含成熟製程材料分析 16%、IC 故障分析(FA)12%、矽光子 3% 和 AI 晶片 4%,其中兩大極具成長潛力之業務矽光子和 AI 晶片佔比合計已提升至 7%。

地區佔比部分,2024 上半年中國地區營收占比自過往 20% 以上下滑至 15~20%,中國客戶因中美貿易戰等因素開始計較檢測分析價格(過往只在意技術,對於價格敏感度低),加上該地有同業開始削價競爭,公司已決定放棄部分客戶,導致中國子公司八月營收砍半剩約 2,000 萬元。管理層表示若價格競爭狀況持續惡化,可能會考慮減緩在中投資,並移轉設備至近期新設立的美國子公司。

原先筆者預期中國材料分析市場將能為公司帶來良好成長性,且毛利率、營業利益率均顯著高於台灣母公司更有優化整體產品組合之效益,然近兩年中國經濟狀況持續惡化抑制此催化劑效果,後續成長動能預期也將移轉至日本和美國兩個新據點,中國狀況仍需持續觀察。

汎銓 2025 年營運展望

先進製程持續提供汎銓主要成長動能,惟新進員工檢測量能能否快速提升,將直接影響公司營收成長速度

延續筆者過往觀點,隨著先進製程演進,現已正式進入埃米世代(2nm 以下製程,如台積電的 A16、Intel 14A 等),較過去更為複雜的立體結構和工序量都將推動檢測需求增加;也因試片厚度日漸縮小且使用更多硬度較低的 Low-K 材料,對於材料分析業者的技術要求持續提升。

汎銓針對相關檢測技術耕耘許久,早在 2021 年即完備埃米世代試片製備技術,並具備各式低損傷分析技術、鍍膜技術,以保護試片免於檢測過程之損傷而影響判斷,可說公司已建立其在先進製程檢測的護城河,預期未來市占率將持續提高(7nm 製程後市占率已達 5-6 成)。

公司針對先進製程業務的長線展望仍保有相當高的信心,筆者也認為此塊業務成長趨勢清晰且受市況影響小(業者不太會因為短期景氣轉差而暫停研發計畫),惟隨著檢測難度提高,人員培訓時間和難度亦顯著增加,在整體需求強勁、訂單無虞下,檢測量能提升速度將是汎銓營收成長的瓶頸,下方將進一步仔細分析。

矽光子和 AI 晶片業務 2025 年預期有望翻倍成長,營收佔比上看 15%

矽光子和 AI 晶片雖屬近期才開始顯著貢獻營收的業務,汎銓早在三四年前即開始佈局,分別已和 CPO 大廠 B 公司(關於 Broadcom 和 CPO,可參考<SEMICON 最熱議題之一的矽光子,能否帶領 Broadcom 躋身為下一顆新星?>)及 AI 晶片龍頭 N 公司展開合作,相關客戶現已進駐公司的研發及服務專區。

從法說會簡報能夠看到,汎銓矽光子和 AI 晶片業務包含 MA 和 FA 服務,提供從晶片設計、製造到先進封裝一條龍檢測服務。管理層表示目前業界有能力做矽光子分析的只有汎銓一家,筆者認為從矽光子聯盟只有汎銓一家檢測業者來看,能夠間接驗證其在矽光子檢測領域之領先地位;而在 AI 晶片業務的競爭力,更是能透過龍頭業者目前已與公司密切合作來直接驗證。

因此預期汎銓在領先同業打入一線 IC 設計業者的狀況下,此塊業務極具成長潛力。目前矽光子和 AI 晶片業務營收佔比已達 7%,經營層預期年底可達 10%,並在 2025 年上看15%。

2023 年底員工召募目標順利達成,但因訓練速度低於預期,產能未能如期開出,月營收將是首要關注指標

經營層曾在 2023 年法說會提及公司將透過增加機台數量和檢測人力持續擴充檢測量能,其中提到希望在 2023 年底將員工人數增加至 600 人(以招募檢測工程師為主)。如今回頭檢視確實如期達成,然將數值代回公式「月營收 = 工作天數 x 員工數 x 單位員工產值」能夠發現單位員工產值卻持續下滑,以致月營收無法跟上員工數的增速成長。