自從 8 月大摩給出鴻海目標價 378 元,公司股價也從當時最低 160 元漲到 10 月的 221.5 元,然而明明距離目標價還有 7 成的價差空間股價卻不再創高反而一路下跌至今回到 180 元,到底是外資利用調升目標價割韭菜,還是市場再給我們一次上車的機會!?

首先我們先來看當時大摩給出 378 元目標價的相關文章,從文章中可以看到其實 378 元的目標價是以樂觀前提給出的(後續會提到有多樂觀),而實際上參考目標價是 270 元,且後續還有下修目標價,因此我認為 378 的目標價真的是新聞寫出來割韭菜的。

那鴻海的目標價究竟多少比較合理呢!?

公司簡介

基本資訊

公司名稱 鴻海精密工業股份有限公司

股票代號 2317

成立於 1974 年,於 1991 年掛牌上市

股本 1389 億

每股淨值 115.16 元

現價(2024.12.31) 184 元

董事長 : 劉揚偉

總經理 : 劉揚偉

全球最大的電子製造服務提供商,市佔率達 46.1%

鴻海主要業務為提供客戶全方位電子產品製造服務(EMS),電子產品製造服務(EMS)包含產品設計、零組件開發、製造組裝、品管測試、產品出貨等。而目前公司依照終端產品區分為消費智能產品(手機、電視、遊戲機)、雲端網路產品(伺服器、網通設備)、電腦終端產品(電腦、平板)及元件相關產品(連接器、機構件)。(各項產品佔營收比可參考下圖)。

根據彭博市調統計,鴻海在 2023 年電子代工服務的市占率 46.1%,為全球第一。

圖片來源 : 法說會簡報

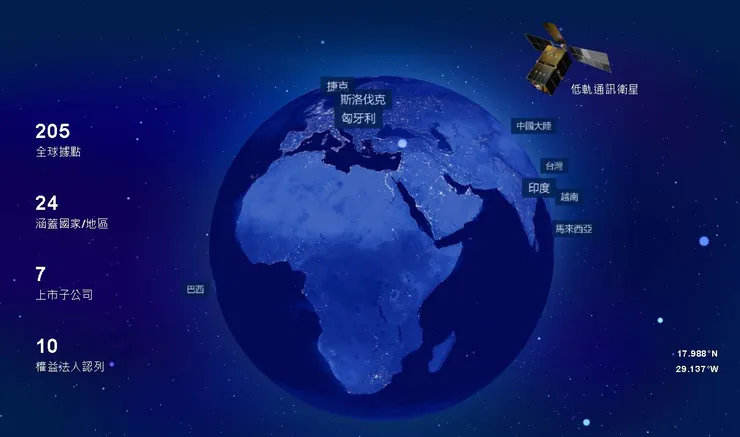

全球超過 200 個營運據點,17 間關係企業

鴻海在全球有超過 200 個營運據點遍布 24 國家,並且旗下還有 17 間關係企業,這讓公司能夠迅速推出滿足客戶需求的解決方案,並能夠即時應對地緣政治及全球貿易戰的風險因素。

投資亮點

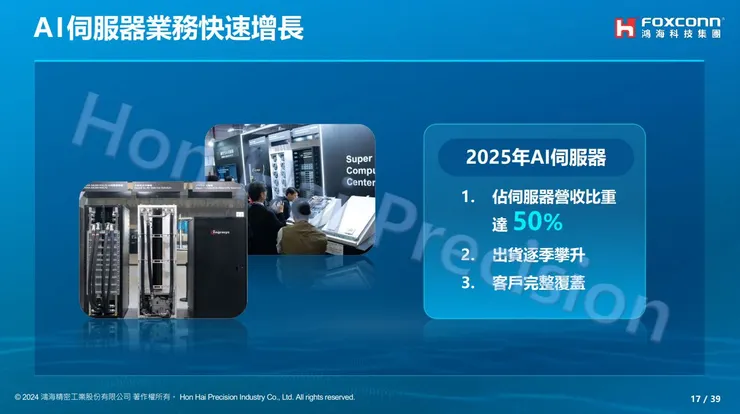

搶搭 AI 伺服器浪潮,最快於明年 Q1 開始規模量產

目前市場對於 AI 伺服器的需求仍然非常強勁,而鴻海也於今年底率續出貨少量的 GB200 ,預計於 1Q25 開始大規模量產並逐季成長,根據法人預期鴻海在 GB200 伺服器的市佔率至少 40%。而公司預期 AI 伺服器的營收將佔公司伺服器產品 50% 以上,換言之 AI 伺服器營收將佔整體營收 16% 以上。

圖片來源 : 法說會簡報

電動車相關產品於明年陸續量產出貨

鴻海近年積極拓展電動車市場,而明年預計將有數項產品將陸續出貨,如預計 Q1 正式量產的和發場,Model B 也預計於明年 Q2 開始出貨,甚至到 Q3 還有 Model C、 Model T 接力出貨。

雖然原定於 2026 年達成電動車市場 5% 市佔率和營收兆元目標將延後,但整體電動車業務展望仍然值得期待。

圖片來源 : 法說會簡報

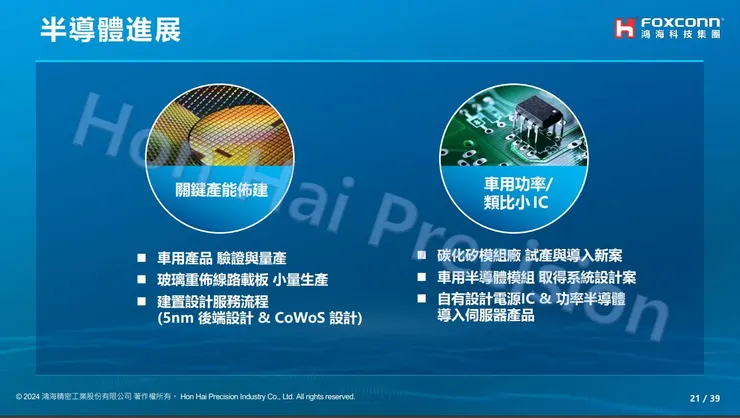

持續投入半導體產業,為後續的成長埋下種子

除了電動車外,半導體也是鴻海近年非常積極投入的戰場,雖然目前還沒有繳出太多亮眼的成績,但憑藉公司龐大的資金及事業體,相信未來將成為公司下一階段的成長動能因子。

圖片來源 : 法說會簡報

筆者觀點 : 值得關注的成長股

預估合理價 250 元;期望報酬 35.86%

根據 FactSet 最新調查顯示,市場預估鴻海未來 2 年 EPS 的 CAGR 為 23.4% (中位數),而全球電子製造服務(EMS)的市場將以 6% 年複合增長率成長到 2030 年(參考來源) 。如果以目前市場預估 11.4 元的 EPS 中位數為參考,鴻海的合理價落在 250 元左右,與市場最新的目標價 257 元差不多,以現價(12/31) 184 元計算價差約 35.86% 。

樂觀看待 GB200 出貨時間延後

研調機構集邦於 12/17 日警告,由於高速互通介面、熱設計功耗(TDP)等零組件設計規格高於目前主流,供應鏈需要時間進行調整與優化,可能造成AI伺服器GB200無法如期於明年Q1放量,將可能延後至明年Q2,甚至最長時間可能需待至明年Q3,此消息將間接影響台灣相關供應鏈,如鴻海(2317)、廣達(2382)及緯創(3231)等。

然而消息一出,公司股價並沒有因此下跌反而還小漲一段,顯示出市場對此一消息並不太在意,而我也是樂觀看待,畢竟只是需求被延後而不是需求消失。

投資策略

重點觀察,等待進場時機

雖說鴻海有不錯的展望且股價也相當便宜,但目前公司的股價跌破了短、中期均線,看起來尚未出現止跌的現象,因此如果是空手者可以考慮持續關注,等待股價開始整理或反轉突破均線時再進場也不遲。

TradingView K 線圖

買進後可長期持有,享受股利年年成長的果實

鴻海近十年的盈餘配發率都還算不錯,尤其是近幾年都有超過 50%,如果以市場預估 2026 年 EPS 中位數 17.35 元計算配發 50% 預估 2026 年現金股利為 8.67 元,以目前股價(12/31) 184 元計算現金殖利率達 4.7%,雖然這個數字在存股族的眼中並算高,但如果考量到未來 EPS 及配息金額都還有機會持續成長,那就變得非常吸引人了。