長榮

含有「長榮」共 770 篇內容

全部內容

發佈日期由新至舊

如果你看美股買台股,今天恐怕又被洗到金系系了,昨天雞DR暴漲,雞雞跌,今天雞DR小跌,雞雞暴漲,連明牌都沒得看了,啊這是要怎玩?用比例法來估雞雞也失靈了,長期以來雞DR和雞雞漲跌都是貼近的,但這三個月突然拉開了很多。外資連倒了三個月的雞雞,本月看起來是反手買進了,但也才四萬多張,投信則是在連....

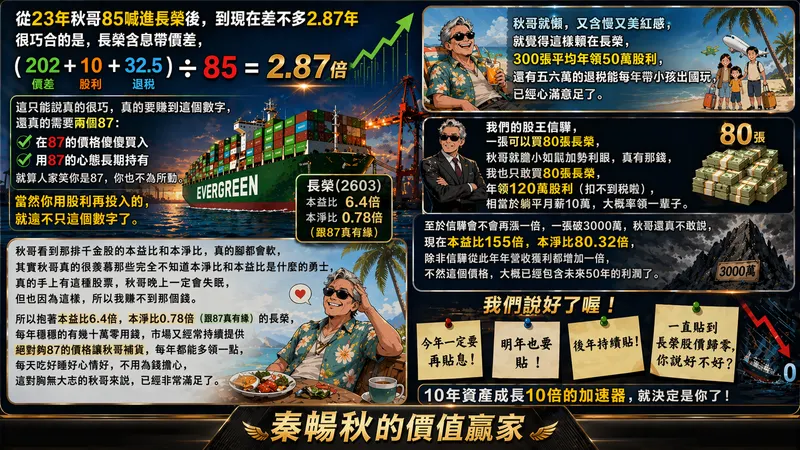

付費限定

這是秋哥跟GPT的對談記錄,你去問是問不出來的,因為這是它被秋哥鞭了很多次的結果,GPT也承認這個觀點幾乎沒人寫過。你不要以為AI很聰明,它的資料庫很有限,也沒辦法即時更新,但你不得不承認,只要在它腦子裡面的東西,人腦絕對沒有可以與之對抗的能力。這篇GPT已經被秋哥逼得把市場估價模型錯誤....

付費限定

這年頭網路直播很流行,但並不是每個人都天生麗質,所以在各種美顏濾鏡的加持下,每一個直播主幾乎美若天仙,令人驚訝。但當卸下濾鏡後,通常都會讓人從驚為天下,變成驚嚇過度。企業也是一樣的。為了讓股價漂亮、為了跟銀行借錢,適度地「美化」一下財報是可以理解的。但美化過頭,就很可能從「偽裝術」變成了......

付費限定

秋哥常說,選股的方法,其實和挑男朋友沒什麼不一樣。當一個男人跟你說他明年會賺一百萬(損益表),那叫「願景」;當他跟你說他家裡有一間價值億元的豪宅時(資產負債表),那叫「底氣」;但是如果他連現在這頓飯的一萬元都掏不出來(現金流量表),你最好還是趕快換個對象吧。

付費限定

在第一節我們有提到「現金流量表」,企業獲利的養分,要傳送到企業的每個部門,這樣代表資產負債表的企業體格才能再成長。而這一節我們要討論的是,企業的資產回流速度,也就是「效率三轉」:總資產周轉率、存貨周轉率和應收帳款周轉率。這三個專業名詞看起來或許很陌生,但如果秋哥用餐廳的翻桌率來說明,你一定秒懂。

付費限定

很多有在看財報的朋友,很看重股東權益報酬率(ROE)。這個指標固然重要,但很多人不知道,ROE裡藏著一個大陷阱,那就是財務槓桿。只要公司拼命借錢做生意,ROE的分母變小了,股東權益報酬率自然會很漂亮。那就像一個身高100公分的小孩,踩著一公尺的高蹺,看起來比大人還高,但那卻不是他的真實身高。

付費限定

在戰場上,戰功就是一切。在市場上,獲利就是一切。但在歷史的戰場上上,多的是虛報戰功的故事,在財報上,同樣也很有很多花招可以粉飾獲利。所以在看企業獲利時,不能只看「淨利」那一欄,企業真正獲利的含金量,要看「獲利三率」,也就是毛利率、營業利益率、以及稅後淨利率。