投資股市,有人在意報酬有人在意手續費,現在,連稅賦都要列入考量的重點,兩稅合一制實行時,投資股票除了領股息之外,每年都還有一筆扣抵稅額可以抵扣所得稅或是退稅,也算是小股民的小確幸,但近幾年政府為了健全財政,一直把刀動在股市投資人身上,不僅實施健保補充保費、扣抵率減半,現在也即將取消兩稅合一制,投資台股的優勢也一一消失。

這次的稅改雖然還沒有完全定案,但我們可以歸納出幾個重點,並以實際的股票來試算,但不管加稅與否,我們該做的投資還是要做,只是時機點、商品、市場的選擇更為重要。

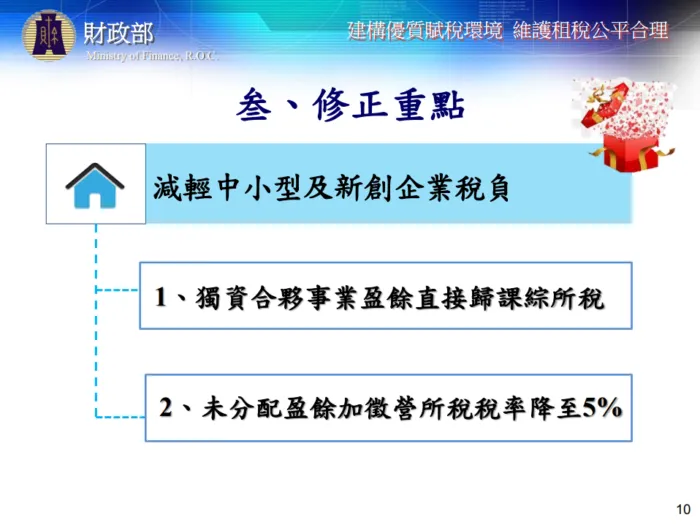

一、企業的部份

1. 營所稅,由現行的17%提升至20%。

2. 獨資、合夥事業盈餘直接歸課綜所稅,免徵營所稅。

3. 未分配盈餘加徵營所稅稅率由10%降至5%,提高企業競爭力。

[caption id="attachment_46343" align="aligncenter" width="700"]

Photo Source:財政部賦稅署[/caption]

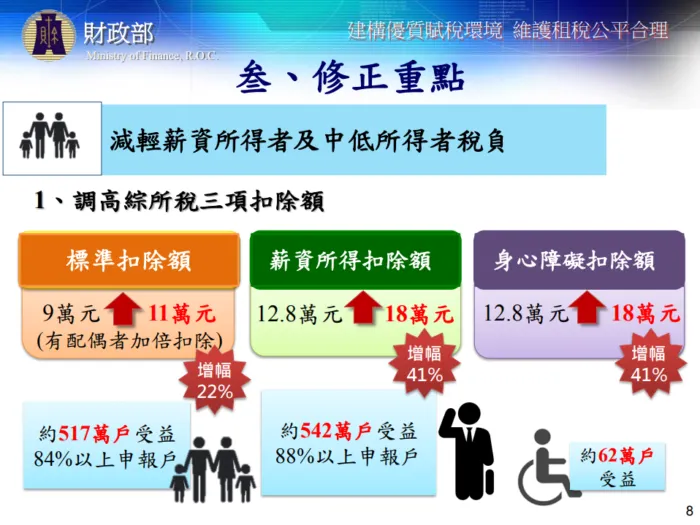

二、個人的部份

1. 最高所得稅率從現行的45%調降至40%。

2. 提高三項扣除額 (如下圖)

單身:

免稅額 8.8萬 + 標準扣除額 11萬 + 薪資扣除額 18萬 = 37.8萬

夫妻兩人:

免稅額 17.6萬 + 標準扣除額 22萬 + 薪資扣除額 36萬 = 75.6萬

[caption id="attachment_46344" align="aligncenter" width="700"]

Photo Source:財政部賦稅署[/caption]

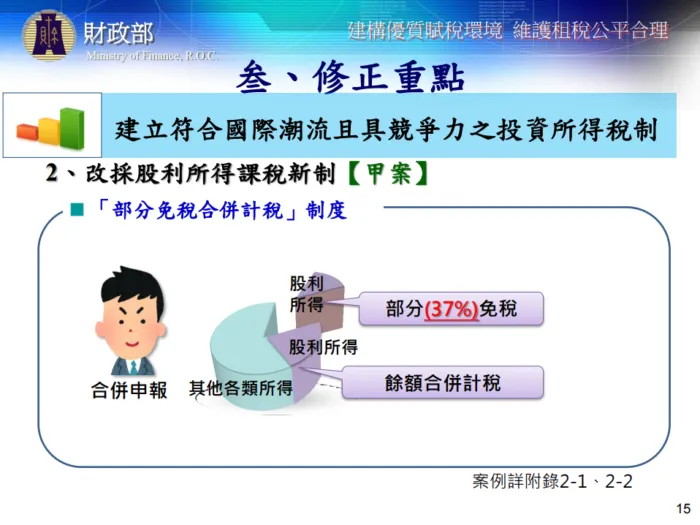

三. 投資所得稅制

1. 調高外資股利所得扣繳率1% (20% → 21%)

2. 廢除兩稅合一部分設算扣抵制度,改採股利所得課稅新制(即甲、乙案)。

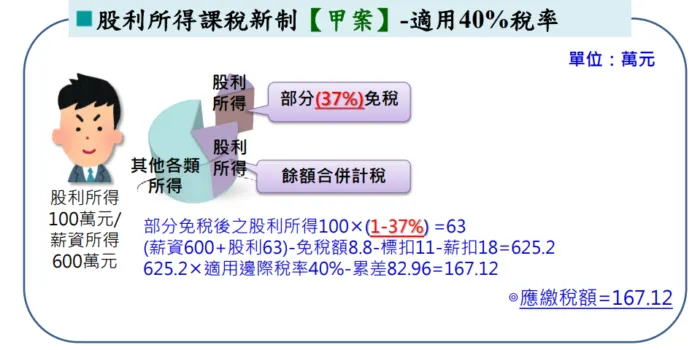

甲案:股利所得部份免稅 (37%),若股利100萬,其中37萬免費,其它63萬併入所得稅中計算。

[caption id="attachment_46345" align="aligncenter" width="700"]

Photo Source:財政部賦稅署[/caption]

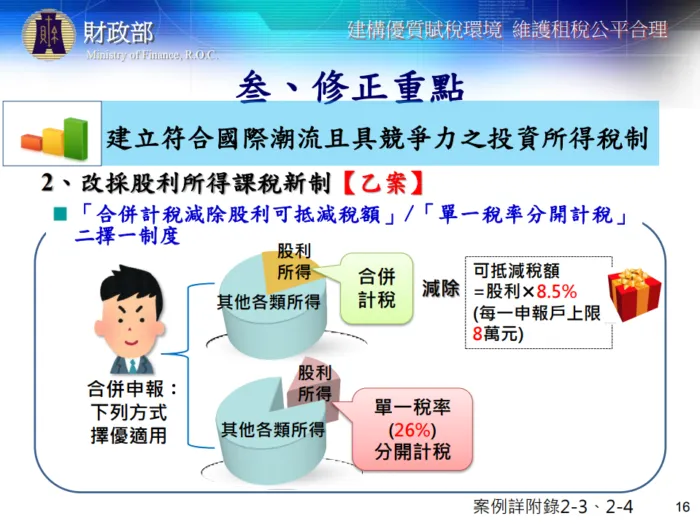

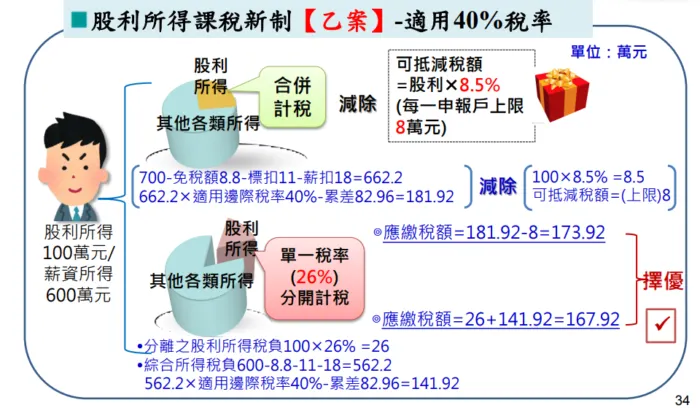

乙案:

(一) 合併計稅:

將股息與個人所得全部加總,減掉扣除額後,再乘上所得稅率(5%、12%、20%、30%、40%),再減掉可扣抵稅額 (股利 x 8.5%),試算請見下方案例。

(二) 分開計稅

股利所得直接乘以26% + 個人所得減扣除額後乘以所得稅率,兩者稅額加總,試算請見下方案例。

[caption id="attachment_46346" align="aligncenter" width="700"]

Photo Source:財政部賦稅署[/caption]

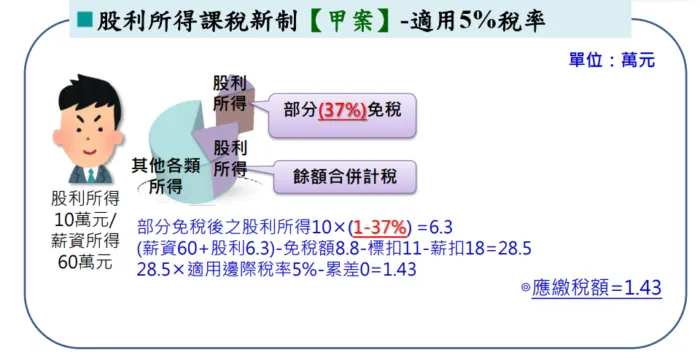

甲案試算一:5% 所得稅率

[caption id="attachment_46348" align="aligncenter" width="700"]

Photo Source:財政部賦稅署[/caption]

甲案試算二:40% 所得稅率

[caption id="attachment_46347" align="aligncenter" width="700"]

Photo Source:財政部賦稅署[/caption]

乙案試算一:5% 所得稅率

[caption id="attachment_46349" align="aligncenter" width="700"] Photo Source:財政部賦稅署[/caption]

乙案試算二:40% 所得稅率

[caption id="attachment_46350" align="aligncenter" width="700"]

Photo Source:財政部賦稅署[/caption]

有發現了嗎,不管是甲案或是乙案,統統都是「繳稅」,而不是像以前有很多退稅的機會,最大的原因就是設算扣抵制度取消,很難懂嗎? 來算算看就知道了。

舊制(未扣抵減半前):

小花今年薪資所得60萬、股利所得10萬,所以:

若股票扣抵率平均25%,則可扣抵稅額 = 10 x 25% = 2.5萬,股利總額 10 + 2.5 = 12.5萬

薪資所得 60 + 股利總額 12.5 - 免稅額 8.8 - 標準扣除額 9 - 薪資扣除額 12.8 = 41.9萬。

5%稅率 = 41.9 x 5% = 2.095 萬元

可扣抵金額 2.5 - 應納稅額 2.095 = 0.405,即可退稅4千多元。

相同的收入,若以上圖中的甲案來算,則需繳納 1.43萬元,一個退稅、一個加稅。

由此也可以得知,所得稅率若是5%、12%、20%的人,新制不管甲案、乙案都變成需要多繳稅金,高所得 30%、40%的人反而是支出的稅金會減少。

我們再以股票來試算看看,以 1232 大統益為例:

2016年配息 5元、扣抵稅率 20.56%,即一張股票配息 5000元

可扣抵稅額 = 5000 x 20.56% = 1028元

(扣抵減半的話為 514元)

所得總額 = 5000 + 514 = 5514元 (實際報稅金額)

所得稅各級距應繳稅額計算:

5% → 5514 x 5% - 514 = -238元 (可退稅)

12% → 5514 x 12% - 514 = 148 (補稅)

20% → 5514 x 20% - 514 = 589 (補稅)

30% → 5514 x 30% - 514 = 1140 (補稅)

未扣抵減半之前,5%、12%稅率的人皆可退稅,減半之後,只剩5%稅率的人可退稅,現在更進一步,連5%稅率的人可能也要變成要繳稅,可謂漸進式的加稅。

以甲案為例,股利所得37%免稅、67%報稅:

5514 x 67% = 3694 元 (報稅金額)

5% → 3694 x 5% = 185元 (退稅 → 補稅)

12% → 3694 x 12% = 443元

20% → 3694 x 20% = 739元

30% → 3694 x 30% = 1108元 (省稅)

所以甲案對5%稅率的人最不划算,從退稅238元變成要繳稅185元,但對於高所得30%以上稅率的人來說,繳的稅反而變少,變成標準的劫貧濟富。

以乙案 8.5% 扣抵稅率為例:

舊制扣抵稅額減半 20.56% → 10.28% = 514元

新制扣抵稅客固定 8.5% → 5000 x 8.5% = 425元

所以,

原本的股票扣抵稅率在17%以上,變成多繳稅。

原本的股票扣抵稅率在17%以下,變成少繳稅。

此例為20.56%、減半後仍有10.56%,原本可以抵稅514元,但變成固定8.5%之後,抵稅只剩425元,等於多繳稅89元。

至於乙案 26% 單一稅率的話,只要所得稅率低於30%,都是要多繳稅,30%以上的所得稅率才會有省稅效果。

結論:

其實稅改說穿了,就是讓大戶、所得稅率30%、40%以上的人,少繳稅,寄望這些人可以多做投資、多創造工作機會,而一般人,稅率低於20%的人,尤其是5%、12%稅率,少投資台股,乖乖當個工作機器,努力工作,美其名用提高扣除額來幫你減稅,但事實上少了扣抵稅額之後卻是變相加稅,想翻身而選擇投資股票的人,反而會被加稅。

稅改是勢在必行,若投資人覺得多這一點稅差異不大的話,還是可以投資,畢竟如果好股票買在好價格,幾成到幾倍的利潤,多繳稅是可以接受的。

至於不想多繳稅的人,可以考慮台股以外的市場,因為境外收入目前有670萬的免稅額,不管是投資債券基金還是美股 ETF 都可以,至少可以省下在稅賦上的支出,至於鎬瑋的做法,目前仍以債券基金及美股ETF為主,因為台股高檔,以美元資產為核心,若台股下跌一定程度,好股票出現好價格時,就會考慮將美元資產轉換至台幣,買在好價格,可以抵銷一點加稅的缺點。

封面及內文圖片來源:max pixel