你把冒險當作你的事業,這一點無可輕視。現在你因為你的職業而毀滅:所以我要親手埋葬你。

— 《查拉圖斯特拉如是說》一般說財務三大報表,為資產負債表、損益表和現金流量表,資產負債表我們著墨不多,損益表也沒有看,不過前階段標的分級所用的財務比率表數據則主要是由這兩個報表數字計算來的。在國中課程的最後一個階段,我們要獨立研究現金流量表,並觀察其與股價的關係。為什麼標題說是最後的濾網呢?因為現金流量是判斷一家公司體質與營運狀況最終也是最有效、可信度最高的資料。

同樣地,再度重申,我的極簡主義基本分析的重要精神之一,就是以最白話最容易理解的方式來敘述說明財報科目的內涵與應用方式,因為我們的目的是交易,不是研究會計,所以我們只需要獲得足以滿足「安全穩定地交易獲利」這個目標的財務知識即可,如果有同學有興趣深入瞭解,你可以去買相關教科書來讀,或是去修課,是大學的正式財會課程,不是什麼投資用財務分析,這些我現在已經正在教你了。

先來看為什麼說現金流量表示可信度最高的資料。我們現在都已經知道,可信度最低的數據是什麼呢?沒錯就是營收,營收進來之後還要經過毛利率、營益率和淨利率的過濾,最後榨出來的那一點東西才是一家公司的「純」益(淨利)。但是這淨利是真的夠真夠純夠濃嗎?未必,因為他終究還是報表上的東西,不一定等於公司真的拿到的錢。怎麼說呢?我們平常看報章雜誌,或聽人家談財報,會常聽到「認列」這個詞,關鍵就出在這兩個字。我們平常聽到的營收,它是登錄在損益表上的數字,從營收而來的兒子們,毛利、營業利益和淨利當然也是。不過一家公司產生營收,登錄在損益表上,不代表他實際上有拿到跟登錄的數字相等的錢,舉個最簡單的例子,比如說公司今天接到一筆訂單,簽約等相關手續都已經完成了,這個時候會計就會把這筆訂單的「帳面」收入認列為營收,登錄在損益表上,但事實上交易對手尚未付款。

原則上營收應該要在公司出貨時登錄,但公司卻未必在出貨時(前)就會收到貨款,不過這個時候你已經可以在損益表上看到營收數字了,既然有了營收,當然後面所衍生的東西也全有了,包含EPS,而EPS,不就是最好的炒股題材了嗎?為什麼前面那一長串我要給它全粗體呢?因為我們這個階段的課程最後將會討論一個主題,即「地雷特輯」,其中一種典型的地雷型態,就是公司假交易,假交易怎麼做呢,最簡單的一個方法就是,比如上市公司A,另外設立空殼公司B(C、D、E…),然後由A大量「出貨」給B等空殼公司,這些出貨的「營收」都會登錄在損益表,這就製造了A公司業績很好,EPS很高的假象,但事實上A公司並沒有實際收到任何貨款,因為B是空殼公司,他也不需要那些貨。而EPS一公布,一般投資人看到這家公司這麼賺錢,就蜂擁買進,造成股價飆漲,這時候早就在底部吃貨完畢的大(ㄌㄜˋ)戶(ㄙㄜˋ)們就可以開始出脫股票賺大錢。而等這些事實爆發時,股價會怎樣就不需要我多說了,這就是典型的地雷股。就算事情沒有爆發,那些黑心炒手也遲早會把股票出完,結果公司股價便一蹶不振,而不明就裡的散戶還死抱著股票「長期投資」,等待公司重返榮耀,事實上公司根本從來沒有榮耀過。

看到這裡你會不會開始覺得很恐怖,怎麼連EPS都會有這種問題?之前我們已經知道EPS有可能是業外挹注,不一定是本業、常態性的利益,也知道該如何提防了,結果現在還有這種東西…完全造假的EPS!所以你就知道為什麼有人說股市是個吃人的市場,為了不在裡面被連肉帶骨地吃掉,我們才應該先有充分的準備,掌握充足的知識,才能實地踏足這場冒險。

即使不是如上所述的假交易地雷公司,而是正常營運的企業,但報表的本質還是不會改變,就是損益表的數字未必等於實際的現金流入,操弄的方法很多,此外該收的現金(例如應收帳款)太久沒收到,也總是有可能出問題。現金流量表的功能,就是直接記錄公司現金的流入(出),所以又被稱為「直接性報表」,它沒有什麼認列不認列的問題,也沒有像我們之前課程提過的,有些東西到底是成本還是費用定義模糊,公司就可以動手腳移來移去,或是有些金額,不管是收益還是虧損,公司可以依其目的決定到底是今年認還是明年認,一次認還是分批認等等,造成財報與實際情況差異過大。現金流量表就沒有這些問題,錢進來就要記,錢出去也要記,清清楚楚,投資人也不用拼命在那邊研究這些數據背後的「意義」是什麼,有沒有「鬼」。

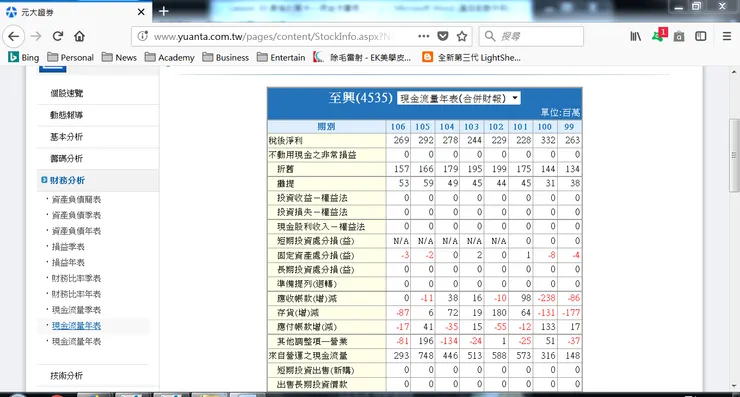

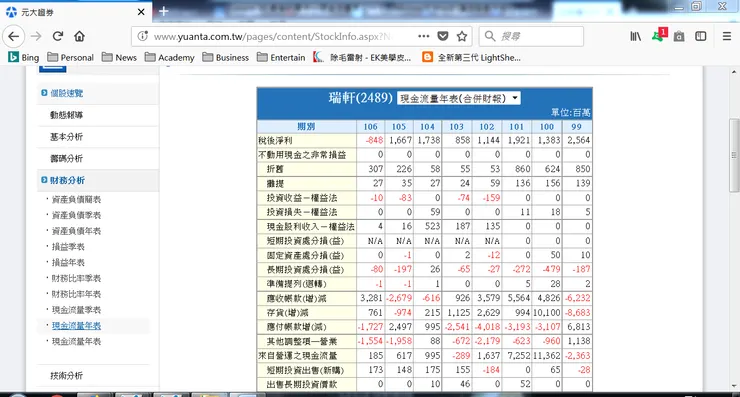

現在,請各位打開4535至興的現金流量年表,我們馬上來看看它長什麼樣子以及我們的系統需要的是哪些數據及其意義。

首先請各位看到現金流量表中「來自營運之現金流量」,簡稱營運現金流,這就是我們第一個要討論的項目。

我一直強調一件事,我們交易的目的是為了賺錢,公司經營的目的,也是為了賺錢,既然目的是賺錢,那就要錢真的有流進你的口袋才算數,錢也要真的進入公司帳戶才叫做賺錢。你不要說你現在帳面獲利100萬,你今天帳面正100萬,下禮拜剩多少還不曉得,當然也有可能更少,也有可能更多,可是如果你光跟我說你帳面+100萬,我就還要去研究你這獲利是怎麼來的,評估你是個怎麼樣的交易者,有多少實力,你對於帳面的+100萬掌握度有多高,在最糟情況下你能實現多少等等。但是如果你直接給我看對帳單,我就知道你每個月都賺(賠)多少,這是最現實最簡單的,而現金流量表就是公司的對帳單。

所謂營運現金流,顧名思義就是公司在與本業營業的相關活動上所收入或支出的現金,而營業活動有哪些呢,主要是銷售商品、提供勞務等,這些會創造現金收入,而購買商品和原料、營業成本和費用等,就是會造成支出的營業活動。而就像前面說的,你簽單出貨不一定會立刻收到錢,當然在另一方面,你購買原料也不一定會立刻付錢,而現金流量表只會記錄你當期實際上收到錢和付出的錢,而出貨未收款就會成為「應收帳款」,進貨未付款就是「應付帳款」。

現在請各位注意一下最上面一列的稅後淨利(一郎註:新式報表現在是用稅前淨利,各位在觀察時可以把下面說明的標準再放寬些即可,即營金流應稍大於稅前淨利為優),這個數字就是從損益表過來的。接著和下面的營運現金流對照一下,它的數字是不是都比淨利高,而且高很多,這是一間好公司的現金流量表應有的樣子。營運現金流本來就應該比稅後淨利高,邏輯上很簡單,公司平常有很多的支出,除了購買商品原料外,還有製造的成本費用,還要還銀行和債權人(如公司債持有者)利息,還要支付股利,還要繳稅,還要研發新品,還要投資設廠,還要更新設備,還要買通官員…呃不是,我是說,總之,公司有很多的錢要付,這些錢從哪裡來,當然應該是從營業而來,如果營業賺的錢不夠支付這些錢怎麼辦?那就只能用借的,要馬跟銀行借要馬跟投資人借(發行公司債或增資),不然就是吃老本,用公司原有剩餘的現金。所以營運現金流(即營業實際收到的錢)大於稅後淨利(帳面上賺的錢)是好的、正常的、應該的。

當然你應該也會注意到至興在99年的營運現金流是小於稅後淨利的,在解釋上我們認為,一家長期健康經營的公司偶爾遇到這種情況是可以接受的,也是正常的,可能該年大環境不佳,客戶暫時付不出錢,或公司出現一時性的突發狀況,但不表示這種情況會繼續下去。來看一檔,我們的海公公:

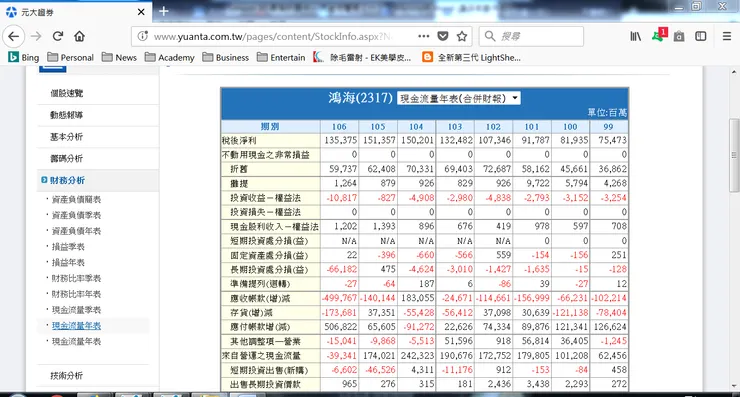

他也是99年營運現金流低於稅後淨利,其實99年就是2010、11年歐債危機那一段時間,來看看鴻海的股價,他在2011年跌到差一點破60。

大盤則是從9千下來跌破7千。

我猜應該有些人根本無法專心聽我上面這些話,因為鴻海這張報表有個地方太顯眼啦,可能都專注在那裡,那就是106年的營運現金流是負的!沒有比淨利高就算了,竟然是負的!營運現金流是負的是什麼意思,是賠錢嗎?不能說是賠錢,嚴格來講應該是說「該年度營運上支出的錢比收入的錢還多,而出貨『賺』的錢有很多目前還沒收到」,所以在報表的表現上就是稅後淨利是正的(帳面上有賺錢),而營運現金流是負的(實際上付的錢比收到的還多),結果就是要「等該收的錢收到」,收到的話就會記錄在當期的現金流量表,至於說收不收得到,回收率是多少,這就再說了。另外,各位也不要忘了稅後淨利有包含業外損益,所以營運現金流為負淨利為正也有可能是業外獲利很高。

然後,以上都是我們秉持著「人性本善」的信念而為的說法,但是大家都知道我人沒那麼好,不,應該說我人好,但是我很提防壞人,而稅後淨利為正營業現金流為負在實務上「壞」的可能是什麼?就是作假帳。前面講的空殼公司假交易是作假帳的方法之一,且是最惡劣的,其他主要的作假帳手段,等我們做地雷專題的時候會再說明。

到這裡我們的結論是,營運現金流為負是財報分析上僅次於淨利為負(賠錢)的大利空,以年報來看,這種情況出現一年,勉強可以接受,這是底限,如果連兩年營金流為負,那表示這家公司的經營可能出了很大的問題。

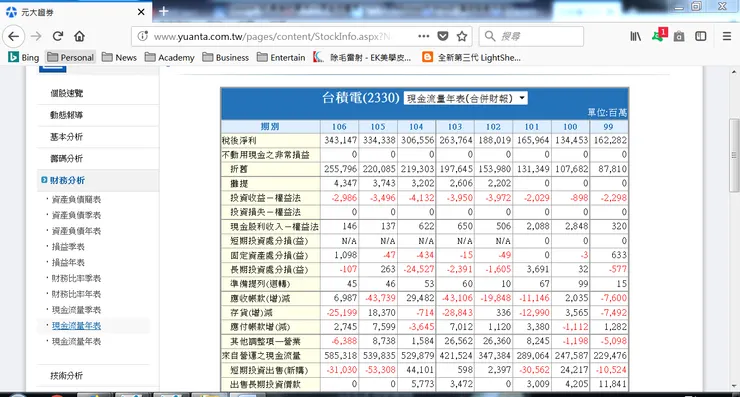

來看看模範生台GG:

真的是世界最強,連歐債危機都打不倒他。再看一檔,

瑞軒的現金流量表滿特別的,梗不少,看的時候順便對照線圖。首先我們看到99年營金流為負,不過這一年有這種情況的公司應該不少,值得注意的是隔年100年營金流暴增,將近稅後淨利的十倍,可以判斷可能是很多之前該收的錢都收回來了,股價也在半年內從15塊漲到25塊,漲幅將近7成。103年再度出現營金流為負,股價也再度跌到16塊附近,並隨著2015年的全球股災連帶破底,但是隔年又再次回升,一樣在半年左右漲了6、7成。最後則是去年,稅後淨利直接給你負數,那就是賠錢什麼都不用說了,如果淨正營負,那還可以說賺的錢遲早會收回來安慰自己一下,連淨利都負數,別說收回什麼錢,可能還有一堆等著要還的,所以股價又再度破底了。

你要留意我前面那個粗體的「所以」,這個所以不是指絕對的因果關係,賠錢但是股價飆漲的例子我們也看過不少了,賠錢而股價不動的也很多,因此賠錢而股價下跌只是一種可能性而已,當然它的可能性比其他情況高,這意味著交易者不是不能操作,但操作時要更保守小心。

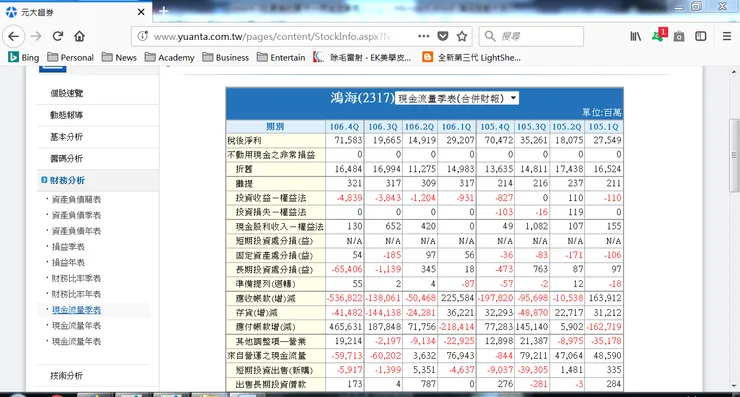

回頭看看鴻海,我們現在知道他106年度營金流為負,但是股價早就崩很多了,我們有辦法從財報上提前躲過悲劇嗎,我們來看看季報,

他106Y3S的營金流不止是負的,而且數額超大,這是個大警訊,接下來第四季又來一次。106Y3S的季報是在106年即2017年11月左右公布,他的價格走勢為何呢,

你如果光看營收,那你就是泡在海水裡面且不知道自己有沒有穿褲子的人,而從財務比率表來看,雖然我們之前分析過了,但其實可能還不是那麼有感覺,畢竟數據都是正的,EPS也還是正的,尤其是106Y4S,EPS還高達4塊,但是財報公布後(年報在隔年3/31前需公布),股價還是硬生生從90塊再往下跌了10塊到80。

你如果懂得看現金流量表,你就會真正體會到鴻海基本面的「恐怖」之處。

今天課程最後要提的一點是,前面我說營運現金流長年高於稅後淨利的公司是好公司,但是你真的去研究的話,會發現有很多公司營金流是小於淨利的,那表示他們是不好的公司嗎?未必。有些公司因為營業特性的關係,可能會長期保持一定的應收帳款,或是其他原因,而造成其營金流經常性地低於稅後淨利,但這並不代表他是壞公司或是營運有危險,我這裡可以給大家一個比率,就是營金流長年佔稅後淨利的70%以上,就可以算是家正常的公司。

我並沒有用現金流量表來做標的分級(主要是因為懶惰,因為我不想每次都要再開另一個表,我想一次看一個表20秒解決就好),我只是把它放在決定買進前的最後檢視階段使用。如果你有興趣的話,倒也可以把它列為標的分級項目之一,也就是長年平均營金流 / 稅後淨利 = 100%以上,為S級,80%~100%為A級,70%以下為B。

請各位照著今天課程的模式,盡可能多看個股的營運現金流的表現,並對照其與價格間的相互關係,在心中抓個大概的機率,培養一下感覺。