我們的前二篇講了數據的精準、 NES 模型和人機分工,與人和機器各自做擅長的事;把複雜的計算與資料處理交給機器,我們行銷人只需要做模型調整與決策,找到對的問題,才能解決對的解決方案。

今天這一篇我們來講,數據行銷實際應用與應用場景,透過現在現實中的實例和應用,來更進一步的了解大數據的概念。

一、大數據的應用

我懂了一些大數據的基本概念,但目前有哪些方面可以應用呢?

ー ー 大數據可以應用的場域非常多,我們在這邊舉三個層面來探討:「掌握客戶、輔助決策及風險評估」。

我們每天都可以看到大數據的一些新奇的應用,從而幫助人們從中獲取到真正有用的價值。然而大數據可以拿來的應用比比皆是,篇幅有限,所以我們就在這邊提出最常見的三個層面的應用:「掌握客戶、輔助決策及風險評估」來探討,大家也可以思考看看,自己的所在行業是否能夠透過大數據來進行更多的應用。

■ 掌握客戶:理解客戶、滿足客戶服務需求

通常我們想到大數據,第一想到就是理解客戶的部份,這是我們最常見的大數據應用,重點是如何應用大數據更好的了解客戶以及他們的愛好和行為。

商家最常在這一方面蒐集客戶的資訊,包含:「社交數據」、「網路瀏覽日誌 ( log )」、「所去地點的資訊 ( 打卡與 GPS定位 )」…等等,為了都是更加全面的了解客戶,在資訊可以「更多維度」時,就能透過數據模型進行預測。

例如: Amazon ( 亞馬遜 ) 不僅從每個用戶的購買行為中獲得訊息,還將每個用戶在其網站上的所有行為都記錄下來:頁面停留時間、用戶是否查看評論、每個搜索的關鍵詞、瀏覽的商品等等。這種對數據價值的高度敏感和重視,以及強大的挖掘能力,使得亞馬遜早已遠遠超出了它的傳統運營方式。

Amazon 透過這些資訊數據來進行客戶的行為引導與預測,我們下面用列點式的來看看 Amazon 的實際應用:

- 亞馬遜推薦:在亞馬遜上買過東西的朋友可能對它的推薦功能都很熟悉,「買過 X 商品的人,也同時買過 Y 商品」的推薦功能看上去很簡單,卻非常有效。

- 亞馬遜預測:對於書、手機、家電這些東西——亞馬遜內部叫硬需求的產品,預測是比較準的,甚至可以預測到相關產品屬性的需求。

對於亞馬遜來說,大數據意味著大銷售量。數據顯示出什麼是有效的、什麼是無效的,新的商業投資項目必須要有數據的支撐。對數據的長期專注讓亞馬遜能夠以更低的售價提供更好的服務。

■ 輔助決策:提高醫療和研發

目前大數據應用在於醫療是未來大家非常看好的一個部份,由於人工 AI 和大數據的快速發展,所以醫療行業也是最快速增長的行業之一。

大數據分析應用除了透過病患描述自身症狀的傳統方法,再加上生物醫學檢測,並將家族病史、種族等個人資料透過人體基因資料庫進行比對分析,從中選出最適合病患的治療方式,同時也能精簡醫事成本。同時可以更好的去理解和預測疾病。就好像人們戴上智能手錶等可以產生的數據一樣,大數據同樣可以幫助病人對於病情進行更好的治療。

舉例來說,Close the Loop 計畫是在病人手術之前,提供醫事人員完整的資訊,幫助他們決定應先處理哪部分的創傷,或是在開刀時該注意的事情;以車禍造成命危的傷患為例,當病人被送到醫院時,醫事人員會先幫他做放射掃描,了解身體內部是否也有受創,再依嚴重與緊急程度決定要先治療身體的哪一部分。此時,醫院的臨床資料與診斷報告便會匯入 UDA,UDA 能以每秒兩百萬份資料的速度,掃描比對不同來源的資料庫,找出病人可能潛在的病史,幫助醫生做出最後的決定。

不過雖然大數據在醫療有快速發展的趨勢,但隱私權、資訊外流等資安議題也是發展醫療大數據應用時的挑戰。以精準醫學為例,其中涉及的訊息包括臨床及保險理賠、人口統計、基因等數據;也可能會有姓名、生日、戶籍地址與聯絡方式等私人資料。因此,人們也會擔心這些醫療數據會被不當的利用。

■風險評估:銀行與保險

這個也是大家最常提起大數據,就是談到的銀行與保險,因為這個對他們來說,可以幫助他們降低資訊不對等,進行提高他們評估貸款信用、保險費用…等等,這些幫助實在太大了。

我們來看看保險業,風險的本質是〝未知〞,跟賭場一樣,保險公司無法挑選客戶,至少是無法充分挑選客戶。 因為我們沒有辦法知道每個人的健康狀況,這只有客戶他自己最清楚,所以保險公司只能透過每個年齡段人群的健康狀況、平均預期壽命、得各種常見大病的概率,來進行風險評估來制定收費標準。

所以壽險公司就是根據你在哪個年齡段,收你相應水平的保費。它不必知道每個人的健康狀況,生意的保障是大數定律,問題是:「有人的地方就有人鑽漏洞」。我們可以預期有些人投保之後,有些人煙會抽得會更兇,有些人車會開得更彪悍,反正有保臉的保險。這就叫道德風險 ( moral hazard ) ,其實它與道德關係不大,主要是激勵錯配,保險反而激勵了原來不想激勵的行為。

羊毛出在羊身上,買保險所獲得的保障來自保費。道德風險使不負責任的那些人佔用了較多的保障,結果要嘛是提高保費,要嘛是別人的保障減少。沒人想當冤大頭。規矩人就會退出保險,結果是逆向選擇 ( adverse selection) 。投保人中規矩的越來越少,不規矩的越來越多,只好保費越提越高,直到有一天高到沒人投保,除了就是想來騙保的,生意到此就算做砸了。

今天,大數據時代到來,這些情形就直接 180 度反轉。個人的健康數據、行為數據、信用教據能見度越來越高,道德風險、逆向選擇這兩大武器現在站到了保險公司一邊。

以前,保險公司了解你的訊息顆粒度只到你在哪個年齡組,現在則可以精確到個人:你的病史、家族病史、買藥記錄等等,無所循形。別以為你不想佔保險公司的便宜就可以,現在是保險公司想佔你的便宜。他們可以精挑細選,挑出那些健康客戶,那些不太健康的客戶只能付出更高的價格,至於那些特別不健康的客戶,直接拒之門外。

二、大數據的隱私與安全

雖然大數據帶給我們這麼多的好處,但我們的穩私權呢?

ー ー 這是一個新技術帶來的後遺症,因為政策對應不上新技術造成的缺陷,所以目前網路上的隱私權真實上是非常被猖狂濫用的。

上述講完了應用的部份,還有一個「議題」也是大家最關心的,那就是大數據的隱私與安全;雖然大數據能提升我們許多的便利性,但沒有人喜歡自己的穩私被到處濫用。

最近我自己就看過網上一個真實好笑的案例,有人在網上詢問說:「為什麼我總是看到情色和情趣用品廣告,是不是這些廠商太猖狂了?」,下面的網友就回應:「廣告曝露了你的嗜好」、「噓 … 不要到處跟別人說你的僻好 XD」、「你是真不知 Cookie 廣告嗎?」… 等等的,雖然回應很好笑,但也謹惕了我們一些事實,透過秀出來的廣告便直接揭露我們的日常瀏灠,尤其是你的另一半拿你的的手機使用時…一些個人隱私則直接曝露了。

隱私的侵犯,就是未經個人同意而使用個資。這裡也揭露了資訊隱私權所面對的一項基本挑戰:能否有效保護個人對個資的控制權,要看隱私權究竟是如何架構的。舉例來說,我可能同意讓郵局有我的新地址,但並不希望郵局將它交給第三方。我該怎樣阻止這種情況發生?如果個資只算是簡單的財產權,也就代表一旦移轉到他人手中,就已經放棄了對這些資訊的任何控制權;但這不是我們希望的。因此,資訊隱私權還需要搭配經過精心設計的法律機制;特別是因為在實際上,要確實找出洩漏的源頭、因而知道究竟該告誰,是非常困難的事情。

例如「某人正服用抗憂鬱症藥物」這件事,可能洩密的人包括醫師、藥劑師、保險公司(的任何員工),甚至是朋友、配偶或知情的同事。想要抓到罪魁禍首加以懲罰,幾乎是天方夜譚。

目前各國對於資料隱私權的範圍規定也大有不同。例如歐洲已經進行一份全球勤業GDPR(歐盟通用資料保護規則)來保護用戶隱私,這項法規的基礎,是「被遺忘權(right to be forgotten)」,是一種在歐盟已經付諸實踐的人權概念,可以要求控制資料的一方,刪除所有個人資料的任何連結(link)、副本(copies)或複製品(replication);還有「資料可攜權(Right to data portability)」,意思是用戶可以將A服務的資料,轉移到B服務上,這也就是為什麼Instagram最近推出資料打包備份功能、蘋果推出管理個資工具。

當然,目前台灣的法律仍然是沒有這些安全隱私上的保障,尤其是你會發現,你在辦卡的時候,常常就是會把你的個人隱私直接給其他產險公司,進而不斷收到這些產險公司的電話行銷所帶來的困擾,所以我們必須要了解這些大數據時代所帶來的一些改變,來確保我們自己的保障。在未來,我們必須在便利性和安全性之間取得平衡,就像大門與安全鎖之間的關系,永遠都是一個面對平衡點和挑戰的事。

三、小結

大數據是未來各行各業的〝基礎〞,所以愈早理解大數據對我們來說,愈能因應這波的趨勢。

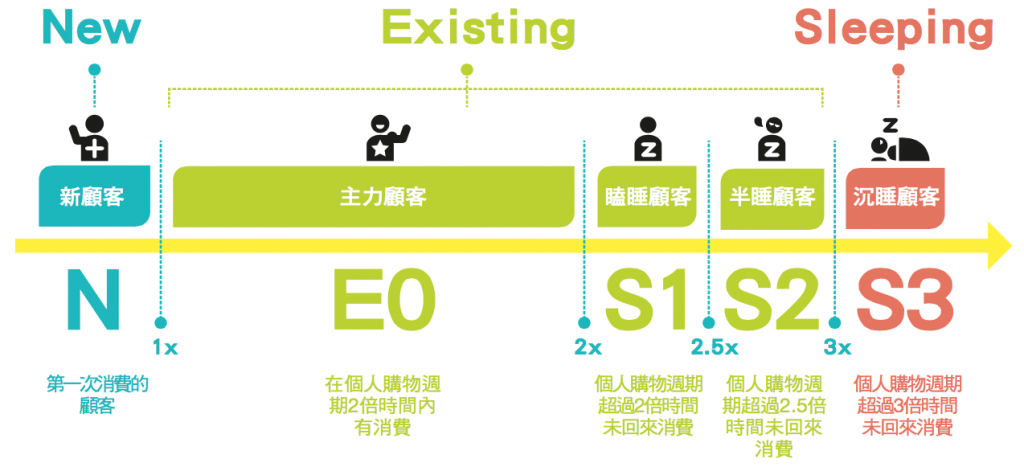

如果我們是商家,〝掌握客戶、預測需求〞是我們首當其衝要面對的問題,透過大數據可以讓我們更精準的掌握客戶,維繫好關係,在適當的時候就要想辦法喚醒客戶,若讓他變成沉睡用戶 ( S3 ),那麼要喚醒的成本和時間就相對付出的多;所以大數據讓我們〝即時〞掌握現狀,好讓我們更快的做出反應、更適時的決策,進而提升業績。

如果我們是用戶,了解商家是如何透過大數據掌握我們的消費習慣,而我們的隱私是否大量的被濫用,有了這些概念,才能讓自己不被商家隨波逐流;當然,這些如果對我們有利,我們就可以好好的應用,畢境商家對消費者是互利的,雙方都滿意的前提下,這種買賣關係才能夠持久,彼此滿意。

然而,大數據作用很大,能給我們帶來很多好處,但它不是萬能的,也存在很多局限性,一旦迷信大數據不做認真的分析和判斷,往往可能把這種偶然的現象當成規律來處理,這個時候你會投入大量的資源來配置,教訓也就隨之而來了!所以,大數據對我們來說是一個好用的參考輔助工作,但要如何發現規律、找到對的問題,這些仍然需要〝決策者〞去思考和解決的。