留言

A大_kewei的沙龍

5.0K會員

192內容數

個人股市研究觀察記錄文章目錄

https://vocus.cc/article/5fb91df5fd89780001008ab3

A大_kewei的沙龍的其他內容

2023/06/17

網友史提夫回答:投資股票每年穩定合理報酬率要多少您才覺得滿意呢?如果您問我的話,我的答案是10%,從2022年10月31日開始我習慣每天小量買進,所以成本幾乎是”半年線”價位持股248張,鴻海股價波動不大,所以鴻海家族都敢壓上身家,如果用投資房地產的方式(在鴻海淨值以下買進)來”長期”投資鴻海我覺得

2023/06/17

網友史提夫回答:投資股票每年穩定合理報酬率要多少您才覺得滿意呢?如果您問我的話,我的答案是10%,從2022年10月31日開始我習慣每天小量買進,所以成本幾乎是”半年線”價位持股248張,鴻海股價波動不大,所以鴻海家族都敢壓上身家,如果用投資房地產的方式(在鴻海淨值以下買進)來”長期”投資鴻海我覺得

2023/06/13

網友家榮分享:感謝A大無私分享,去年四月在股市同學會看到A大分享文章,覺得分析的很有道理,內容敘述邏輯性強,因此把A大發過的影片從頭開始細細品味,瞬間醍醐灌頂,了解到自己的不足,經過A大的分享,我明白了如何在股海當贏家,以前的我就像隻小菜蛾,感謝A大讓我站在巨人的肩膀上看世界,在股市裡賠不少錢的我,

2023/06/13

網友家榮分享:感謝A大無私分享,去年四月在股市同學會看到A大分享文章,覺得分析的很有道理,內容敘述邏輯性強,因此把A大發過的影片從頭開始細細品味,瞬間醍醐灌頂,了解到自己的不足,經過A大的分享,我明白了如何在股海當贏家,以前的我就像隻小菜蛾,感謝A大讓我站在巨人的肩膀上看世界,在股市裡賠不少錢的我,

2023/06/12

去年鴻海4月底從股價最低99.7元開始發動除息行情,花了一個月漲到116元,漲幅16%左右,然後盤整了一個月後除息,當除完息後再花一個月就填息,現在6月11日,差不多距離除息剩不到1個月,所以接下來到7月4日都有可能會啟動除息行情,有一些散戶為了要避二代健保及所得稅,結果你錯失了除息前行情及填息行情

2023/06/12

去年鴻海4月底從股價最低99.7元開始發動除息行情,花了一個月漲到116元,漲幅16%左右,然後盤整了一個月後除息,當除完息後再花一個月就填息,現在6月11日,差不多距離除息剩不到1個月,所以接下來到7月4日都有可能會啟動除息行情,有一些散戶為了要避二代健保及所得稅,結果你錯失了除息前行情及填息行情

你可能也想看

艾兒莎曾經在文章中,提起幾次買股票的事,並不是想要鼓勵選購哪支名牌或分享投資理財,而是希望進入社會的年輕人,必須要花時間去理解長期投資股票背後的概念,對於學習運轉資金與市場趨勢的基本看法,能有所養成。

艾兒莎曾經在文章中,提起幾次買股票的事,並不是想要鼓勵選購哪支名牌或分享投資理財,而是希望進入社會的年輕人,必須要花時間去理解長期投資股票背後的概念,對於學習運轉資金與市場趨勢的基本看法,能有所養成。

投資賺錢之路沒有捷徑

最近在分析個股財報的業外部份,裡面看起來有不少的會計知識在裡面,分析很細,專有名辭聽起來不熟悉,相關的規定說明起來好像在看天書,其實這些會計的準則就是要描述公司的的狀態,公司在做財務操作本來就比我們常人複雜,不過當你了解後,用一般常人的話來解釋後,你就會覺得,哦~原來如此,這

投資賺錢之路沒有捷徑

最近在分析個股財報的業外部份,裡面看起來有不少的會計知識在裡面,分析很細,專有名辭聽起來不熟悉,相關的規定說明起來好像在看天書,其實這些會計的準則就是要描述公司的的狀態,公司在做財務操作本來就比我們常人複雜,不過當你了解後,用一般常人的話來解釋後,你就會覺得,哦~原來如此,這

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

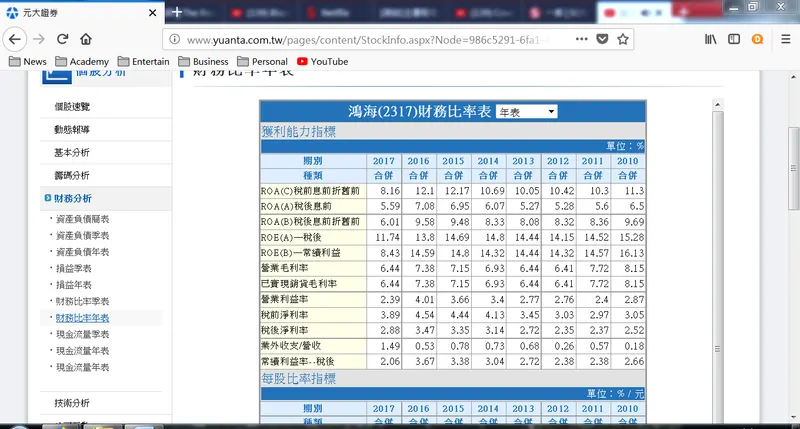

財報小知識:稅前淨利率、稅後淨利率

前兩天討論完營業利益率,最後我們要討論的是稅前淨利、稅後淨利

稅前淨利就是除了本業以外,業外造成的損益也要一併計算,公式如下

稅前利益率=(營業收入-營業成本-營業費用+業外損益)/營業收入X100%

那業外損益是什麼呢?顧名思義就是本業以外的損益,一般會分成兩類

財報小知識:稅前淨利率、稅後淨利率

前兩天討論完營業利益率,最後我們要討論的是稅前淨利、稅後淨利

稅前淨利就是除了本業以外,業外造成的損益也要一併計算,公式如下

稅前利益率=(營業收入-營業成本-營業費用+業外損益)/營業收入X100%

那業外損益是什麼呢?顧名思義就是本業以外的損益,一般會分成兩類

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

很多小資族會說,我資金有限,當然要買10元以下的股票,最好是2~3元的股票,這樣漲起來才賺得多,又是一件你在現實生活中不會做的事然後到股市中又會犯的錯,試想,為什麼一間公司的股價會僅有2~3元?百分之一百就是淨值前不多就是3~5元,然後公司長期小賺小賠,從不配股息股利,那為什麼公司長期小賠小賠而且淨

很多小資族會說,我資金有限,當然要買10元以下的股票,最好是2~3元的股票,這樣漲起來才賺得多,又是一件你在現實生活中不會做的事然後到股市中又會犯的錯,試想,為什麼一間公司的股價會僅有2~3元?百分之一百就是淨值前不多就是3~5元,然後公司長期小賺小賠,從不配股息股利,那為什麼公司長期小賠小賠而且淨

聖人體天,賢者法地,智者師古。

— 《三略》

天是抽象的,地是具體的,以技術分析的觀點,天可以說是盤感,古就是歷史線圖,而地則是當前趨勢。從基本分析來說,天就是像質化分析,例如產業前景啦,產品會

聖人體天,賢者法地,智者師古。

— 《三略》

天是抽象的,地是具體的,以技術分析的觀點,天可以說是盤感,古就是歷史線圖,而地則是當前趨勢。從基本分析來說,天就是像質化分析,例如產業前景啦,產品會

在虧損當中感到茫然,不如換個角度思考。假如我繼續虧損下去,養家活口還能辦到嗎?是不是子女也要來扛我的債務?假當初想要當老闆讓大家尊重我,在我虧到一無所有之後,還能夠贏得多少掌聲?

在虧損當中感到茫然,不如換個角度思考。假如我繼續虧損下去,養家活口還能辦到嗎?是不是子女也要來扛我的債務?假當初想要當老闆讓大家尊重我,在我虧到一無所有之後,還能夠贏得多少掌聲?

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。