作者:湯姆・柯利(Tom Corley)

譯者:楊馥嘉

出版社:遠流

理財入門「小說」

我想起《富爸爸,窮爸爸》一書,若書名要改成《窮鄰居,富鄰居》也毫無違和感(笑)。上半部以小說體裁呈現,傑西爺爺帶著三個孫子度過暑假——澤西海岸沙灘巡迴之旅,旅途中聊著「兩個鄰居」的故事給孫子聽。傑西爺爺就是作者本人的投射,而孫子的角色就是讀者;下半部則是一個「影評」的角度,為我們回顧分析「劇情」,並歸納了 22 個聰明理財法則(習慣)。

平易親切的用字遣詞,我想不只是成年人,國、高中生也可以興致盎然地一路讀下去。

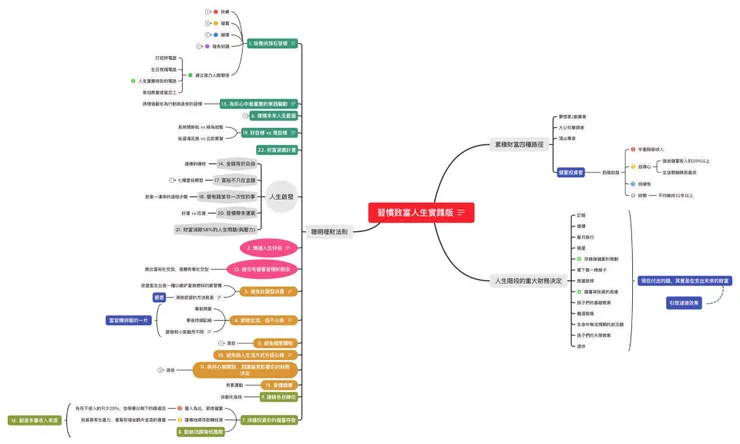

上半部:人生階段的重大財務決定

一開始,作者告訴我們累積財富有四種途徑,前三種都有一定門檻,但第四種——努力儲蓄、穩健投資——是所有平凡人都做得到的事 。

現在付出的錢,其實是在支出未來的財富。

你應該聽過:「人生是一連串的選擇,你就是你選擇的結果。」這句話也可以套用在理財,理財是一生長期且持續累積的過程,並且具有「漣漪效果」。

不良的用錢習慣在小事情上影響不大,但當我們要做出重大財務決定時,像是買房子,這些不良用錢習慣就會造成嚴重影響。當我們擁有不好的財務習慣,我們通常不會理解到,這些不良習慣會如漣漪般向外擴散,對我們做的其他事都造成影響。反之,平素養成良好理財習慣,當迎來了人生階段重大財務決定時,就愈能保有餘裕與彈性,做出有利的決定;理財之路上,一連串正確的選擇,終將引領我們通往財富自由。

在進入下半部前,先參照一下本書心智架構圖(原圖)。關於 22 個聰明理財習慣,我並沒有按照書中編號排列,而是依據種類、前後因果做整理:

下半部:22 個聰明理財習慣

作者是一名會計師,他花了將近四年的時間,訪問了 233 位有錢人和 128 位窮困的人,用了 144 個問題詢問每位受訪者,進而歸納出來這些「富習慣」。

這些研究成果並不是第一次發表成冊,本書是上一本《習慣致富》的續作,在我看來,這次營造的情境更有帶入感,也把富習慣從 30 條精萃至 22 條。這邊列出幾條特別有感的亮點作討論:

⋯

✅ 拱頂石習慣

對我而言這是個新名詞,因此特別交待一下。

和普通習慣(ordinary habit)不同,拱頂石習慣(keystone habit)會讓你培養出附加習慣或協力習慣;另外他們會消弭反向習慣,也就是那些會干擾拱頂石習慣的舊習慣。

衍生出的「附屬習慣」猶如行星、衛星,環繞著「核心習慣」這顆恆星打轉。

我以自身閱讀習慣作為印證。原本只是想說一個月讀一本書就好了,結果演進成「每個禮拜至少讀一本書」;從讀完就好,變成還要「寫」心得,寫在私有的 Google 文件還不夠,進而發表在「公開」的 Blog 平台,又怕內容沒有章法,寫之前先用 Mind map「整理」一下框架和思緒。

但每天的時間就固定這麼多,為了騰出時間執行上述計畫,勢必排擠掉一些既有的舊習慣,像是追劇、電玩遊戲的時數。

月讀 1本 → 週讀1本 → 寫 → 公開 → 整理架構。

⋯

✅ 避免「不健康」的消費

第一種要避免的是「欲望型消費」,它是一種以嫉妒當作燃料的窮習慣,有時候嫉妒和羨慕只是一線之隔,這會讓你很想要別人擁有的東西,即便那些東西你根本無法負擔。

澆熄欲望型消費的方法是「感恩」。

對你擁有的事物懷抱知足、感恩,這種正向的心理狀態是治癒欲望型消費的良藥。我想到了《怦然心動的人生整理魔法》,也是抱持著這種心情,從斷捨離到極簡主義的養成。

如此的早晨練習,幫助重新設定你的思緒,從負面(嫉妒)轉成正面(感恩)。只需要幾週,你將會開始看見一切變得不同,正面思考將會取代負面思考。在你眼中,你的水杯會是半滿,而不是半空。另外還有一種要避免的是「生活方式升級心裡」,意思是當你獲得加薪、紅利、升遷或一份收入更好的工作時,就很自然地想換更大的房子、更豪華的車子、高檔渡假及其他奢侈品,來擴張你的生活方式。

富習慣就是:主動選擇放棄這種內在的花錢衝動,因而延後滿足感。如此一來,你就能把那筆錢儲蓄起來再轉為投資,好用來維持你未來的生活水準。接下來詳述。

⋯

✅ 先把錢付給自己

一般思維是每次發放薪水,花剩下來的錢才是儲蓄,這是窮習慣。

這裡特別強調是「量入為出」,先存下收入的 20% 或更多,並且學著以剩下的錢過生活。先存錢會逼著你迎合適應的生活標準,用剩餘的部分養活自己。

自動將收入的 20% 存起來,然後謹慎地拿來投資

將你的存款拿去投資具有生產力、會幫你增加額外金流的資產,創造多重收入來源。

方才提及的存錢步驟,講求紀律。可善加利用金融服務,像是定期定額扣款的方式,做到「自動化」的儲蓄與投資。

題外話,20% 這個數字,這對習慣借錢消費的美國人來說,可能是個艱鉅的挑戰,不過在亞洲地區,儲蓄率向來就高,國情不同,這個參考值相對容易接受與執行;數值的訂定也與年齡有關,意即距離退休還有多少時間?愈晚開始,目標就得設定高一點。

尾聲

學校不談「金錢教育」,而家庭能給我們的金錢觀,往往又很侷限,引用書中一段:

沒有人想要聊錢的事。那是一個充滿情緒與隱私的敏感話題。很多人糾結在錢的問題上,這就是其中一個原因。關於要做什麼、該怎麼做,沒有人講得夠清楚。大部分的人,包括做父母的,傾向把頭埋在沙裡,像鴕鳥一樣逃避,忽略與他們的孩子討論錢這件事。如果沒有人說明要怎麼理財,你怎麼有辦法知道該做什麼?於是我們多半是出了社會以後,才開始接觸理財;或許想從閱讀著手,但常覺得相關書籍太嚴肅、太艱澀了,讀者與作者間存在著遙遠的距離;幸好有本書,相當適合做為啟蒙導師。

如果說《被討厭的勇氣》是一訪阿德勒心理學的敲門磚,那麼我會說《習慣致富 人生實踐版》帶領我們一窺理財教育的堂奧。

謝謝各位看到這邊,隨文附上我的〔讚賞公民 2.0〕〔圍爐〕〔其它平台〕鏈結,歡迎來坐坐、拍打餵食 ❤️。

🌱 成為我的讚賞公民 👇

https://liker.land/leo7283/civic 免費獲邀進圍爐

❏

🌱 追蹤【中書神經系統】

廣播資訊不漏接 好書金句/書市快訊/心智圖(Mind Map)

❏

🌱 我在其它平台出沒 👇

【Facbook|Mastodon|Matters|Medium】