經過前面兩篇的解說,相信各位在股市高點,對於單筆一次性進場,應該比較沒那麼怕了!

告訴大家一個小秘密,其實我在寫這兩篇文章之前,我自己親身實測,直接單筆投入了將近100萬台幣到全球股市當中,絕不紙上談兵、空講理論,就100萬,直接All in一檔ETF:VWRA 。

影片中有我用複委託下單的對帳單和交易紀錄,這邊事先聲明:任何閒錢All in 都必須先存好緊急預備金和規劃好保險,這筆100萬的閒錢,之後我會放個20-30年,當作一次性進場投入,長期投資的一個見證,因為VWRA是股息自動再投入,配息會反映在股價上,也方便大家做追蹤,然後我每年都會做一部影片回報這個單筆投入的投資成果。

----------------------------

全球分散投資

為什麼我會選擇投資全世界?而不是單壓過去績效最好的美國股市呢?根據今年3月AQR的最新研究:"長期正在欺騙你(The Long Run Is Luing to You)",這名稱取得超好,作者Cliff Asness在研究中告訴我們一件非常重要的事情:

如果只著重在過去報酬,忽略了當前股市的估值,就會對將來的股市報酬產生嚴重的錯誤預期,什麼意思呢?

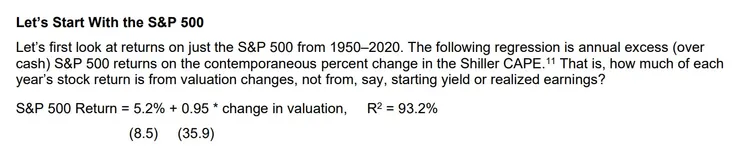

Cliff Asness調查了1950-2020年S&P 500指數,在這段期間S&P500指數贏過現金的年化超額報酬是6.5%。

那麼這個每年的6.5%報酬是從哪裡來的呢?是公司盈餘成長帶來的?還是投資人過度付出造成的呢?這要怎麼判斷才好呢?

利用席勒本益比來檢測這段期間美股估值發生的變化就行了。

從截距項我們可以看出,這每年的6.5%當中,竟然有高達1.3%是股市估值變化貢獻的,再更白話一點,這1.3%其實就是約翰伯.格口中所說的投機報酬,每年6.5%當中有1.3%,不是因為企業盈餘成長,不是因為公司基本面變好,單純是因為投資人太喜歡美股,讓相對股價變貴造成的!

如果多數投資人相信企業盈餘將加速成長,且高於平均水準的成長率上升,那麼股價將因預見到盈餘預估值上調而上升,而股價的揚升會導致市場席勒本益比的上升。這就是1990年代末期股市連番上漲的原因。1990年代末期,企業盈餘強勁成長,投資人也認定這樣的成長率將因科技的快速發展和創新而延續下去,並且積極追捧股價,但後來企業盈餘未能維持如投資人預期那般的強勁成長,股票的價值最終仍回跌到正常的水準。

就短期而言,投機力量的確會驅使股價上漲或下跌,但長期來說,企業的盈餘成長才是真正驅動股價成長的因子。

所以說啊!1.3%的結果~這非常恐怖!如果投資人要期待美股照這個6.5%的速度繼續成長下去,就有點像是1990年代美國股市或是1980年代日本股市估值不斷衝高的感覺,不過老實說的確有可能,但我不敢賭這個可能性的發生,所以我選擇分散投資到國際股市。

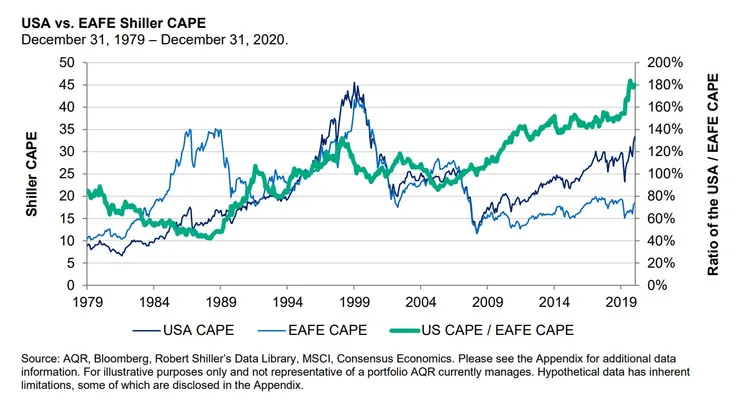

再來我們看看國際股市在過去的績效,真的大幅落後美國股市,所以才會常常聽到有人說白癡才分散投資到國際股市,資金通通全壓美股不就好了嗎?

針對這個問題,Cliff Asness調查了1980-2020年國際已開發股市和美國股市之間的報酬差距,美國在這段期間報酬平均每年贏過國際股市2.1%。

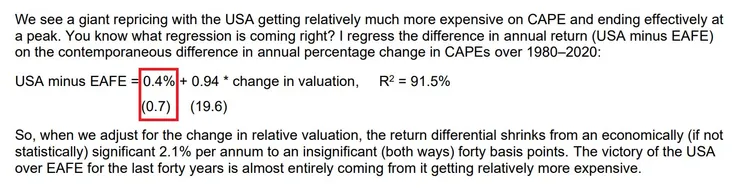

好~再來我們想想這個2.1%的報酬差距是從哪裡來的呢?

跟剛剛一樣,直接用席勒本益比來檢測這段期間兩者估值發生的變化,結果發現這段期間國際股市的估值根本就沒變啊!相對股價完全沒有變貴!

從截距項可以看出,美股贏過國際股市的報酬,完全是因為估值變高造成的,不是因為美股的基本面比較好,也不是因為美國的企業成長比較快,單純因為投資人太喜歡美股,讓相對股價變貴造成的!

如果這時候把錢重壓在美國股市,就等於去賭美股的估值可以繼續升高,國際股市的估值不會變高,各位想想~這個可能性有多大呢?的確有這個可能性的發生,短期的投機趨勢誰也無法預測,所以我選擇依照全球股市的市值加權比重,來對美股和國際股市進行分配,而不是通通All in國際股市,去賭美國股市會均值回歸,變成另一個極端,這樣也不好。

----------------------------

資金全壓國際股市?

不過我相信還是會有讀者會想說:就算有這個可能性,我長期投資,為什麼不乾脆把全部資金壓在估值偏,低預期報酬比較高的國際股市呢?各位想想看如果有人這樣問,你會怎麼回答?

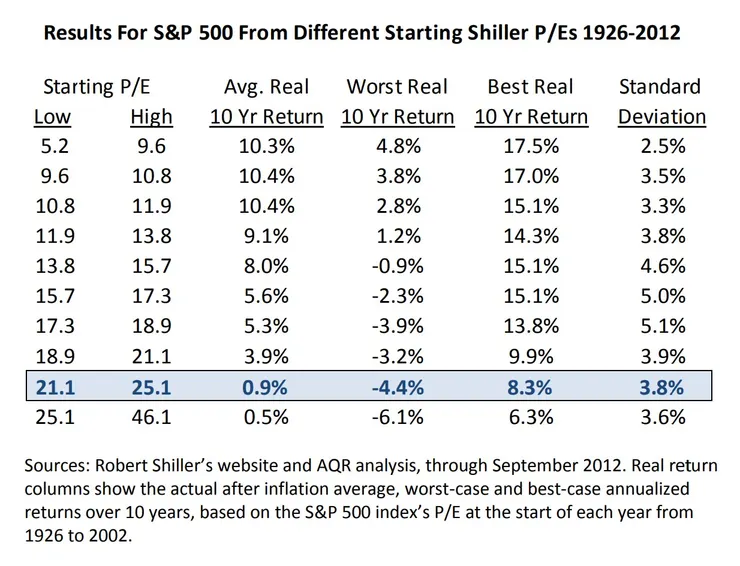

根據2012年AQR的研究報告,證實比較高的股市席勒本益比的確代表將來的平均報酬會比較低,可是問題是結果的離散程度非常分散,比較高的席勒本益比只是讓整個分布的情況左移,但不會讓分布情況變得比較集中,不理解沒關係~我們直接舉例最好懂,看看下表:

現在美國股市的席勒本益比是37左右,回顧歷史從1926到2012年,S&P500指數的實質年化報酬已經扣掉通膨囉是7.3%,當席勒本益比高於25.1的時候,接下來10年的實質年化報酬是0.5%,的確!當目前股市估值偏高的時候,將來股市的平均長期報酬會變得比較低,這沒錯!

但是這0.5%是平均下來的結果,其中最好的10年實質年化報酬是6.3%,最差的負6.1%,同樣都是當席勒本益比超高的時候,接下來十年的美股實質年化報酬最好和最壞的情況,竟然有12.4%的差距啊!

再來我們看看當席勒本益比低於9.6的時候,接下來10年股市的平均實質年化報酬高達10.3%,確實~當目前股市估值偏低的時候,將來股市的平均長期報酬會變得比較高,但是其中最好的十年的實質年化報酬是17.5%,最差的是4.8%,同樣都是席勒本益比低於9.6的時候,竟然產生了12.7%的差距!

從這邊我們可以學到一件很重要的事情:

就是千萬不要根據股市估值的高低來預測市場,就算現在美國股市估值很高,我們也不能全壓美股,就算現在國際股市估值偏低,我們也不能全壓國際股市,所以無論是根據什麼指標設計而成的動態資產配置策略,我都不推薦!因為連最強預測能力的席勒本益比都沒用了!更何況其他雜七雜八的總經或技術指標呢?

為什麼這種動態配置或市場擇時策略,最後都會失敗呢?根據2017年AQR的研究結果,因為股市的估值變化,常常會連續持續好幾年,甚至好幾十年,更高的會更高,更低的會更低,而且股市估值的變化通常是和經濟面脫鉤的,如果沒有坐時光機去到未來再回頭看後照鏡開車的能力,任何預測市場的投資策略都很難有效果。

可是為什麼現實的情況和實證結果是相反的呢?為什麼老師總是告訴投資人預測市場是可行的呢?為什麼一定要建議投資人做什麼操作,像是看什麼指標來判斷市場熱度,而且要盡量搞得愈複雜愈好,因為這樣才會讓投資人覺得他們花的每一分錢都值得,這個判斷、這個預測是真的有價值的!

我問你如果真的給你發現了一個真正可行的市場擇時策略,你會告訴別人嗎?讓愈來愈多人知道,讓愈來愈多人跑來用,最後導致這個策略失效嗎?

先鋒集團創辦人一代傳奇人物約翰.伯格曾說過:「在50年的投資事業生涯當中,我不曾看過或是聽說過有任何一個人能持續成功預測市場。」

“The idea that a bell rings to signal when investors should get into or out of the market is simply not credible. After nearly 50 years in this business, I do not know of anybody who has done it successfully and consistently. I don’t even know anybody who knows anybody who has done it successfully and consistently.”

— John C. Bogle

所以做好分散投資,長久堅持自己設定好風險合適的資產配置,才是最明智的投資選擇!