延續上篇認識風險與投資評價指標 的基礎介紹,我們今天將舉例”1817凱撒衛”及“1810和成”這兩家公司來進一步說明,凱撒衛及和成都是生活衛浴的設備商,除了公司產品容易懂、不需額外學習產品知識之外,同產業的兩家公司所面臨的內外部環境風險與競爭相同,我們將可以單純的比較兩家公司的經營能力及績效,來模擬投資人遇到選擇障礙時,如何透過投資評價指標來挑選更好的標的。

開始之前再次重申,舉例是為了方便說明及幫助大家理解,並不是投資建議,如何透過這些指標工具來選擇相對較好的投資標的才是我分享的原意,請大家要專注在分析的過程而不要把舉例當作明牌。很重要!特此提醒投資人注意!首先再將上篇所提到的關鍵指標詳列如下,同樣因為篇幅限制的關係,案例比較將依序拆成三篇來呈現,今天先說明營運基本面及獲利穩定性的指標。

- 營運基本面指標:公司基本資料(上次遺漏增列)、EPS、每股淨值

- 獲利穩定性指標:ROE、毛利率、營業利益率、業外佔税前淨利比

- 財務安全性指標:負債比、長期資金佔固定資產比例、營業現金對流動負債比、現金流動比、現金速動比

- 價值評估指標:本益比河流圖、股價淨值比河流圖、現金殖利率河流圖、ROE

- 投資保護指標:歷年股利政策、年化殖利率、董監持股比例

- 未來成長性指標:營收成長率、毛利成長率、盈餘再投資比例

接著就是本篇重頭戲,案例圖表說明的部分,以人類從事生產及經濟活動的目的而言,長期是希望逐年市場成長而改善生活的,但總會遇到幾次措手不及的意外事件,我們常稱之為黑天鵝或股災,因此判斷投資指標的原則是要觀察長期趨勢,將一些歷史上有名的黑天鵝事件納入觀察範圍,這樣更可以檢視一家公司在遭遇重大的營運困境的時候,如何度過難關甚至逆勢成長的能力。

以我的習慣會從2000年這個時間點開始觀察至今,這期間比較大影響金融市場的事件計有2000年網路泡沫、2001美國911恐攻、2008金融海嘯、2009-2010歐債危機、2011日本福島核災及美債風暴、2014-2015油價崩跌及中國經濟成長泡沫、2016英國脫歐事件、2018-2019中美貿易戰、2020-2021新冠肺炎疫情。

- 營運基本面指標:公司基本資料

主要目的是看公司成立、上市年數及資本額大小,原則上愈久的公司所經歷的市場風暴愈多次,公司能經營存活至今愈不容易,資本額則可以看出公司的規模。

由比較可知凱撒衛公司成立33年,2013上市至今7年多;和成成立59年,1991上市至今29年多,雖然凱撒衛的上市時間還未滿10年,但兩家都是成立超過30年、身經歷史洗鍊考驗的老公司,相對市場上其他10年以內的年輕公司較令人安心。公司規模的部分則是凱撒衛比較小型,和成將近凱撒衛的4倍規模,屬於中型企業。其他董事長、總經理的名字也都是公開可查詢的資訊,大家在評估投資的初始階段,應該也要有習慣利用google查詢這些公司經理人的相關新聞,檢視其是否有不好的信用紀錄或其他個人重大事件,以此評估經理人的誠信及能力。

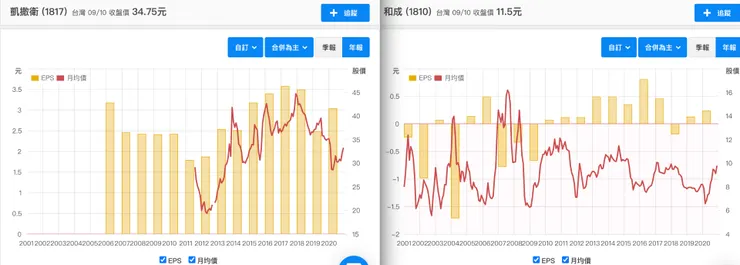

- 營運基本面指標:每股盈餘(EPS)

很明顯地,在歷年EPS的表現這個項目凱撒衛表現較和成優,凱撒衛EPS除了2011~2012稍差之外大致都在2.5上下,而和成EPS不僅表現較差(股本大5倍但稅後淨利卻沒有更好),在2010年之前也常有負數賠錢的紀錄,2010年之後有漸漸好轉,但卻在2018年又變為負數,合理懷疑和成的銷售或者上下游供應鏈有可能過度偏重單一市場,因此才會受到中美貿易戰較大的影響,想要檢視這個推論是否正確,可以進一步查詢公司的2018年度財報說明,通常會在致股東報告書及營運概況這兩個篇章可以找到答案。

註:經過我查詢兩家公司2018年度財報的結果,和成內銷比率為 98.2 ﹪,外銷比率為 1.8﹪,相對的凱撒衛內銷比率為55.89%,外銷比率為44.11%,以上數據供大家參考判斷。

- 營運基本面指標:每股淨值

同樣地,在每股淨值的歷史趨勢看來,凱撒衛也是表現較和成佳,凱撒衛的淨值有逐年成長的趨勢,在流通股數沒有變動的情形之下,代表股東權益也是跟著成長的;但和成的每股淨值表現至少是穩定的維持在15上下,算是中規中矩也沒有太差,但相比之下凱撒衛比較有成長性,也較具有投資價值。

- 獲利穩定性指標:股東權益報酬率(ROE)

股東權益報酬率(ROE)指的是公司利用全體股東資金來創造獲利的效率,這也是股神巴菲特特別看重的指標之一,巴菲特選擇投資標的通常要求ROE≧15%,但這個標準在台灣市場要找到這樣的公司相對較少,有符合的公司通常股價也是高不可攀,因此可將標準適時地調降為ROE≧10%,增加投資可選擇性。而ROE的整體評價,凱撒衛也明顯優於和成,凱撒衛歷年ROE都有維持在10%以上,2019受中美貿易戰衝擊而有降低,接著2020雖受到Covid-19的影響但仍有回升,後續2021是否持續回穩將是觀察重點;反觀和成的ROE表現就不甚理想,即使2010~2016有緩步上升但仍算是長期偏低,兩相對照之下投資取捨不言而諭。

- 獲利穩定性指標:毛利率&營業利益率

毛利率及營業利益率這兩個指標,我們常搭配一起比較,毛利率可用來觀察公司成本費用的變化,當生產或銷售成本增加時毛利率會下降;營業利益率除了生產銷售的成本變化外,也隱含薪資、廣告等營業費用的變化。當產品成本和營業費用增加,營業利益率會下滑,反之則上升。營業利益算是扣除相關支出費用之後,公司實際有賺進來的錢,因此判讀上比毛利率更有意義。

毛利率的評比,兩家公司都算穩定,但凱撒衛以30%左右稍優於和成25%上下的表現,營業利益率的部分,則凱撒衛明顯較和成佳,凱撒衛大致上有10%以上的營業利益率,和成則都在0%上下徘徊,顯示兩家公司在費用管控能力上,有需要進一步探討的差異。下表是兩家公司各項費用的比較,左邊是凱撒衛,右邊是和成,可以看出和成的各項費用支出均較凱撒為高,也因此影響到雙率的表現。

- 獲利穩定性指標:業外佔税前淨利比

業外損益代表公司除了本業損益以外,其他與本業無關的投資或匯兌損益,業外佔比愈低,代表公司愈專注在本業經營,投資上更可以信賴。

在業外佔稅前淨利比這項指標的判斷上,凱撒衛也是明顯較和成可靠,在2012之後,凱撒衛的業外佔比都控制在+/-5%以內,反觀和成確有動輒100%以上的變動,這在投資上是個相當不好的訊號,代表公司的獲利與否受到業外影響的程度比本業還大,投資人遇到這類型的標的最好要更加小心謹慎,能避免更好。

以上Part1針對營運基本面及獲利穩定性的投資指標說明,希望對大家有所助益。